Что такое льготный период и как работает карта

Кредитная карта «60 дней без %» предлагает так называемый «грейс-период» — льготный период, в течение которого по операциям по карте не начисляются проценты.

В данном случае этот период длится до 60 дней и охватывает не только обычные покупки, но и снятие наличных и переводы.

То есть, если вы вовремя погасите задолженность (и выполните условия грейс-периода), то фактически пользуетесь заемными средствами бесплатно на срок до двух месяцев.

Основные условия и параметры карты

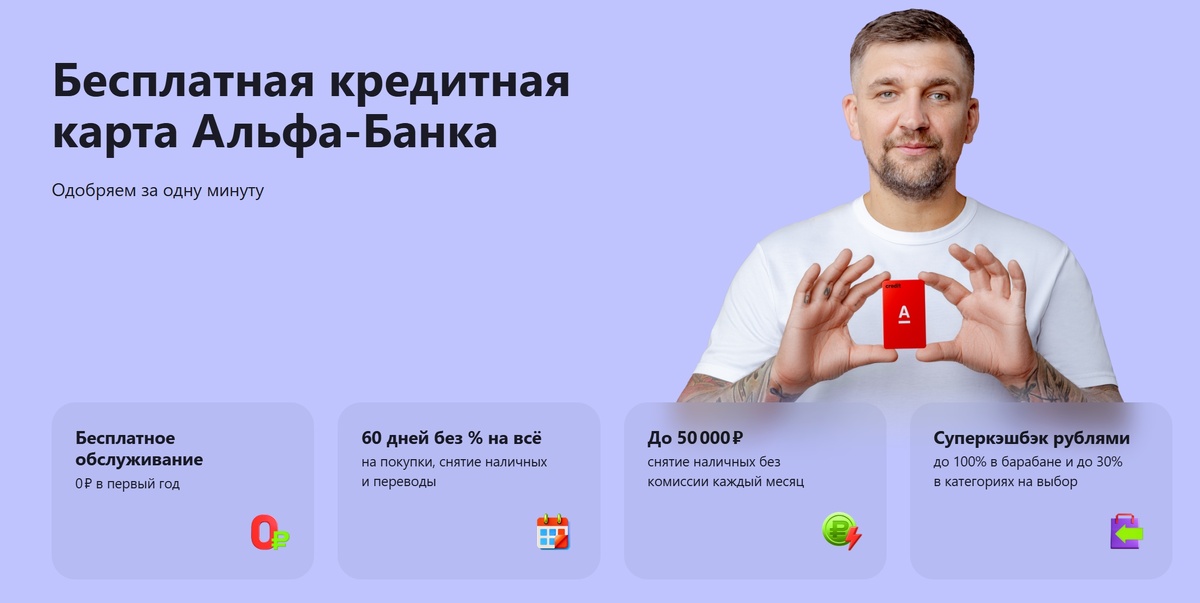

Вот ключевые характеристики карты «60 дней без %» — как они указаны на официальной странице и в обзорах.

- Тип карты / платёжная система — «МИР Classic» (именная физическая карта)

- Кредитный лимит — до 1 000 000 ₽ (иногда до 2 000 000 ₽, в зависимости от условий)

- Льготный период (грейс) — до 60 дней на покупки, снятие наличных и переводы

- Процентная ставка при отсутствии погашения в льготный период — от 11,99 % годовых на безналичные операции (при обычной ставке)

- Обслуживание карты — бесплатно первый год; далее — до 990 ₽ в год при условии, что карта была в использовании

- Снятие наличных — без комиссии до 50 000 ₽ в месяц; далее — комиссия по стандартным тарифам

- Минимальный платёж — до 10 % от суммы задолженности, либо минимум 300 ₽

- Возраст для оформления — от 18 лет (для граждан РФ)

Как действует грейс-период: важные правила

Льготный период начинает свой отсчёт с даты совершения операции + 1 день.

Чтобы грейс-период работал, необходимо каждый месяц вносить минимум минимальный платёж и, главное, погасить полностью всю задолженность по карте до окончания 60 дней.

Если одно из условий не выполнено — грейс аннулируется, и проценты начисляются с первого дня совершённой операции до полного погашения всей задолженности.

Новые траты по карте при активном грейс-периоде не продлевают его — они рассматриваются отдельно.

Преимущества карты

- Значительная отсрочка платежа — до 60 дней без процентов на покупки, переводы и снятие наличных. Это удобно, если планируете крупные траты и хотите распределить платежи.

- Большой кредитный лимит — до 1 000 000 ₽ (а при активном использовании — до 2 000 000 ₽).

- Бесплатное обслуживание в первый год — удобно, если планируете попробовать карту без обязательств.

- Снятие наличных без комиссии до 50 000 ₽/мес. — редкость для кредитных карт, часто снятие наличных облагается комиссиями.

- Гибкий мини-платёж — достаточно внести до 10 % (минимум 300 ₽), если нужно, но выгоднее погашать полную сумму, чтобы не платить проценты.

На что стоит обратить внимание / возможные «подводные камни»

- Грейс-период работает только при полном погашении задолженности за весь срок. Если останется хоть часть долга — проценты начислят с первого дня. Это требует строгой дисциплины.

- При регулярном использовании карты после первого года обслуживания цена составит до 990 ₽/год.

- Кешбэк и бонусы (если они подключены) могут не компенсировать высокую ставку при просрочках — важно не допускать их.

- Снятие наличных: беспроцентно только до 50 000 ₽/мес.; крупные снятия (или превышение лимита) могут обойтись дороже.

Кому может быть выгодна эта карта

- Тем, кто хочет управляемо распределять крупные расходы — например, сделать большую покупку сейчас, а оплачивать её через 1–2 месяца без процентов.

- Тем, кто иногда снимает наличные — карта даёт выгодные условия для этого (без комиссии до установленного месячного лимита).

- Тем, кто хочет максимальную гибкость: карта сочетает высокий кредитный лимит, длительный льготный период и возможность постепенно возвращать средства.

❓ FAQ по кредитной карте «60 дней без %» Альфа-Банк

1. Как работает льготный период 60 дней?

Льготный период — это срок, в течение которого можно пользоваться кредитными средствами без начисления процентов. По карте Альфа-Банка он составляет до 60 дней и действует на все основные операции:

- покупки

- снятие наличных

- переводы

Чтобы воспользоваться грейс-периодом, нужно полностью погасить задолженность до конца льготного срока и ежемесячно вносить минимальный платеж.

2. Начисляются ли проценты, если погасить долг частично?

Да. Если вы не погасили всю сумму задолженности, льготный период прекращается, и проценты начисляются с первого дня операции на весь остаток.

3. Можно ли снимать наличные без комиссии?

Да. Снятие наличных до 50 000 ₽ в месяц проводится без комиссии. Но превышение лимита или несоблюдение грейс-периода приведёт к начислению процентов.

4. Какой минимальный платёж по карте?

Минимальный платёж обычно составляет:

- до 10 % от суммы задолженности

- но не менее 300 ₽

Точный размер указывается в выписке.

5. Можно ли делать переводы без процентов?

Да, в пределах льготного периода переводы также включены в грейс-программу. Но важно полностью погасить задолженность до конца льготного периода, иначе проценты будут начислены.

6. Что будет, если просрочить минимальный платёж?

В случае просрочки:

- начисляется штраф

- повышается процентная ставка

- льготный период прекращается

- портится кредитная история

Поэтому важно вносить минимальный платёж вовремя.

7. Сколько стоит обслуживание карты?

Стоимость обслуживания:

- 1-й год — бесплатно

- далее — до 990 ₽/год (если карта активно используется)

8. Как подать заявку на карту?

Заявка подаётся онлайн:

- в мобильном приложении

- в офисе банка

Решение принимается быстро, иногда — в течение нескольких минут.

9. Какой максимальный кредитный лимит?

Стартовый лимит устанавливается индивидуально, максимальный — до 1 000 000 ₽ (иногда до 2 000 000 ₽ для клиентов с хорошей историей).

10. Если я закрою задолженность раньше срока, грейс уменьшится?

Нет. Полное погашение долга не уменьшает льготный период — он просто завершается для данного расчётного цикла.

Выводы

Кредитная карта «60 дней без %» от Альфа-Банка — это удобный финансовый инструмент, особенно для тех, кто умеет планировать бюджет и соблюдать сроки погашения. При ответственном подходе грейс-период даёт реальную возможность пользоваться средствами банка без переплат.

Однако важно помнить, что преимущества карты сохраняются только при строгом соблюдении условий: полного погашения задолженности до конца льготного периода и своевременных минимальных платежей. При невнимательности карта может обернуться высокими процентами и потерей выгоды.

Отзывы клиентов о кредитной карте «60 дней без %» Альфа-Банка

⭐⭐⭐⭐⭐ (5/5) — действительно работает беспроцентный период

Дата: 08.11.2025 — Мария Л.

«Оформила карту онлайн — решение пришло буквально за пару минут. Покупала технику и погасила через месяц — процентов не было вообще. Очень удобно, что грейс действует и на покупки, и на переводы. Отличный вариант, если нужно временно воспользоваться средствами.»

⭐⭐⭐⭐⭐ (5/5) — бесплатное снятие наличных спасло в поездке

Дата: 06.11.2025 — Иван С.

«Брал карту в путешествие. Несколько раз снимал наличные — до 50 000 ₽ в месяц действительно без комиссии. Погасил задолженность в срок, и процентов не начислили. Удобная карта, особенно если нужны наличные в неожиданных ситуациях.»

⭐⭐⭐⭐☆ (4/5) — удобно, но нужно следить за сроками

Дата: 10.11.2025 — Кристина Р.

«Грейс-период хороший, реально можно пользоваться деньгами без переплат. Но важно следить за датами — я чуть не упустила день платежа. В остальном карта отличная, оформление быстрое, лимит дали выше ожидаемого.»

⭐⭐⭐⭐⭐ (5/5) — быстрое оформление и высокий лимит

Дата: 05.11.2025 — Андрей М.

«Подал заявку вечером, уже через несколько минут карта была одобрена. Приятно удивил кредитный лимит — дали почти в два раза больше, чем рассчитывал. Пользуюсь активно, погашаю в срок — проценты не начисляются. Очень доволен.»

⭐⭐⭐⭐⭐ (5/5) — отличная карта для крупных покупок

Дата: 07.11.2025 — Алина Р.

«Покупала мебель и часть затрат закрыла кредиткой. 60 дней — отличный срок, успеваю погасить без лишних переплат. Приложение показывает точные даты окончания грейса — удобно. Карта выручает в моменты, когда нужно распределить платежи.»

Примечание: данная статья носит информационный характер. Перед оформлением карты рекомендуется ознакомиться с полными условиями на официальном сайте Альфа Банка и/или проконсультироваться с представителем банка.

Реклама. Информация о рекламодателе по ссылкам в статье.

Смотрите также: