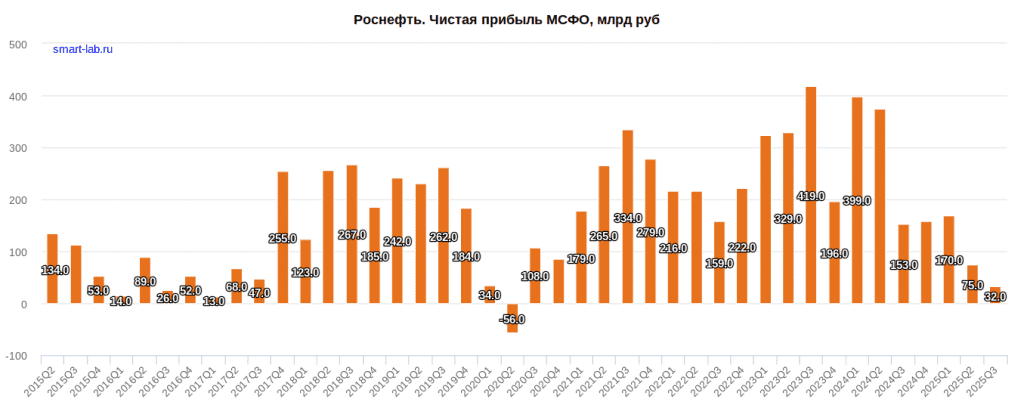

Выручка падает, прибыль почти обнулилась: Обвал прибыли из-за разовых факторов -70% г/г не только из-за рубля и низких цен на нефть. Роснефть:«Прибыль низкая из-за разовых факторов». В 4 кв этого быть уже не должно. И EBITDA упала не так сильно. Но динамика выглядит очень неприятно. Выручка выглядит пока не так ужасно В текущих условиях могло быть хуже. Компания старается. Посмотрим, что будет в 4 квартале. Хорошего мало. Ждём: Эффект от санкций (включение в SDN) Эффект об ещё более крепкого рубля Минэк: Urals в ноябре — $44.87 (3600 руб). Долг заметно сократился Полного отчета нет. Работаем с тем, что есть. Чистый долг / EBITDA: По итогам 6 мес: 1,6х По итогам 9 мес: 1,3х И это на фоне снижения EBITDA на 30%. Видимо, действительно крупная предоплата от Китая пришла. Новости хорошие. Потому что занимать сегодня дорого. Итоги и выводы P/E 10. А впереди сложный квартал. Можно найти идеи интереснее. Мне кажется, рынок ещё не до конца осознал, насколько нелегко нашим нефтяникам. Я не в

Выручка падает, прибыль почти обнулилась:

Обвал прибыли из-за разовых факторов

-70% г/г не только из-за рубля и низких цен на нефть.

Роснефть:«Прибыль низкая из-за разовых факторов». В 4 кв этого быть уже не должно. И EBITDA упала не так сильно. Но динамика выглядит очень неприятно.

Выручка выглядит пока не так ужасно

В текущих условиях могло быть хуже. Компания старается.

Посмотрим, что будет в 4 квартале. Хорошего мало. Ждём:

- Эффект от санкций (включение в SDN)

- Эффект об ещё более крепкого рубля

- Минэк: Urals в ноябре — $44.87 (3600 руб).

Долг заметно сократился

Полного отчета нет. Работаем с тем, что есть.

Чистый долг / EBITDA:

- По итогам 6 мес: 1,6х

- По итогам 9 мес: 1,3х

И это на фоне снижения EBITDA на 30%.

Видимо, действительно крупная предоплата от Китая пришла.

Новости хорошие. Потому что занимать сегодня дорого.

Итоги и выводы

- P/E 10. А впереди сложный квартал. Можно найти идеи интереснее.

- Мне кажется, рынок ещё не до конца осознал, насколько нелегко нашим нефтяникам.

- Я не вижу дисконта. Не вижу, чтобы негатив был уже в цене.

Подписывайтесь, чтобы не пропустить новые публикации!

Ваши "лайки" - лучшая обратная связь для автора блога!

Чуть раньше статьи выходят в Телеграм