Итак, в предыдущей статье Курса Торговля опционами мы выяснили, что есть возможность, посмотрев на котировки опционов на разных страйках увидеть не только и не столько подразумеваемую волатильность, а РАСПРЕДЕЛЕНИЕ вероятностей, которое рынок подразумевает в настоящий момент. Соответственно, мы вправе иметь собственное мнение по поводу того, с какой вероятностью рынок будет расти и до какого уровня или падать.

Зачем нужен OptF?

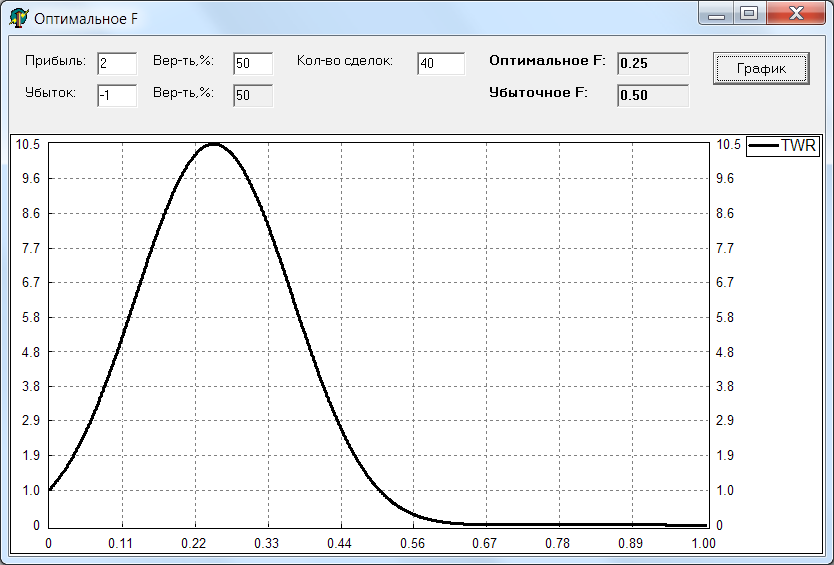

Даже с прибыльной стратегией можно слить счёт, если неправильно выбрать размер позиции.

Пример из книги Винса:

- Игра с 50% шансом утроить ставку и 50% шансом её потерять.

- Матожидание (МО) = +0.5 (выгодно!), но:

- Ставка 100% депозита → быстрый слив.

- Ставка 25% (OptF) → рост счёта в 10.5 раз за 40 сделок.

Как считать OptF?

Шаг 1. Функция полезности

- Формула: U = Ln(1 + R), где R — доходность сделки.

- Смысл:

- Прибыль радует, но убыток болит сильнее (график резко падает в минус).

- Для агрессивных трейдеров можно выбрать линейную функцию.

Шаг 2. Матожидание полезности (МОП)

- Для каждого размера позиции (F от 0 до 1) считаем:

- Среднюю полезность всех исходов (по вашему распределению).

- OptF — точка, где МОП максимальна.

Шаг 3. Проверка на «профпригодность»

- МО> 0 → есть OptF (например, 0.2).

- МО ≤ 0 → OptF = 0 (стратегия нежизнеспособна).

3. Пример: Опционы vs Фьючерсы

Условие: Вы верите в рост сильнее рынка.

Позиция Вероятность безубытка МОП OptF

Купленный Call 40% 0.8 0.19

Фьючерс (лонг) 55% 0.3 0.1

Продажа Put 80% ~0 0

Вывод:

- Call лучше фьючерса (выше МОП), но рискованнее.

- Продажа Put — мнимая «безопасность»: низкая полезность из-за хвостовых рисков.

Ошибка: Покупка Call на 90% депозита (F=0.9):

- МОП падает ниже нуля → риск слива 90% средств.

4. Главные правила

- Нет МО — нет торговли. Даже «безопасные» продажи Put с нулевым МО ведут к медленному сливу.

- OptF — не для «угадаек». Спекуляции без системы = МО ≤ 0 (см. график).

- Объём> Стратегия. Лучшая позиция с перегруженным F станет худшей.

«Оптимальный размер — это не про жадность, а про выживание»