Переходите в мой Телеграмм канал, там я собираю миллион для дочек и открыто показываю портфель.

1. Введение и макроэкономическая диспозиция

В текущем экономическом цикле, характеризующемся беспрецедентной жесткостью денежно-кредитной политики Банка России, рынок корпоративного долга переживает фундаментальную трансформацию. Инвесторы, столкнувшиеся с реальностью двузначных ставок и инфляционным давлением, вынуждены пересматривать свои стратегии, смещая фокус с классических стратегий "купи и держи" на более тактическое управление дюрацией и кредитным риском. В этом контексте выход на публичный долговой рынок девелоперов второго эшелона, таких как ООО «Тальвен», представляет собой уникальный кейс для анализа соотношения риска и доходности в сегменте высокодоходных облигаций.

Данный обзор сделан на основе анализе консолидированной финансовой отчетности по МСФО за 2024 год, макроэкономических прогнозах на 2025–2027 годы и специфике рынка недвижимости московского региона. Основной целью является определение инвестиционной привлекательности дебютного выпуска облигаций серии БО-П01 в условиях ожидаемого разворота процентных ставок.

1.1. Макроэкономический фон: На пике жесткости

На конец 2025 года российская экономика функционирует в условиях ключевой ставки, находящейся на уровне 16,5. Регулятор, в лице Банка России, продолжает борьбу с инфляцией, которая, хотя и демонстрирует признаки замедления, остается выше целевого уровня в 4%.

Однако, формирующийся консенсус-прогноз аналитиков и риторика ЦБ указывают на то, что пик жесткости, вероятно, пройден или находится в непосредственной близости. Базовый сценарий предполагает продолжение цикла снижения ставок в 2026 году. Прогнозы варьируются от консервативных 13–15% до более оптимистичных 11–12% к концу 2026 года.

Для девелоперского сектора этот макроэкономический разворот имеет экзистенциальное значение. Высокая ключевая ставка оказывает двойное давление:

- Стоимость фондирования: Проектное финансирование, привязанное к ключевой ставке (за вычетом льготной ставки по эскроу), становится дорогим, что снижает маржинальность проектов.

- Потребительский спрос: Заградительные ставки по рыночной ипотеке около 20% охлаждают спрос, особенно на вторичном рынке и в сегментах, не подпадающих под адресные госпрограммы.

В этих условиях способность девелопера обслуживать долг и генерировать денежный поток становится главным критерием выживания. ООО «Тальвен», выходящее на рынок с фиксированным купоном 22%, фактически предлагает инвесторам ставку на то, что компания сможет пережить период высоких ставок и рефинансировать свои обязательства в более благоприятных условиях 2026–2027 годов.

1.2. Отраслевой контекст: Эпоха консолидации и «массового бизнес-класса»

Рынок недвижимости Москвы в 2025–2026 годах входит в фазу, которую эксперты характеризуют как «год массового бизнес-класса». Этот сегмент демонстрирует большую устойчивость к кризисным явлениям по сравнению с масс-маркетом, благодаря более качественному профилю заемщика и высокой доле покупок со 100% оплатой или в рассрочку.

Прогнозы роста цен на жилье бизнес-класса в Москве на уровне 20% в 2026 году создают благоприятный фон для девелоперов, работающих в этом сегменте. Дефицит качественных площадок внутри МКАД и переток капитала из зарубежных юрисдикций в российские активы поддерживают спрос на премиальную недвижимость.

Однако, отрасль сталкивается с рисками роста себестоимости строительства, дефицита рабочей силы и ужесточения условий проектного финансирования. В 2025 году наблюдается рост дефолтов среди эмитентов ВДО, что требует от инвесторов повышенной осмотрительности.

2. Корпоративный профиль и бизнес-модель ООО «Тальвен»

2.1. Идентификация Группы и структура владения

ООО «Тальвен» является материнской консолидирующей компанией для девелоперской группы, оперирующей под брендом COLDY. Компания была создана в 2019 году и специализируется на реализации проектов жилой и коммерческой недвижимости бизнес- и премиум-класса в Москве.

Согласно отчетности МСФО, структура владения компанией на 31 декабря 2024 года выглядит следующим образом:

- АО «Прайм»: 45,00%

- Крючков Дмитрий Анатольевич: 30,00%

- ООО «Гелион»: 25,00%

Важно отметить наличие перекрестного владения и казначейских долей. В примечании 14 к отчетности указано, что доли, принадлежащие ООО «Гелион» и АО «Прайм», учитываются как собственные доли группы. Это означает, что эффективный контроль полностью сосредоточен в руках конечного бенефициара — Дмитрия Крючкова. Такая структура типична для частных российских девелоперов, но создает риски корпоративного управления, связанные с концентрацией контроля.

2.2. Периметр консолидации и ключевые активы

Группа включает в себя ряд дочерних обществ, выполняющих функции специализированных застройщиков, технических заказчиков и управляющих компаний. Ключевые операционные единицы:

- ООО «СЗ «ТАЛЛЕР»: Реализует проект бизнес-центра TALLER.

- ООО «СЗ «РЕНЕССАНС»: Застройщик комплекса N'ice Loft.

- ООО «СЗ «Тружеников»: Проекты в Хамовниках.

- ООО «ЮнионАрт» и АО «4Рент»: Новые приобретения 2024 года, расширяющие портфель проектов.

Стратегия приобретения новых активов через покупку долей в компаниях (M&A) является агрессивной. В 2024 году группа потратила более 2 млрд рублей на приобретение АО «4Рент» и ООО «Синтез Девелопмент». Это свидетельствует о том, что компания не планирует останавливаться на достигнутом и активно формирует земельный банк на будущее, несмотря на высокую стоимость денег.

2.3. Анализ портфеля проектов

Портфель проектов COLDY характеризуется высокой концентрацией на нескольких крупных объектах в престижных локациях Москвы.

- N'ice Loft (Нижегородский район):

Масштабный комплекс апартаментов, который стал основным драйвером выручки в 2024 году.

Статус: Введен в эксплуатацию. Это критически важный момент, так как ввод в эксплуатацию позволяет раскрыть счета эскроу и признать выручку и прибыль.

Риски: В публичном поле присутствуют отзывы дольщиков о задержках передачи ключей. Это может нести репутационные риски и риски судебных исков, хотя мораторий на неустойки до конца 2025 года временно защищает застройщика от финансовых потерь. - БЦ TALLER (Павелецкая):

Бизнес-центр класса А.

Статус: Активная стадия строительства/завершения.

Значение: Диверсифицирует портфель в сторону коммерческой недвижимости, спрос на которую восстанавливается на фоне дефицита качественных офисов. - Клубный дом TURGENEV:

Элитный проект, сданный в 2023 году.

Роль: «Визитная карточка» девелопера, подтверждающая компетенции в сегменте De Luxe и способность реализовывать сложные архитектурные решения.

Вывод по бизнес-профилю: COLDY — нишевый игрок с фокусом на высокомаржинальные проекты в Москве. Модель «точечной застройки» позволяет поддерживать высокую рентабельность, но несет риски волатильности денежных потоков: завершение одного крупного проекта (N'ice Loft) создает высокую базу, которую сложно поддерживать без немедленного запуска следующего сопоставимого по масштабу проекта.

3. Финансовый анализ: Вскрытие отчетности МСФО 2024

Анализ консолидированной отчетности за 2024 год выявляет картину компании, находящейся в точке экстремального финансового напряжения, сопровождающегося взрывным ростом номинальных показателей.

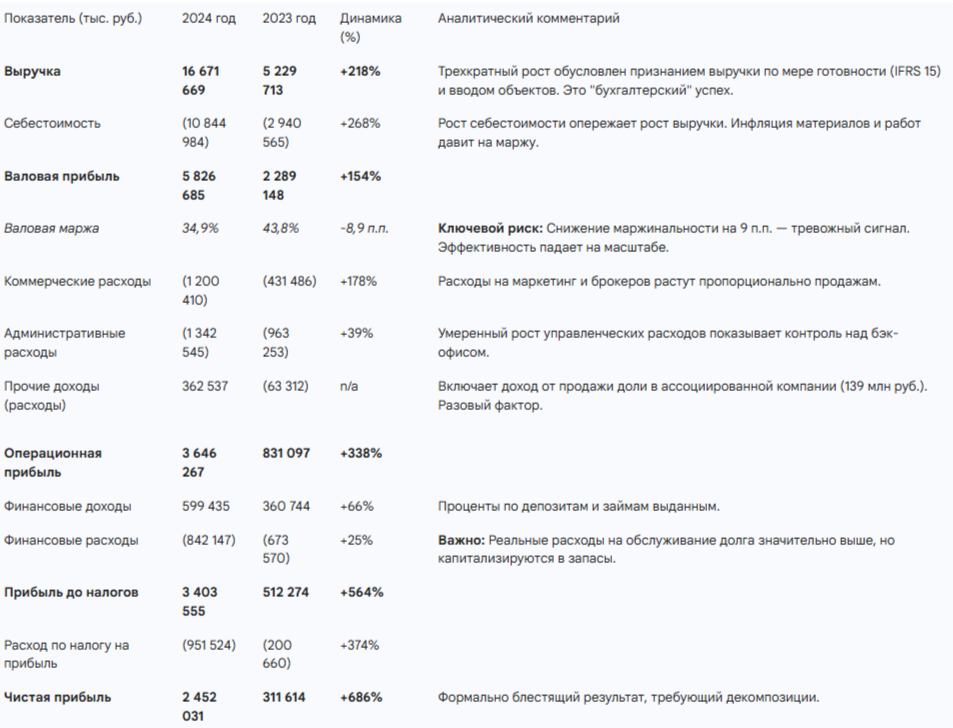

3.1. Отчет о прибылях и убытках: Эффект низкой базы и раскрытия эскроу

Разовый фактор.

Анализ рентабельности:

Несмотря на номинальный рост прибыли, снижение валовой маржи с 43,8% до 34,9% указывает на то, что компания не смогла полностью переложить рост себестоимости строительства на покупателей. Это отражает общерыночную тенденцию сжатия маржи девелоперов.

Показатель EBITDA (Операционная прибыль + Амортизация) составил примерно 3,7 млрд руб. Рентабельность по EBITDA находится на уровне ~22%, что соответствует оценкам рейтингового агентства НКР. Это здоровый уровень, но он поддерживается за счет старых проектов, запущенных до пика инфляции.

Качество прибыли и капитализация процентов:

Согласно Примечанию 11, в 2024 году группа капитализировала в стоимость запасов (строящихся объектов) процентные расходы на сумму 3 225 896 тыс. рублей.

В отчете о прибылях и убытках отражены процентные расходы всего на 842 млн руб.

Реальная процентная нагрузка: 3,2 млрд (капитализировано) + 0,8 млрд (в P&L) = ~4,0 млрд рублей.

Если бы все проценты признавались расходом периода, прибыль до налогообложения (3,4 млрд) превратилась бы в убыток. Это стандартная практика для отрасли (IAS 23), но инвестор должен понимать: текущая прибыль — это результат переноса расходов в будущее (в себестоимость будущих продаж).

3.2. Долговая нагрузка: Жизнь «в долг»

Анализ долгового портфеля является центральным элементом оценки риска для облигационеров.

Структура долга (на 31.12.2024):

- Долгосрочные кредиты: 20 916 млн руб.

- Краткосрочные кредиты: 24 407 млн руб.9

- Итого финансовый долг: 45 323 млн руб.

Динамика: Долг вырос с 25,8 млрд руб. в 2023 году до 45,3 млрд руб. в 2024 году (+75%). При этом структура долга резко ухудшилась: краткосрочная часть выросла с 1,4 млрд до 24,4 млрд руб. Это «стена погашения», которую компании предстоит преодолеть в ближайшие 12 месяцев.

Коэффициенты долговой нагрузки:

- Чистый долг / EBITDA:

Номинальный: (45,3 млрд долг - 0,2 млрд кэш) / 3,7 млрд EBITDA = 12,2x. Это запредельный уровень, характерный для преддефолтного состояния.

Скорректированный (по методологии НКР): Рейтинговые агентства вычитают из долга средства на счетах эскроу.

Средства на счетах эскроу: 29 860 млн руб..

Скорректированный Чистый долг = 45,3 - 0,2 - 29,8 = 15,3 млрд руб.

Скорректированный Net Debt / EBITDA = 15,3 / 3,7 = 4,1x.

Вывод: Даже с учетом раскрытия эскроу нагрузка остается высокой (4.1x), но уже не выглядит безнадежной. Это уровень риска, типичный для рейтингов B/BB, но не BBB. - Долг / Капитал:

45,3 млрд / 3,1 млрд = 14,6x. Компания финансируется практически исключительно заемным капиталом (94% пассивов — обязательства). Финансовая устойчивость полностью зависит от оценки активов и готовности банков рефинансировать долг.

Стоимость обслуживания долга:

Согласно Примечанию 15, 97% кредитов (43,9 млрд руб.) привлечено по плавающей ставке.

- Формула ставки: КС ЦБ + 3,5–5,0% (базовая) или спецставка 0,5–7,0% (при покрытии эскроу).

- Риск: Текущее покрытие долга средствами эскроу составляет 66% (29,8 / 45,3). Это позволяет обслуживать часть долга по льготным ставкам. Однако «непокрытая» часть долга (~15 млрд) обслуживается по ставке ~20-22%. Это создает колоссальную нагрузку на денежный поток.

3.3. Ликвидность и Денежные потоки (Cash Flow)

Анализ отчета о движении денежных средств вскрывает кассовый разрыв.

- Операционный денежный поток (OCF): -13 360 млн руб. (минус 13,3 млрд).

Причина: Рост дебиторской задолженности (-18 млрд) и запасов. Деньги «заморожены» в стройке и на счетах эскроу быстрее, чем поступают от реальных продаж готового жилья. - Инвестиционный денежный поток (ICF): -3 435 млн руб.

Компания продолжает тратить деньги на M&A и выдачу займов . - Финансовый денежный поток (FCF): +16 814 млн руб.

Дефицит операционного потока покрывается исключительно привлечением новых долгов (получено 19,4 млрд кредитов).

Ликвидность:

На счетах компании всего 227 млн рублей. При краткосрочном долге в 24,4 млрд руб. коэффициент абсолютной ликвидности стремится к нулю. Компания критически зависит от рефинансирования и своевременного раскрытия эскроу-счетов. Любая задержка ввода объектов в эксплуатацию (техническая или бюрократическая) может привести к техническому дефолту.

3.4. Транзакции со связанными сторонами: Красный флаг

В отчетности раскрыта информация о существенных операциях со связанными сторонами:

- Займы выданные: Долгосрочные займы связанным сторонам составляют 1 331 млн руб., краткосрочные — 768 млн руб. Итого более 2 млрд рублей выведено из операционного контура компании в виде займов аффилированным структурам.

- Риск: В условиях дефицита ликвидности и высокой долговой нагрузки отвлечение 2 млрд рублей (что в 2 раза превышает объем выпуска облигаций) на финансирование сторонних проектов бенефициаров является серьезным фактором риска корпоративного управления. Инвесторы в облигации фактически финансируют не только стройку, но и эти сторонние займы.

4. Инвестиционная оценка облигаций Тальвен-БО-П01

4.1. Параметры выпуска и сравнение с аналогами

- Эмитент: ООО «Тальвен»

- Объем: 1 млрд руб.

- Ставка купона: 22,00% (фиксированная).

- YTM (доходность к погашению): ~23,88%.

- Срок: 3 года (оферта call через 2 года).

- Рейтинг: BBB.ru (НКР).

Сравнительный анализ на декабрь 2025:

1. Облигация ЛЕГЕНДА БО 002Р-04 с фиксированным купоном. Доходность облигации к погашению составляет 21.54% годовых. Рейтинг ВВВ.

2. Облигация ГЛОРАКС 001Р-04 с фиксированным купоном. Доходность облигации к погашению составляет 19.5% годовых. Рейтинг ВВВ.

3. Облигация Страна Девелопмент 03 с фиксированным купоном. Доходность облигации к погашению составляет 26.73% годовых. Рейтинг ВВВ -.

4. Облигация Брусника 002Р-04 с фиксированным купоном. Доходность облигации к погашению составляет 22.88% годовых. Рейтинг А-.

Вывод по ценообразованию:

Тальвен предлагает доходность на 200 базисных пунктов выше, чем сопоставимые девелоперы с рейтингом BBB (Глоракс, Легенда). Это справедливая плата за:

- Дебютный статус (отсутствие кредитной истории на публичном рынке).

- Более агрессивную финансовую политику и высокую долговую нагрузку.

- Корпоративные риски (займы связанным сторонам).

4.2. Сценарный анализ доходности.

Фиксированный купон 22% в условиях ожидаемого снижения ставок превращает эту облигацию в инструмент с высокой "выпуклостью".

Сценарий 1: Базовый (Снижение КС ЦБ до 13% к концу 2026 г.)

- Логика: Инфляция замедляется, ЦБ начинает цикл смягчения. Доходности ОФЗ падают до 11-12%.

- Рыночная переоценка: Требуемая доходность для BBB-грейда снизится с текущих 24% до 17-18%.

- Цена облигации: Облигация с купоном 22% при рыночной доходности 18% будет торговаться по цене 108 -110 % от номинала.

- Совокупный доход: Купон (22%) + Рост тела (8-10%) = ~30% годовых.

- Оценка: Агрессивно позитивный сценарий.

Сценарий 2: Консервативный (КС ЦБ остается 15-16% в 2026 г.)

- Логика: Инфляция залипает, ЦБ держит ставку.

- Рыночная переоценка: Доходности остаются на уровне 23-24%.

- Цена облигации: Около номинала (99-100%).

- Совокупный доход: Только купон ~22% годовых.

- Оценка: Приемлемо, защита от инфляции.

Сценарий 3: Стрессовый (КС ЦБ > 20%, рецессия)

- Логика: Новый инфляционный шок.

- Последствия для эмитента: Стоимость обслуживания плавающего долга (44 млрд) взлетает. Коэффициент покрытия процентов падает ниже 1.0x. Банки закрывают лимиты.

- Цена облигации: Падение до дистресс-уровней (70-80% от номинала) на фоне риска дефолта.

- Совокупный доход: Отрицательный или дефолт.

4.3. Оферта (Call-опцион)

Наличие call-опциона через 2 года (декабрь 2027) защищает эмитента, а не инвестора. Если ставки в экономике упадут до 10-12%, Тальвену будет выгодно погасить этот дорогой (22%) долг досрочно и перекредитоваться дешевле. Это ограничивает потенциальный рост цены облигации по мере приближения к дате оферты: цена вряд ли уйдет сильно выше 103-104%, так как рынок будет закладывать риск погашения по 100%.

5. Карта рисков

Инвестор в облигации Тальвен должен четко осознавать специфические риски, выходящие за рамки общеотраслевых.

5.1. Риск рефинансирования ("Стена ликвидности")

Краткосрочный долг в 24,4 млрд руб. при кэше 0,2 млрд — это главный "дамоклов меч". Компания полностью зависит от благосклонности банков-кредиторов (преимущественно Сбербанка, судя по залогам долей и прав требований). Отказ в пролонгации или требование досрочного погашения (например, при нарушении ковенант по EBITDA) приведет к мгновенному дефолту.

5.2. Операционный риск реализации проектов

Основной источник погашения долга — раскрытие эскроу. Это возможно только после ввода объектов в эксплуатацию. Задержка сдачи N'ice Loft или TALLER на 6-9 месяцев может создать кассовый разрыв, который нечем будет перекрыть. Отзывы о задержках ключей — тревожный сигнал, требующий мониторинга.

5.3. Риск связанных сторон

Вывод 2 млрд рублей (более 60% собственного капитала!) в виде займов связанным сторонам существенно ослабляет баланс. В случае проблем у бенефициара или аффилированных структур эти деньги могут не вернуться в компанию, что ухудшит позицию кредиторов.

5.4. Риск процентных ставок (Interest Rate Risk)

Поскольку 97% долга — плавающий, компания не захеджирована от роста КС ЦБ. Каждый 1 п.п. роста ставки увеличивает процентные расходы примерно на 450 млн руб. в год. При EBITDA 3,7 млрд руб. запас прочности невелик.

6. Итоговое заключение.

ООО «Тальвен» — это классический пример девелопера в фазе агрессивного роста, финансируемого за счет максимального кредитного плеча. Финансовая отчетность за 2024 год демонстрирует впечатляющий рост выручки и прибыли, но этот рост "куплен" за счет накопления огромного долга и истощения ликвидности.

Инвестиционная привлекательность облигаций Тальвен-БО-П01 строится на двух тезисах:

- Высокая премия за риск: Купон 22% перекрывает текущую инфляцию и дает премию к рынку в 250+ б.п.

- Ставка на разворот ДКП: Фиксированный купон позволяет заработать на росте тела облигации при снижении ставок в 2026 году.

Вердикт:

Выпуск Тальвен-БО-П01 можно рассмотреть к покупке исключительно как спекулятивная часть портфеля (доля не более 3-5%) для инвесторов с высоким аппетитом к риску.

- Покупать, если: Вы верите в снижение ставки ЦБ до 13-14% в 2026 году и готовы мониторить новости о ходе строительства проектов COLDY ежемесячно.

- Избегать, если: Вы ищете надежный инструмент "купил и забыл" или ожидаете полее медленного ослабления ДКП. Риск рефинансирования в 2026 году слишком высок для консервативных стратегий.

В общем, считаю что у девелоперов и так дела не очень, а давать в займ еще и не лидеру рынка такое себе. Хочется увидеть свежую отчетность и посмотреть динамику.

Каждый ставит на кон свои деньги и должен давать этому отчет. Я прохожу мимо.

Прочитал - не скупись, поставь ❤️ .Тебе не сложно, а автору приятно!

И обязательно подпишись на телеграмм "Миллион для дочек" - там много интересного.