Друзья, обновил модель по Транснефти, и сделал для вас разбор компании по итогам 3 квартала.

❌✔️ Нормализованная прибыль 9 мес. 2025 = 206,4 млрд руб. (-8,2% г/г), ключевая причина снижения – рост налоговой нагрузки с 20% до +-37%.

1 кв. 2025 = 70,3 млрд (-20% г/г)

2 кв. 2025 = 70,3 млрд (-6,8% г/г)

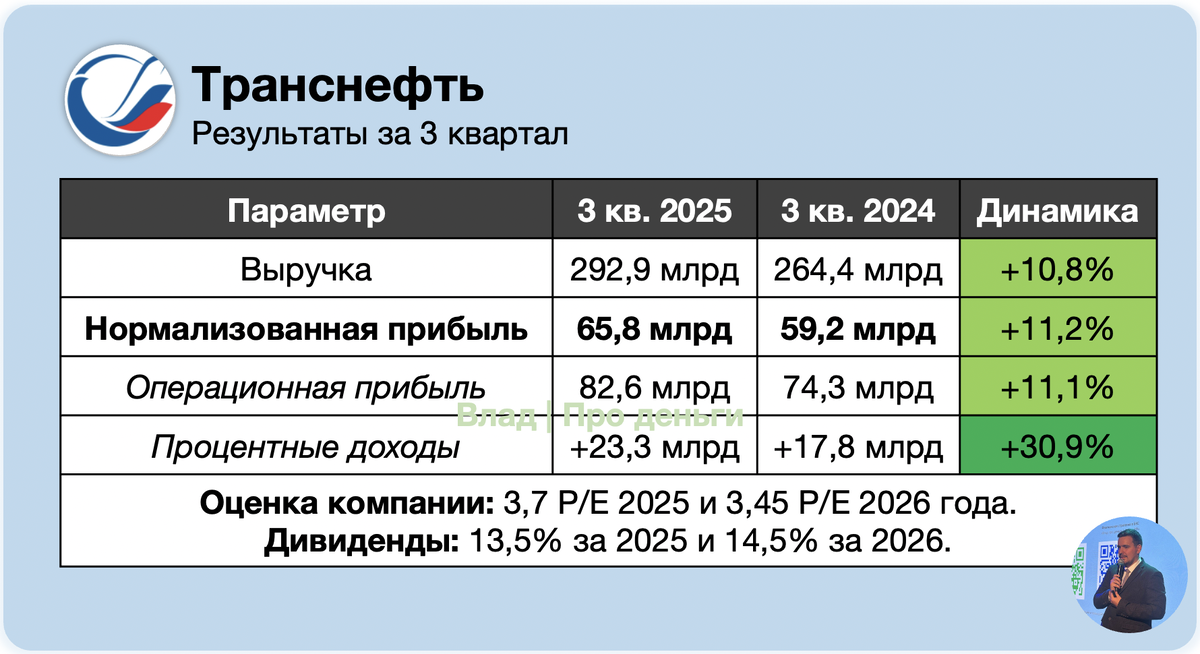

✔️ 3 кв. 2025 = 65,8 млрд (+11,2% г/г).

От нормализованной прибыли считается дивиденд, поэтому для оценки компании я беру ее. К концу года прибыль снижается, потому что тарифы повышают в начале года, а затем в течение года догоняют расходы.

В кейсе Транснефти интересно еще посмотреть на операционную прибыль и процентные доходы.

✔️Операционная прибыль 9 мес. 2025 = 270,9 млрд руб. (+5,4% г/г)

1 кв. 2025 = 99,1 млрд (-3,1% г/г)

2 кв. 2025 = 89,3 млрд (+10,9% г/г)

✔️ 3 кв. 2025 = 82,6 млрд (+11,5% г/г), корректирую на обесценения.

Темпы роста операционной прибыли ускоряются на фоне хорошей работы с затратами и постепенным ростом прокачки нефти.

✔️ Сальдо процентных доходов и расходов 9 мес. 2025 = +77,1 млрд руб. (за 9М 2024 = +48,6 млрд)

1 кв. 2025 = +25,4 млрд (1 кв. 2024 = +13,4 млрд)

2 кв. 2025 = +28,5 млрд (2 кв. 2024 = +17,4 млрд)

✔️❌3 кв. 2025 = +23,3 млрд (3 кв. 2024 = +17,8 млрд)

Процентные доходы снижаются кв/кв из-за снижения ключевой ставки.

❗️В 2026 году прибыль Транснефти вырастет — ЗА рост тарифа на 5,1%, рост добычи нефти в России, против — снижение процентных расходов по кубышке из-за снижения ставки ЦБ.

💸 Дивиденды

По моим расчетам, Транснефть заработала на дивиденды 142,35 руб. по итогам 9 месяцев 2025 года. По году выйдут на 180,85 руб., это доходность 13,47%.

За 2026 год я жду доходность в 194,55 руб. или 14,49%.

Дивидендная доходность Транснефти за 2025 год является одной из самых высоких в индексе Мосбиржи, это и драйвит котировки.

📊 Оценка компании

Транснефть оценивается в 3,7 прибыли 2025 года, и 3,45 прибылей 2026 года. Конечно, это дешевая оценка для качественного дивидендного бизнеса.

Узнать справедливую цену акций Транснефти вы можете из обзора моего портфеля: https://t.me/Vlad_pro_dengi/2052

Транснефть – одна из 12 компаний, которая мне интересна, она входит в 6 кандидатов в портфель. При этом, акций Транснефти у меня нет, потому что у 10 компаний потенциал выше.

Если вам понравился обзор Транснефти, читайте другие мои обзоры 3-го квартала:

Обзор Сбера: https://t.me/Vlad_pro_dengi/1988

Обзор Совкомбанка: https://t.me/Vlad_pro_dengi/2025

Обзор Дом РФ: https://t.me/Vlad_pro_dengi/2028

Обзор МТС Банка: https://t.me/Vlad_pro_dengi/2036

Обзор Т-Технологий: https://t.me/Vlad_pro_dengi/2033

Обзор Хедхантера: https://t.me/Vlad_pro_dengi/2026

Обзор Яндекса: https://t.me/Vlad_pro_dengi/1991

Обзор Позитива: https://t.me/Vlad_pro_dengi/2022

Обзор Ленты: https://t.me/Vlad_pro_dengi/2001

Обзор X5: https://t.me/Vlad_pro_dengi/2023

Обзор ММК: https://t.me/Vlad_pro_dengi/1999

Обзор Северстали: https://t.me/Vlad_pro_dengi/1979

Обзор покупки Европлана Альфой (что это даст Европлану и SFI): https://t.me/Vlad_pro_dengi/2030

Обзор Ростелекома: https://t.me/Vlad_pro_dengi/2032

Обзор Лукойла — почему после зимних дивидендов может быть летняя дивидендная засуха: https://t.me/Vlad_pro_dengi/2035

Обзор Вуш: https://t.me/Vlad_pro_dengi/2039

Обзор Интер РАО: https://t.me/Vlad_pro_dengi/2043 (капекс ест кубышку)

Обзор Газпрома: https://t.me/Vlad_pro_dengi/2044 (дивидендов не будет)

Приглашаю вас подписаться на мой канал, чтобы читать больше качественной аналитики!