Введение

В современных экономических условиях многие компании сталкиваются с необходимостью приостановки деятельности по различным причинам: решение материнской компании, разрыв цепочек поставок, изменение правил работы с контрагентами. Когда до 2022-2023 годов деятельность велась, но в 2023-2025 годах четко прослеживается ее приостановка, перед бухгалтерским учетом и аудитом возникает сложный вопрос оценки отложенных налоговых активов (ОНА).

Проблема признания ОНА приобретает особую остроту в свете требований ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность»[i] и МСФО (IAS) 1 «Представление финансовой отчетности»[ii] о достоверном представлении отчетности. Необоснованное признание активов может привести к модификации аудиторского заключения и подрыву доверия пользователей. Особые сложности возникают у компаний технологического сектора, столкнувшихся с разрывом цепочек поставок, где традиционные бизнес-модели требуют кардинального пересмотра.

Ключевые нормативные требования:

· ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»[iii] устанавливает требование о вероятности получения будущей налогооблагаемой прибыли для признания ОНА;

· МСФО (IAS) 12 «Налоги на прибыль»[iv] ужесточает критерии, требуя «убедительных свидетельств» при наличии убытков в прошлом;

· ПБУ 7/98 «События после отчетной даты»[v] и МСФО (IAS) 10 «События после отчетного периода»[vi] требуют анализа и, при необходимости, раскрытий по событиям после отчетной даты;

· ФСБУ 4/2023, как и МСФО (IAS) 1, усиливает акцент на достоверном представлении отчетности.

Основные вопросы для анализа:

· Какие конкретные доказательства будущей налогооблагаемой прибыли должны быть сформированы компанией до даты подписания отчетности за 2025 год?

· Как применять принцип достоверности представления при оценке вероятности получения будущей налогооблагаемой прибыли?

· Каковы критерии «убедительных свидетельств» в соответствии с МСФО (IAS) 12 для компаний с историей убытков?

· Как события после отчетной даты влияют на оценку обоснованности признания ОНА в отчетности за 2025 год, составленной в соответствии с ФСБУ или МСФО?

В настоящей статье будут последовательно рассмотрены:

· теоретические аспекты признания ОНА согласно требованиям стандартов;

· практические кейсы обоснованного и необоснованного признания ОНА;

· детальный чек-лист аудитора для проверки правомерности признания ОНА в условиях неопределенности.

Такой комплексный подход позволит бухгалтеру и аудитору выработать четкие критерии для принятия профессиональных суждений о признании ОНА в условиях приостановки деятельности и исторических убытков.

ОНА в учете: вероятность прибыли и горизонты планирования

Когда выручка практически отсутствует, а в учете фиксируются убытки, ключевой проблемой становится оценка вероятности получения будущей налогооблагаемой прибыли для признания ОНА. ПБУ 18/02 в п.14 требует, чтобы организация признавала отложенные налоговые активы только при условии существования вероятности получения налогооблагаемой прибыли «в последующих отчетных периодах». МСФО (IAS) 12 ужесточает это требование, указывая, что при наличии убытков в недавнем прошлом признание ОНА допустимо только при наличии «убедительного свидетельства того, что в будущем возникнет достаточная налогооблагаемая прибыль».

На практике это означает, что для отражения ОНА в балансе на 31.12.2025 у компании должно быть четкое видение возврата к прибыльности уже начиная с 2026 года. Однако могут быть и исключения, например:

· когда компания осуществляет масштабные проекты — такие как запуск новой производственной линии или полная диверсификация поставок взамен утраченных зарубежных контрагентов, — период возврата к прибыльности может достигать 3-6 лет. Такой срок соответствует понятию «среднесрочный период» согласно п. 19 статьи 3 Федерального закона от 28.06.2014 № 172-ФЗ[vii]. Однако важно понимать: даже при начале строительства или капитальной перестройки в 2025-2026 годах, признание ОНА будет правомерным только непосредственно перед годом, в котором планируется начало получения налогооблагаемого дохода от нового проекта.

· особый случай правомерного признания ОНА возникает при планируемом присоединении к другой организации. В такой ситуации признание ОНА в отчетности за 2025 год возможно при наличии документального подтверждения реорганизации на дату подписания отчетности — решения учредителя убыточной компании и присоединяющей организации или предварительного договора - а также при условии, что у присоединяемой организации по оценке ее финансового положения достаточно будущей налогооблагаемой прибыли для реализации прав по ОНА в консолидированной структуре.

При планировании возможности использования ОНА в будущих отчетных периодах важно учитывать следующие моменты:

· в соответствии с п. 2.1 статьи 283 Налогового кодекса[viii], до 31 декабря 2026 года налоговая база не может быть уменьшена на сумму убытков прошлых лет более чем на 50 процентов, что обязательно должно учитываться при оценке сроков и вероятности погашения вычитаемых временных разниц;

· списание отложенного налогового актива (ОНА) в бухгалтерском учете в связи с невыполнением условия о вероятности получения будущей налогооблагаемой прибыли, регламентированного п. 14 ПБУ 18/02, не влечет за собой аннулирование самой вычитаемой временной разницы в учете или неотражения убытков в декларации по налогу на прибыль. Вычитаемые временные разницы приводят к образованию отложенного налога на прибыль, который должен уменьшить сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах. Право на использование вычитаемой разницы в налоговом учете сохраняется при условии, что все первичные документы, подтверждающие правомерность формирования этих убытков и вычитаемых разниц, надлежащим образом оформлены и имеются в распоряжении организации. В случае, если в последующих отчетных периодах возникнет убедительная уверенность в получении налогооблагаемой прибыли и, как следствие, в возможности погашения вычитаемых временных разниц, организация обязана восстановить признание отложенного налогового актива в бухгалтерском балансе в полном объеме, на который распространяется эта уверенность.

Таким образом, критически важным является факт того, что генерация прибыли в объеме, достаточном для полного покрытия всей величины признанного ОНА, должна быть прогнозируема в обозримой перспективе уже начиная со следующего после отчетного года.

Раскрытия в пояснениях: прозрачность в условиях неопределенности

Как видно из выше приведенных примеров, особую роль при оценке правомерности ОНА при наличии неопределенностей играет анализ событий после отчетной даты. Согласно п. 3, 5 ПБУ 7/98, события, свидетельствующие о возникших после отчетной даты хозяйственных условиях, подлежат раскрытию. МСФО (IAS) 10 в п. 3 и 10 уточняет, что некорректирующие события после отчетного периода, которые свидетельствуют о возникших после отчетной даты условиях, не приводят к корректировке показателей в финансовой отчетности, однако подлежат раскрытию в случае их существенности. Если в период между 31.12.2025 и датой одобрения отчетности к выпуску (датой подписания) станет очевидно, что планы по выходу на налогооблагаемую прибыльность в 2026 году не выполняются, данное событие в соответствии с п. 21 МСФО (IAS) 10 подлежит раскрытию как существенное некорректирующее событие и свидетельствует против признания ОНА.

Таким образом, признание ОНА в обеих рассматриваемых концепциях составления отчетности правомерно только при наличии реалистичного, документально оформленного плана, который подтверждается не только прогнозами, но и позитивной динамикой в первые же периоды после отчетной даты.

Поскольку признание ОНА зависит от прогноза получения будущей прибыли, что является существенным допущением, организация должна выполнять и другие требования. В соответствии с п. 24 ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы»[ix] необходимо раскрывать характер неопределенности, суть допущений и их оценку. МСФО (IAS) 37 «Оценочные обязательства, условные обязательства и условные активы»[x] в пп. 85, 88, 89, 92 дает более четкие указания по раскрытию информации о неопределенности, которые напрямую соотносятся с требованием МСФО (IAS) 12 об «убедительных свидетельствах».

Исходя из требований стандартов, в Пояснениях к финансовой отчетности необходимо раскрывать следующую информацию об ОНА:

· факт наличия существенной неопределенности - указать, что признание отложенных налоговых активов зависит от получения будущей налогооблагаемой прибыли;

· ключевые допущения: горизонт планирования, краткое описание плана восстановления прибыльности, основные драйверы доходов и расходов;

· описание рисков и неопределенностей - факторов, которые могут привести к невыполнению плана, включая историю убытков;

· чувствительность - как изменение ключевых допущений может повлиять на величину признанного ОНА;

· связь с событиями после отчетной даты: если после отчетной даты появилась информация, которая подтверждает или ставит под сомнение выполнение плана, это должно быть раскрыто в соответствии с ПБУ 7/98 и МСФО (IAS) 10.

Как следует из логики рассуждений, вопрос неопределенности ОНА на уровне предпосылки напрямую пересекается с вопросом непрерывности деятельности на уровне всей отчетности.

Принцип непрерывности деятельности компании декларируют в своем основном внутреннем нормативном документе в соответствии с п. 5 ПБУ 1/2008 «Учетная политика общества»[xi]: «общество будет продолжать свою деятельность в обозримом будущем, у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности и, следовательно, обязательства будут погашаться в установленном порядке».

Аналогичные требования содержатся и в пп. 25,26 МСФО (IAS) 1: «При подготовке финансовой отчетности руководство должно оценить способность общества продолжать деятельность непрерывно. Общество должна составлять финансовую отчетность на основе допущения о непрерывности деятельности, кроме случаев, когда руководство либо намеревается ликвидировать эту организацию или прекратить ее коммерческую деятельность, либо не имеет никакой реальной альтернативы, кроме как поступить таким образом. Когда руководство, проводя свою оценку, располагает информацией о существенной неопределенности в отношении событий или условий, которые могут вызвать серьезные сомнения в способности общества непрерывно продолжать свою деятельность, общество должна раскрыть информацию об этой неопределенности. При оценке обоснованности использования допущения о непрерывности деятельности руководство учитывает всю имеющуюся информацию о будущем, рассматривая, как минимум, срок в двенадцать месяцев после окончания отчетного периода, но не ограничиваясь только им. Глубина анализа зависит от конкретных фактов в каждом отдельном случае».

Таким образом, вопрос раскрытия правомерности отражения ОНА в отчетности за 2025 год напрямую будет коррелировать с раскрытием вопроса правомерности применения принципа непрерывности деятельности в случаях неопределенности.

Аудит ОНА: профессиональный скептицизм и проверка доказательств на практике

Процедуры аудита отложенных налоговых активов требуют особого подхода в условиях приостановки деятельности. В ходе проверки аудитор, в соответствии с требованиями МСА 570 «Непрерывность деятельности»[xii], также должен оценить, получены ли достаточные надлежащие аудиторские доказательства в отношении правомерности применения руководством принципа непрерывности деятельности, используемого в бухгалтерском учете, при подготовке финансовой отчетности, и сделать вывод относительно правомерности применения этого принципа.

Кроме этого, оценка вероятности получения будущей налогооблагаемой прибыли для признания ОНА является оценочным значением с высокой степенью неопределенности, особенно в условиях приостановки деятельности и исторических убытков. Именно поэтому ходе планирования аудиторских процедур, согласно п. 16 МСА 540 (пересмотренный) «Аудит оценочных значений и соответствующего раскрытия информации»[xiii] и п. 33 МСА 315 «Выявление и оценка рисков существенного искажения»[xiv], данный фактор повышает неотъемлемый риск. Аудитор в таких обстоятельствах обычно квалифицирует отражение существенного показателя ОНА как значительный риск для целей МСА 315 и 330 «Аудиторские процедуры в ответ на оцененные риски»[xv].

Учитывая сложность вопроса, при планировании и проведении аудита рабочая группа должна проявлять профессиональный скептицизм на протяжении всего проекта и применять профессиональное суждение как того требует МСА 200 «Основные цели независимого аудитора и проведение аудита в соответствии с международными стандартами аудита»[xvi] и МСА 220 «Управление качеством при проведении аудита финансовой отчетности»[xvii]. Профессиональное суждение применяется при принятии обоснованных решений в отношении плана действий, необходимых для управления качеством и его обеспечения с учетом характера и обстоятельств аудиторского задания. Профессиональный скептицизм призван поддерживать качество сформированных рабочей группой суждений и посредством этих суждений поддерживать общую эффективность обеспечения качества рабочей группой на уровне задания.

Согласно п. 17 МСА 540, если аудитор установил, что значительный риск в отношении ОНА существует, он должен идентифицировать средства контроля, разработанные в ответ на этот риск в соответствии с МСА 330, и оценить их эффективность. Ключевой задачей аудитора становится тестирование значительного допущения о вероятности получения будущей прибыли. При тестировании расчета руководства аудитор должен получить доказательства в отношении выбора и применения методов, значительных допущений и исходных данных, а также того, как руководство подготовило раскрытие информации о неопределенности для аудитора.

Если руководство не предоставляет достаточных доказательств в отношении получения будущей прибыли, согласно п. 27 МСА 540, аудитор должен:

· попросить руководство выполнить дополнительные процедуры;

· при необходимости разработать собственную точечную оценку;

· оценить недостатки в системе внутреннего контроля.

Особое внимание уделяется событиям после отчетной даты вплоть до даты аудиторского заключения - аудитор обязан учитывать их в соответствии с п. 21 МСА 540. Если после 31.12.2025 станет ясно, что план не выполняется, это является существенным событием, которое ставит под сомнение признание ОНА.

На практике аудитор следует четкому плану проверки ОНА, который внедрен методологией аудиторской организации.

Для систематизации проверки рекомендуется использовать следующий чек-лист:

Чек-лист аудита отложенных налоговых активов (ОНА) за 2025 год при условиях неопределенности

1. Планирование аудита: Рассмотреть признание ОНА как область со значительным риском существенного искажения. Спланировать расширенные процедуры в соответствии с МСА 330, МСА 540 и МСА 570.

2. Анализ исторических данных: Проверить убытки за 2023-2025 годы. Установить динамику финансовых результатов.

3. Оценка прогнозной информации и допущений: Провести сравнительный анализ исполнения бизнес-планов/прогнозов прошлых лет (2023-2025) с фактическими результатами для оценки надежности методологии и систематической ошибки руководства. На этой основе запросить и проанализировать детальный бизнес-план восстановления на 2026-2028 годы с расшифровкой ключевых допущений, оценив обоснованность прогноза возврата к прибыльности.

4. Проверка договорной базы: Запросить действующие договоры с контрагентами на дату подписания аудиторского заключения.

5. Подтверждение источников финансирования: Проверить документальное подтверждение источников финансирования бизнес-плана.

6. Анализ событий после отчетной даты: Получить операционную отчетность за период с 01.01.2026 по дату подписания заключения. Сравнить факт с планом.

7. Оценка горизонта планирования: Установить планируемый срок возврата к прибыльности и оценить его соответствие критерию «последующих отчетных периодов».

8. Проверка раскрытия информации: Оценить полноту раскрытия информации о существенной неопределенности в Пояснениях к бухгалтерской (финансовой) отчетности.

9. Выявление предвзятости оценок: Проанализировать выбор допущений на предмет систематического смещения.

10. Формирование аудиторского мнения: Принять решение об обоснованности признания ОНА на основе всех полученных доказательств.

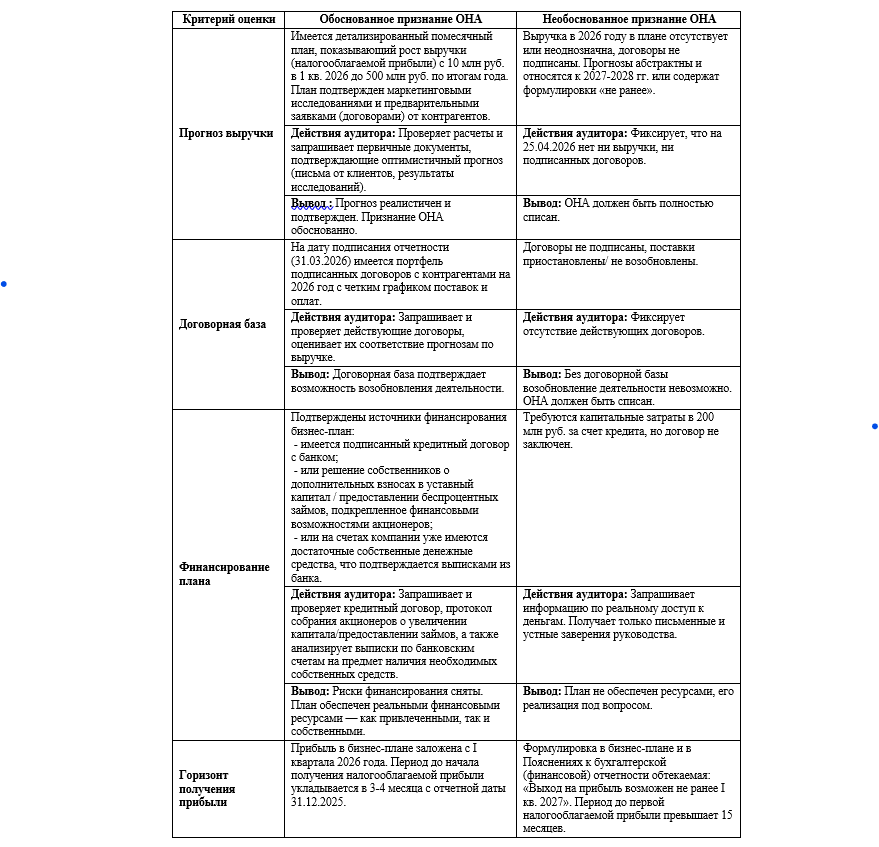

Практические кейсы

Теоретические требования стандартов кажутся строгими и однозначными, но на практике грань между обоснованным и необоснованным признанием ОНА зачастую очень тонка. Чтобы проиллюстрировать, как эти требования применяются в реальных условиях и какие доказательства являются решающими для аудитора, перейдем к практическим кейсам.

На прикрепленных как картинки к статье представлены две противоположные ситуации: когда компания смогла собрать убедительные доказательства будущей прибыльности, и когда признание ОНА привело к существенному искажению отчетности. Для примера бухгалтерская (финансовая) отчетность за 2025 год подписывается 31.03.2026, выдача аудиторского заключения определена на 25.04.2026 г.

На основе полученных доказательств, в случае необоснованного отражения ОНА, аудитор формирует мнение в аудиторском заключении в соответствие с МСА 700 «Формирование мнения и составление заключения о финансовой отчетности»[1] и МСА 705 «Модифицированное мнение в аудиторском заключении»[2]:

- если отражение ОНА в отчетности неправомерно, замечание не является существенным, однако выше уровня малозначительности в соответствии с МСА 450 «Оценка искажений, выявленных в ходе аудита»[3], аудитор выражает мнение (немодифицированное).

- если отражение ОНА в отчетности неправомерно, замечание является существенными, но не всеобъемлющими, аудитор выражает мнение с оговоркой.

- если искажения по признанию ОНА являются одновременно существенными и всеобъемлющими, аудитор выразит отрицательное мнение.

- если аудитору не удается получить достаточные надлежащие аудиторские доказательства и их потенциальное влияние может быть существенным и всеобъемлющим – аудитор рассматривает возможность отказа от выражения мнения.

Кроме этого, во всех выше приведенных случаях, когда ОНА необоснованно, аудитор обязан довести информацию о данном нарушении до лиц, ответственных за корпоративное управление (ЛОКУ) компании в соответствии с МСА 260 «Информационное взаимодействие с лицами, отвечающими за корпоративное управление»[4], 265 «Информирование лиц, отвечающих за корпоративное управление, и руководства о недостатках в системе внутреннего контроля»[5].

Более подробно про взаимодействие с ЛОКУ - «8 шагов аудитора по взаимодействию с ЛОКУ»

Таким образом, как демонстрируют приведенные примеры, ключевой задачей аудитора является не только формальная проверка представленных документов, но и содержательная оценка реалистичности прогнозов и фактического выполнения планов восстановления деятельности.

Заключение: Приоритет достоверности в соответствии с ФСБУ 4/2023

Введение ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность», применяемого с отчетности за 2025 год, усиливает акцент на достоверном представлении финансового положения компании. Согласно п. 1 ФСБУ 4/2023, отчетность должна давать достоверное представление, что согласуется с требованием п. 15 МСФО (IAS) 1 о правдивом отображении последствий операций и событий.

Для целей признания ОНА это означает:

· необходимость более строгого обоснования вероятности получения будущей налогооблагаемой прибыли;

· обязательность детального раскрытия ключевых допущений и их аргументации;

· повышенные требования к анализу событий после отчетной даты;

· усиление акцента на прозрачности раскрытия информации о существенных неопределенностях.

В условиях приостановки деятельности консервативный подход к признанию ОНА при недостатке убедительных свидетельств становится не просто рекомендацией, а требованием стандартов. Достоверное представление отчетности, обеспечивающее доверие пользователей, в конечном счете важнее сиюминутного улучшения формальных показателей баланса.

Наталия Климова, аудитор, методолог по международным стандартам аудита.

Ссылки на законодательство:

[1] МСА 700 (пересмотренный) «Формирование мнения и составление заключения о финансовой отчетности» (введен в действие на территории Российской Федерации Приказом Минфина России от 09.11.2021 N 172н)

[2] МСА 705 (пересмотренный) «Модифицированное мнение в аудиторском заключении» (введен в действие на территории Российской Федерации Приказом Минфина России от 09.01.2019 N 2н)

[3] МСА 450 «Оценка искажений, выявленных в ходе аудита» (введен в действие на территории Российской Федерации Приказом Минфина России от 09.01.2019 N 2н)

[4] МСА 260 (пересмотренный) «Информационное взаимодействие с лицами, отвечающими за корпоративное управление» (введен в действие на территории Российской Федерации Приказом Минфина России от 09.01.2019 N 2н)

[5] МСА 265 «Информирование лиц, отвечающих за корпоративное управление, и руководства о недостатках в системе внутреннего контроля»

[i] Приказ Минфина России от 04.10.2023 N 157н Об утверждении Федерального стандарта бухгалтерского учета ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность»

[ii] МСФО (IAS) 1 «Представление финансовой отчетности» (введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 N 217н)

[iii] Приказ Минфина России от 19.11.2002 N 114н Об утверждении Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» (ПБУ 18/02)

[iv] МСФО (IAS) 12 «Налоги на прибыль» (введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 N 217н)

[v] Приказ Минфина России от 25.11.1998 N 56н Об утверждении Положения по бухгалтерскому учету «События после отчетной даты» (ПБУ 7/98)

[vi] МСФО (IAS) 10 «События после отчетного периода» (введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 N 217н)

[vii] Федеральный закон от 28.06.2014 N 172-ФЗ (ред. от 13.07.2024) «О стратегическом планировании в Российской Федерации»

[viii] Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 28.11.2025)

[ix] Приказ Минфина России от 13.12.2010 N 167н Об утверждении Положения по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» (ПБУ 8/2010)

[x] МСФО (IAS) 37 «Оценочные обязательства, условные обязательства и условные активы» (введен в действие на территории Российской Федерации приказом Минфина России от 28.12.2015 N 217н)

[xi] Приказ Минфина России от 06.10.2008 N 106н Об утверждении положений по бухгалтерскому учету (вместе с Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)

[xii] МСА 570 (пересмотренный) «Непрерывность деятельности» (введен в действие на территории Российской Федерации Приказом Минфина России от 09.01.2019 N 2н)

[xiii] МСА 540 (пересмотренный) «Аудит оценочных значений и соответствующего раскрытия информации»

[xiv] МСА 315 (пересмотренный, 2019 г.) «Выявление и оценка рисков существенного искажения» (введен в действие на территории Российской Федерации Приказом Минфина России от 27.10.2021 N 163н)

[xv] МСА 330 «Аудиторские процедуры в ответ на оцененные риски» (введен в действие на территории Российской Федерации Приказом Минфина России от 09.01.2019 N 2н)

[xvi] МСА 200 «Основные цели независимого аудитора и проведение аудита в соответствии с международными стандартами аудита» (введен в действие на территории Российской Федерации Приказом Минфина России от 09.01.2019 N 2н)

[xvii] МСА 220 (пересмотренный) «Управление качеством при проведении аудита финансовой отчетности» (введен в действие на территории Российской Федерации Приказом Минфина России от 16.10.2023 N 166н)