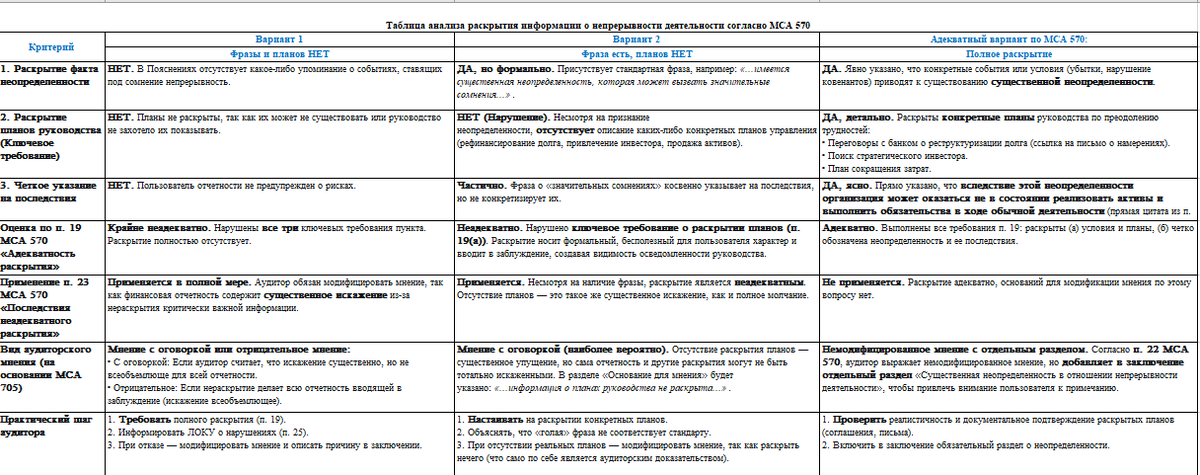

Пример из практики: У компании есть признаки значительных сомнений в способности продолжать деятельность (убытки, превышение обязательств над активами). Мы, как аудиторы, сделали вывод, что существенная неопределенность существует (п. 18 МСА 570). Теперь смотрим, как она раскрыта в отчетности.

📍 Вариант 1: «Ничего не сказали» (Нет ни фразы, ни планов)

Что видит аудитор: В Пояснениях к финансовой отчетности полностью отсутствует упоминание о событиях, ставящих под сомнение непрерывность деятельности. Нет ни требуемой фразы, ни описания планов руководства по выходу из ситуации.

Анализ по МСА 570:

- Пункт 19 требует, чтобы при наличии существенной неопределенности в отчетности была раскрыта:

Информация о главных событиях или условиях, вызывающих сомнения.

Планы руководства в связи с этими условиями.

Четкое указание на то, что существует существенная неопределенность и компания может оказаться не в состоянии реализовать активы и погасить обязательства в ходе обычной деятельности. - Пункт 23 прямо устанавливает: если раскрытие неадекватно, аудитор должен выразить модифицированное мнение.

Решение аудитора:

- Требуем от руководства и лиц, отвечающих за корпоративное управление (ЛОКУ), дополнить раскрытия (МСА 260).

- Если они отказываются или игнорируют требование, мы обязаны констатировать, что финансовая отчетность содержит существенное искажение из-за неполного раскрытия.

- Выбираем вид модификации:

✅ Мнение с оговоркой (п. 23(а) МСА 570), если мы считаем, что искажение существенно, но не всеобъемлюще для отчетности. В разделе «Основание для мнения» мы прямо укажем: «Информация по данному вопросу не раскрыта адекватно в финансовой отчетности».

❌ Отрицательное мнение, если нераскрытие этой критически важной информации делает всю отчетность вводящей в заблуждение (искажение существенно и всеобъемлюще).

Вывод по Варианту 1: Почти гарантированная модификация мнения. Молчание в отчетности в такой ситуации — прямое нарушение требований к раскрытию информации (МСФО (IAS) 1 / ФСБУ 4/2023). Аудитор не может это проигнорировать.

📍 Вариант 2: «Фраза есть, а планов нет» (Форма есть, содержания нет)

Что видит аудитор: В Пояснениях есть общая фраза: «Данные события указывают на наличие существенной неопределенности, которая может вызвать значительные сомнения...», но полностью отсутствует информация о планах руководства по преодолению этой неопределенности (нет описания стратегии, переговоров с кредиторами, поиска инвесторов и т.д.).

Анализ по МСА 570:

- Пункт 19 требует раскрытия не только факта неопределенности, но и планов руководства. Раскрытие считается адекватным, только если выполнены оба этих условия.

- Пункт 23 вновь применим. Отсутствие раскрытия планов делает информацию неполной и, следовательно, неадекватной.

Решение аудитора:

- Это тот же случай неадекватного раскрытия, что и в Варианте 1. Наличие «волшебной фразы» не спасает ситуацию, если за ней не стоит содержание.

- Требуем раскрыть планы. Если руководство отказывается (потому что планов действительно нет или они неочевидны), мы вынуждены модифицировать мнение по тем же основаниям.

- Вердикт: Мнение с оговоркой или отрицательное мнение (в зависимости от масштабов влияния).

Вывод по Варианту 2: Также ведет к модификации мнения. «Голая» фраза о неопределенности без объяснения действий руководства не соответствует требованиям МСА 570 (п. 19). Это создает у пользователя неверное впечатление, что руководство хотя бы что-то планирует, хотя на деле это не так.

Главный посыл: Согласно МСА 570, просто «поставить галочку», упомянув неопределенность, недостаточно. Раскрытие должно быть полезным для пользователя, то есть позволять ему оценить масштаб проблем и шаги руководства по их решению. Отсутствие любого из этих элементов — прямое основание для модификации аудиторского заключения.