Свифт через банки сегодня остается одним из основных способов международных расчётов, но их стабильность уже не воспринимается как гарантированная. Компании сталкиваются с задержками, дополнительными проверками и ограничениями по направлениям, а сроки прохождения платежей через банки могут растягиваться на недели. Даже если перевод проводится успешно, предсказать его скорость и маршрут заранее получается не всегда.

В 2025 году бизнес всё чаще ищет альтернативные варианты — быстрее, проще и с меньшим риском. На платформе Exnode можно найти агентов, которые помогают выполнять международные операции через агентов, а не только через банки со свифт. Такой выбор даёт компаниям возможность управлять сроками перевода и снижать вероятность блокировок.

В чем проблемы СВИФТ перевода через банки

Несмотря на то что банковский свифт остается официальным инструментом международных платежей, работа с ним нередко сопровождается рисками. Переводы могут зависнуть на стороне корреспондента, пройти многоступенчатую проверку или полностью вернуться отправителю. Чем жёстче контроль, тем выше вероятность задержек и отказов — даже при корректных реквизитах.

Основные сложности при переводах через банки:

длительные сроки обработки — от нескольких дней до нескольких недель

зависимость от банков-корреспондентов и их внутренней проверки

повышенные требования к документам при валютных операциях

вероятность блокировки в пути, особенно если свифт у банка отключен на конкретном направлении

отсутствие гарантий скорости даже при заранее оформленном платеже

По каким причинам банкам отключили СВИФТ

Отключение ряда российских банков от СВИФT стало одним из ключевых событий 2022 года. Основанием стали санкции, введённые странами ЕС, США, Великобританией и другими государствами, которые ограничили доступ отдельных финансовых организаций к трансграничным операциям. Это решение напрямую повлияло на международные расчёты, поскольку SWIFT выступал основной сетью обмена платёжными сообщениями между банками разных стран.

Главные причины отключения были следующими:

санкции 2022 года после начала геополитического конфликта — ограничения касались крупных банков и их дочерних структур;

снижение возможности международного финансирования внутри РФ через банковский сектор;

попытка снизить объём внешнеэкономических расчётов и усложнить торговые операции;

необходимость контроля валютных потоков через банковский свифт, связанных с экспортом и импортом товаров;

повышение финансового давления на экономику за счёт ограничения внешних платежей.

ТОП-3 агента как альтернатива банкам России со свифт

Когда свифт через банки работает нестабильно, компании переключаются на агентские механизмы, где переводы выполняются быстрее, прозрачнее и без корреспондентских цепочек. Такой формат становится заменой классическим расчётам, особенно когда перевод требуется срочно, а условия банков не дают предсказуемых сроков. Ниже три проверенных варианта.

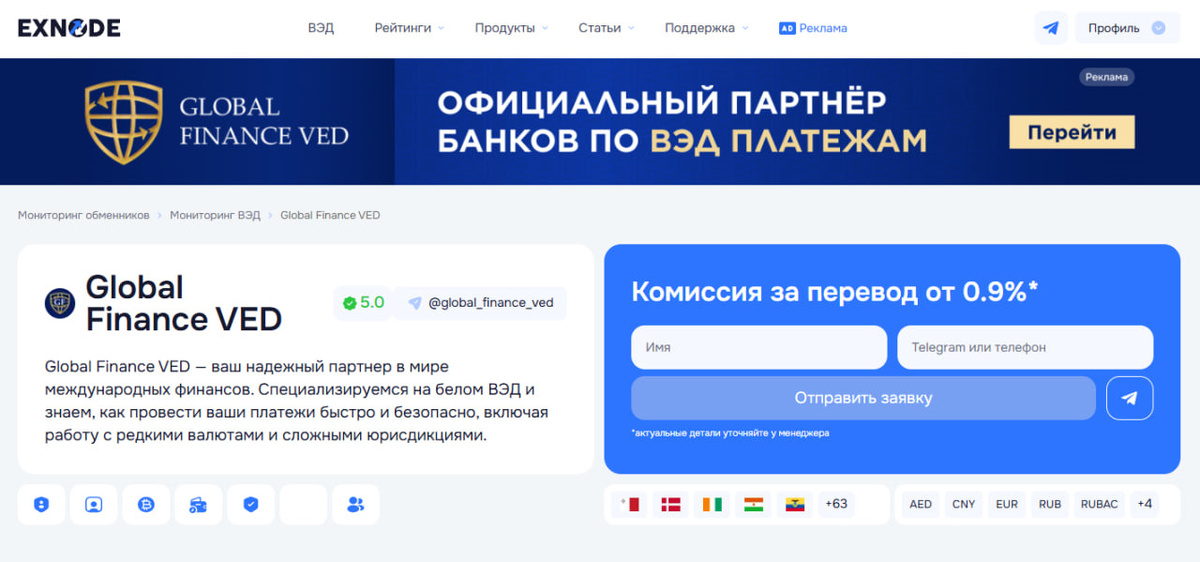

1. Global Finance VED

Если задача — провести международный платёж без риска зависания в цепочке корреспондентов, этот агент используется как замена свифт банка при крупных поставках и контрактных выплатах. Переводы выполняются в среднем за 1–2 дня, доступны валюты CNY, USD и EUR. Можно работать без валютного счёта, а полное сопровождение снижает шанс возврата платежа.

Особенности Global Finance VED:

комиссия от 0,5 %

CNY / USD / EUR

1–2 рабочих дня

можно работать без валютного счёта

подходит для регулярных поставок и контрактов

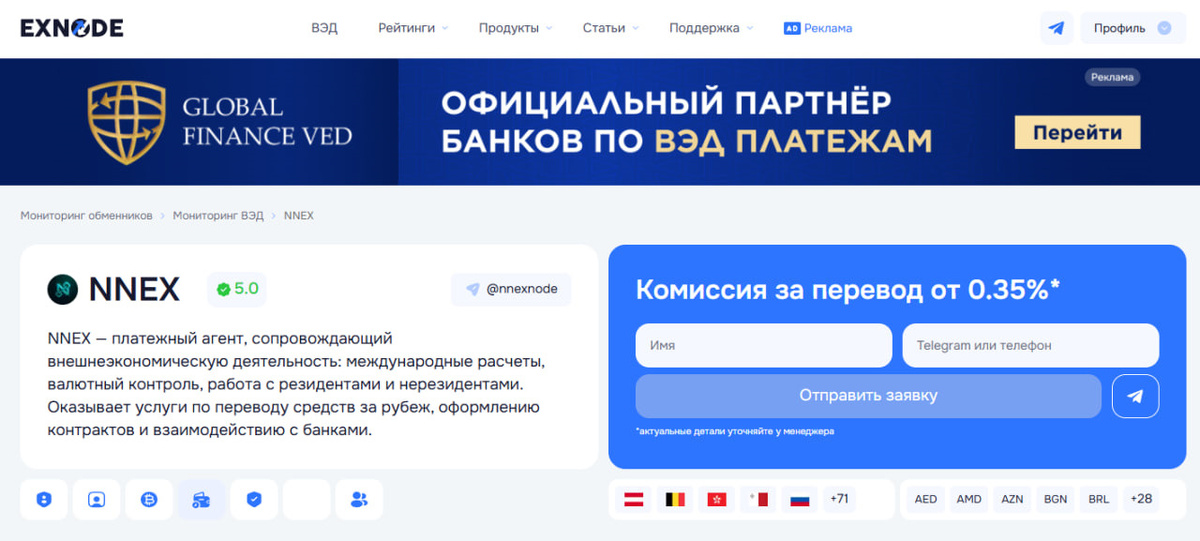

2. NNEX

Используется, когда важна скорость и контроль суммы. Если перевод крупный, а направление нестабильное, этот вариант заменяет банки работающие со свифт и даёт заранее фиксированный курс. Переводы проходят от 4 часов до одного дня, что критично, когда сроки ограничены.

Особенности NNEX:

порог — от 200 000 USD

скорость 4 часа – 1 день

есть фиксация курса заранее

персональное сопровождение

подходит для сложных маршрутов

3. RSI Capital

Этот агент выбирается, когда важно не только провести платёж, но и документально подтвердить его. Переводы обрабатываются быстро, с возможностью использовать эскроу-формат, что снижает риск, если банки от свифт отключены на направлении. Компания делает более 1700 операций в месяц — показатель стабильности и объёма.

Особенности RSI Capital:

комиссия от 0,49 %

EUR / USD / AED / CNY

офисы РФ и Дубай

1700+ операций ежемесячно

возможен эскроу-платёж под сделку

Как обезопасить агентский и банковский свифт перевод с гарантом сделки

Когда компания отправляет средства через агентов, а не через банки со свифт, ключевой риск — потеря контроля над переводом после запуска операции. Если платёж уходит по цепочке корреспондентов, его статус сложно отслеживать, а при блокировке требуется время, чтобы вернуть деньги обратно.

Exnode выполняет функцию безопасного посредника: деньги не переходят агенту до сверки реквизитов и выполнения платежа. Это полезно в случаях, когда отправителю важно снизить риски. Агент получает средства только после выполнения всех условий. При использовании банков России со свифт такой услуги у вас не будет.

В каких ситуациях гарант особенно помогает

при крупных международных переводах

когда направление нестабильно или вы не можете отправить свифт с помощью банка

при отсутствии уверенности в корректности реквизитов

если переводы проходят через несколько банков подряд

когда нужен контроль исполнения до зачисления

Что даёт защита через гаранта:

проверку данных до списания средств

снижение риска блокировки внутри цепочки

прозрачность статуса транзакции

безопасность, когда банки работающие в свифт могут тормозить

запуск перевода только после подтверждения условий

Пошаговая инструкция перевода СВИФТ через агента

Когда традиционные свифт переводы в банках России идут неделями, а каждая операция упирается в проверку или заморозку, проще передать процесс посреднику. В этом случае агент берет на себя международную часть, а отправитель делает только базовый внутренний платёж — без стресса и лишней бюрократии.

1. Выбор партнёра и условий

На Exnode подбирают исполнителя, который уже проводил переводы по нужному направлению. Сравнивают комиссии, сроки, валюты, опыт.

2. Согласование маршрута и заключение договора

Агент формирует схему, фиксирует тарифы, валюту и срок исполнения. Все детали записываются официально — от суммы до назначения платежа. Такой формат надёжнее, чем попытка отправить перевод через случайные банки работающие со свифт.

3. Проверка данных получателя

Формируется пакет реквизитов — ФИО, счёт, страна, адрес. При необходимости посредник подсказывает, как корректно внести свифт код банка, чтобы платёж не ушёл в возврат из-за технической ошибки.

4. Внутренний платёж агенту

Отправитель переводит рубли в рамках обычного российского платежа — это не требует валютного счёта. Далее инфраструктуру, валютную часть и маршрутизацию берёт на себя сервис.

5. Конвертация и международный перевод

Агент конвертирует сумму и совершает отправку через партнерскую сеть банков, которые не отключены от СВИФТ.

В чем преимущества агентов перед банками со SWIFT

Когда перевод выполняется через посредника, а не напрямую через банки со свифт, отправитель получает больше контроля и меньше задержек. Агент не зависит от длинной цепочки корреспондентов и может выбирать маршрут, по которому деньги проходят быстрее.

Почему агент удобнее:

меньше рисков зависания платежа внутри сети

сроки короче, чем через стандартные свифт через банки

не нужно подбирать маршрут вручную

работа идёт через проверенные каналы

сопровождение на каждом этапе — от реквизитов до финального зачисления

Банки со свифтом в 2025

Чтобы понять, в каких банках работает свифт, важно разделять банки по уровню подключения, а не искать отдельные названия. Прямой доступ к системе есть не у всех: где-то переводы проходят стабильно, где-то — только через корреспондентов, а иногда работают лишь входящие операции. Из-за этого один и тот же платёж может пройти за сутки или застрять на две недели. Поэтому ориентироваться лучше не на бренд банка, а на его категорию.

Система SWIFT в России сохраняется, но распределена неравномерно — часть инфраструктуры функционирует полноценно, часть ограничена, а некоторые направления требуют дополнительных проверок. Если заранее понимать структуру рынка, можно выбрать маршрут, где риск задержки минимален. Ниже — расширенное распределение, которое помогает понять, какие банки свифт поддерживают.

1. Крупные банки

Обладают прямым подключением к системе и относятся к группе банков, работающих со свифт. Обработка транзакций обычно выше по скорости, так как используется собственная международная инфраструктура. Подходят для крупных экспортных/импортных расчётов, так как поддерживают основные валюты и проходят меньше фильтров на входе.

2. Региональные банки

Более зависимы от корреспондентских сетей, потому что международные выплаты строятся через сторонних участников. В таких случаях SWIFT доступен, но сроки увеличиваются — иногда до нескольких дней, иногда дольше. Здесь могут принимать входящие платежи быстрее, чем отправлять — что важно учитывать при выборе маршрута.

3. Банки с частичным доступом к СВИФТ

Это банки со свифтом, но ограниченным по направлениям или валютам. SWIFT может работать только с USD/EUR или только с конкретными странами. При переводах возможны дополнительные проверки, особенно если сумма высокая или направление новое.

4. Банки, работающие через посредников

Формально это тоже банки РФ со свифт, но без прямого международного канала. Перевод идёт длинным маршрутом: банк → корреспондент → иностранный банк. Чем больше участников — тем выше шанс задержки, возврата или повторного запроса документов.

5. Банки, где SWIFT ограничен

Здесь частично банки отключены от СВИФТ, но система может работать на вход или через альтернативные пути. Исходящие платежи не всегда обходят проверки, поэтому скорость непредсказуема. Использовать такие банки можно, но только если нет ограничений по срокам и направлению.

Как узнать свифт код банка

Перед международной отправкой важно заранее проверить реквизиты, и в первую очередь — правильно определить свифт код банка. Если код указан с ошибкой, перевод может зависнуть на корреспонденте, уйти в возврат или потребовать повторной проверки, что особенно критично, когда свифт переводы через банк и так проходят медленно. Поэтому получать код нужно только из подтверждённых источников, а не копировать из случайных справочников в интернете.

Каждый банк имеет свой уникальный набор символов, по которому система определяет учреждение, страну и филиал. Если реквизиты вызывают сомнение, лучше сделать двойную сверку, особенно когда направление рискованное или частично банки от свифт отключены. Правильный код — это половина успеха перевода, вторая половина — корректный маршрут.

Где проверить свифт код банка:

в договоре обслуживания, выписке или классических реквизитах счета

в личном кабинете интернет-банка, в разделе международных переводов

через техподдержку банка — звонком, через чат или по e-mail

в платёжке прошлых операций, если перевод уже выполнялся

у получателя — большинство иностранных банков отправляют реквизиты вместе с кодом

Как будет работать свифт в банках России в следующем году

В новом периоде ожидается, что система сохранится выборочно: часть учреждений продолжит полноценные международные расчёты, тогда как другие будут ограничены только входящими операциями или маршрутом через посредников. Поэтому перед переводом важно понимать, в каких банках работает свифт. Скорость будет зависеть не от наличия подключения, а от уровня доступа и типа канала, через который проходит операция.

1. Где свифт останется наиболее стабильным:

банки, полностью поддерживающие исходящие и входящие переводы

крупные учреждения с прямым доступом к иностранным корсчетам

банки со свифтом, которые не зависят от посредников

участники, заранее подтверждающие реквизиты и валюту

те, кто обрабатывает платежи без дополнительной ручной проверки

2. Где возможны ограничения и задержки:

банки, работающие через длинную корреспондентскую цепочку

региональные учреждения, где доступ SWIFT выборочный

случаи, когда свифт доступен только на входящие операции

свифт банки отключены частично — многое зависит от суммы

участники рынка, где проверка перевода запускается уже после отправки

Чтобы совершать переводы проще, лучше воспользоваться платежными агентами с платформы Exnode.

FAQ: Популярные вопросы про свифт в банках РФ

Разберем самые важные вопросы клиентов при свифт в банках России.

1. Какие документы могут запросить при переводе?

Иногда банки работающие в свифт требуют подтверждение назначения платежа — договор, чек, основание перевода. Для частных операций могут запросить минимальный пакет, но крупные суммы почти всегда проверяются. Это стандартная процедура, и она не зависит от страны получателя.

2. Почему один перевод проходит мгновенно, а другой задерживается?

Система анализирует валюту, направление и размер платежа. Даже если ранее всё прошло без проблем, новая транзакция может попасть на проверку из-за суммы или получателя. Связь не прямая — это поведенческая модель фильтрации.

3. Можно ли отправить свифт перевод через банк ночью или в выходной день?

Заявка отправится, но выполнение начнётся только в рабочие часы. Если принимающая сторона в другом часовом поясе, время проведения увеличится. Поэтому срочные операции лучше создавать утром — так повышается шанс пройти цикл за сутки.

4. Есть ли разница между переводом физлица и компании?

Для бизнеса требования выше — банки рф свифт проверяют не только сумму, но и экономический смысл сделки. Частным лицам обычно проще, если отправка разовая. Но юридические лица получают приоритет при корректной документации.

5. Можно ли настроить регулярные выплаты?

Да, многие банки со свифтом позволяют сохранять шаблоны и автоформировать поручения. Но подтверждение всё равно может потребоваться вручную — особенно в направлении высокой чувствительности.

6. Как валюта влияет на прохождение?

USD и EUR проходят чаще, но контроль по ним может быть глубже. Альтернативные валюты иногда идут быстрее, но менее универсальны. Перед отправкой лучше уточнить, какие банки работают со свифт по нужной валюте.

7. Можно ли переложить комиссию на получателя?

В некоторых случаях — да, если схема комиссии допускает BEN или SHA. Тогда отправитель платит меньше, а получатель принимает сумму за вычетом расходов. Это применяют, когда переводы частые и небольшие.

8. Как проверить, что платеж ещё в обработке?

Статус можно запросить у банка, но обновляется он не всегда мгновенно. Иногда платеж находится у корреспондента, и интерфейс показывает прежний статус. Ориентироваться лучше по дате валютирования и уведомлению об отправке.

9. Можно ли отменить перевод после зачисления?

Нет. После зачисления на счёт операция необратима. Вернуть деньги можно только если получатель сам согласится вернуть часть средств.

10. Есть ли ограничения по странам?

Да, но они зависят не от отправителя, а от принимающей стороны. Некоторые направления проходят стабильно, другие принимают только входящие переводы. Частично от свифт банки отключены в отдельных регионах, поэтому нужно сверять доступ заранее.

Заключение

Свифт переводы в российских банках в 2025 году всё ещё возможны, но правила игры стали другими — больше проверок, меньше прямых маршрутов, больше различий между группами банков. Теперь важно не просто ввести реквизиты, а понимать, через какой тип подключения пойдёт деньги: быстрый, частично доступный или корреспондентский. Те, кто учитывает структуру сети заранее, реже сталкиваются с зависаниями, возвратами и неделями ожидания.

При этом свифт банков — не единственный путь. Если банковский канал требует времени или не проходит по направлению, можно выбирать агентский маршрут, обходящий узкие места и уменьшающий вероятность блокировки. Для тех, кто ищет альтернативу и стабильный способ перевода за рубеж, лучше использовать платежных агентов. Их можно найти на платформе Exnode, сравнив друг с другом.