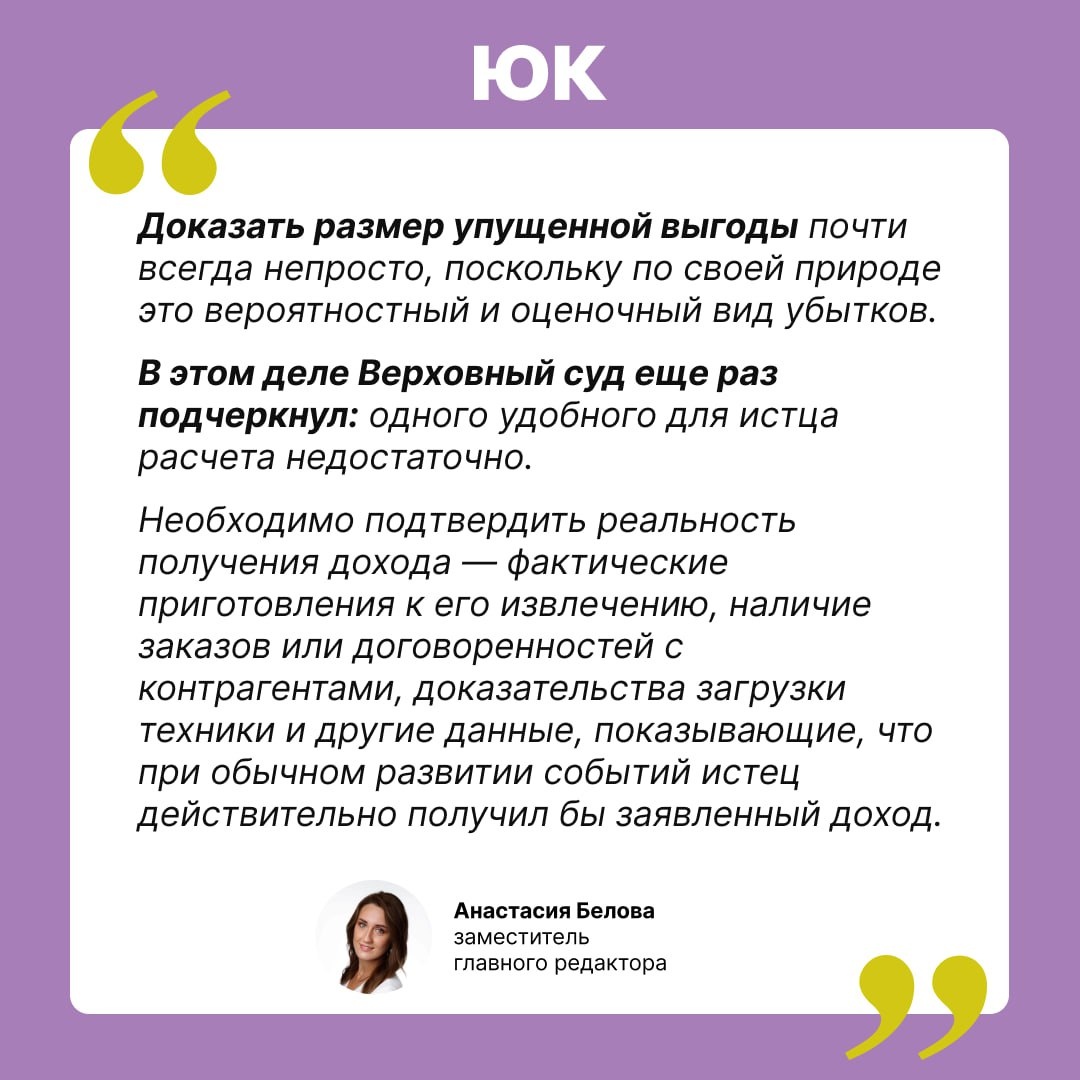

Расчет убытков по договору лизинга нужно подтверждать доказательствами реальной возможности извлечения дохода.

➡️ Лизингодатель расторг договоры лизинга и изъял технику, ссылаясь на то, что лизингополучатель не представил ее на осмотр. Позже суд признал односторонние расторжения недействительными и технику лизингополучателю вернули. Затем лизингодатель повторно отказался от договора из-за из-за просрочки лизинговых платежей.

Лизингополучатель обратился в суд, чтобы оспорить расторжение и взыскать с лизингодателя упущенную выгоду за все то время, когда лизингодатель удерживал технику незаконно - больше года.

✨ Просрочку объяснил так: пока техника незаконно находилась у лизингодателя, лизингополучатель не мог извлекать прибыль, а значит и платить. Рассчитал и размер убытков: средняя стоимость рейса × 8 рейсов в день × 4 единицы техники × 28 рабочих дней в месяце минус расходы на зарплату, лизинговые платежи и т.д.

Первая инстанция удовлетворила иск частично и взыскала убытки только за три месяца. Посчитала, что этого времени достаточно, чтобы арендовать другую технику и сократить потери. Апелляция и кассация удовлетворили требования в полном объеме.

⚖️ Верховный суд не согласился с нижестоящими инстанциями и решил, что дело нужно рассмотреть заново.

Лизингополучатель не подтвердил свои расчеты никакими данными. Не доказал, что предпринимал приготовления к использованию техники в объеме восьми рейсов ежедневно в течение 28 дней каждого месяца, а также доказательства реальной готовности контрагентов заказывать услуги в таком объеме. Также из расчет нельзя установить, какой доход он извлекал бы при обычном развитии событий, если бы оказывал услуги с использованием техники за заявленный период.

Нижестоящие инстанции не проверили расчеты лизингополучателя. Первая инстанция ограничилась ссылками на договоры, не проверив обоснованность расчета.

Апелляция повторила эту ошибку: указала, что размер упущенной выгоды подтвержден «достоверными данными», но не проверила сам расчет и не дала оценку его обоснованности (определение ВС от 28.11.2025 по делу № А40-29144/2024).

Мнение редакции читайте в карточке.

↖️ Анастасия Белова, заместитель главного редактора, в статье «Выводы ВС за год, которые развернули практику: что точно надо взять в работу на 2026 год» рассказала про три позиции ВС, которые усложнили работу компаний, и подсказки, как снизить риски. Подписчикам канала открыли гостевой доступ к статье на три дня.

#мнение_редакции

🟣 Подписаться на канал «Юрист компании»