▶️ Как правильно анализировать расходы?

Как это обычно бывает:

— Смотри, 100 тысяч в прошлом месяце, а в этом 120 тысяч. Ну ладно.

Разберем, как это делать правильно, не скатываясь в корпоративные дебри, только конкретные шаги ⤵️

В чем нюанс:

90% не знают стандарты практик и делают «как считают», поэтому берите на заметку, сохраняйте, внедряйте в работу — сейчас всё расскажу!

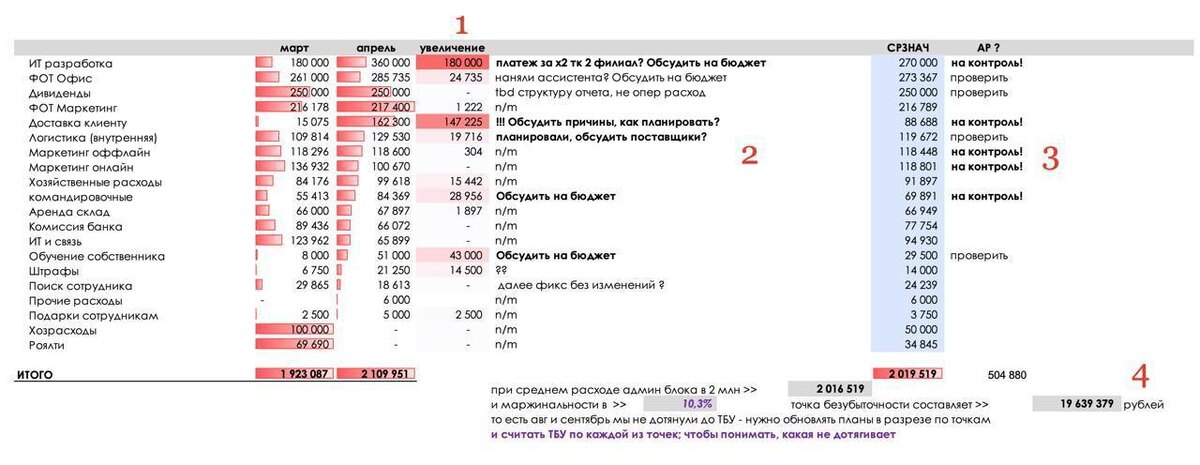

На скриншоте пример из рабочего файла анализа данных для клиента. Погнали по пунктам 1, 2, 3 и 4, чтобы вы поняли, как вообще правильно строить этот процесс ✨

1️⃣ Слева, где цифра «1», — базовое сравнение месяц к месяцу (МoМ), то есть мы сравниваем расходы текущего периода с расходами прошлого периода и выделяем те, которые выросли шкалой градиента.

Зачем? Чтобы глаз сразу выделял наиболее существенные с точки зрения перерасхода.

2️⃣ Далее, где цифра «2» по отклонениям, которые существенны и подсвечиваются красным, финансист собирает комментарии.

Те, что не выделены красным, определяем как нематериальные, то есть несущественные в рамках нашей погрешности. К слову, погрешность тоже стоить проработать в процентах или в абсолютном значении.

Самое главное в этом пункте — мы не просто анализируем, что увеличилось, но до встречи с собственником, как финансисты, пытаемся разобраться, почему так произошло (это планово? случайность? ожидаемо в сезон? или в принципе мы про этот расход знали и офигели? кто согласовал и почему вышли за лимиты?).

📘 Другими словами, мы не просто приходим к собственнику с фактом типа «смотри, тут стало больше», а мы подумали над причинами и следствиями и сразу поставили на контроль.

📎 Мы определили:

— существенно это или нет, уделяем внимание или нет

— почему так произошло, какая причина

— планируем ли пересмотреть бюджет на эту статью, потому что она важная, или это единичная случайность

Финансист думает над расхождениями и их причинами и планирует, как можно на них повлиять!

3️⃣ Третий пункт подсвечивает нам моменты, которые точно нужно обсудить с собственником.

Получается целых 3 градации:

— анализ

— выделение существенности и подготовка причинно-следственной связи до встречи с собственником

— фокус на то, что мы будем обсуждать на созвоне

4️⃣ А в бонусном пункте номер 4 мы считаем, какая у нас должна быть точка безубыточности, чтобы работать в плюс при той маржинальности, с которой мы хотим работать, если усредненные за эти 2 месяца расходы останутся такими же.

➡️ Именно такой формат работы позволяет думать над цифрами и принимать конкретные взвешенные решения на их основе.

Шаблон, приведенные статьи, цифры и выводы представлены исключительно в образовательных целях и не имеют никакого отношения к реальным показателям заказчика. Моя задача — показать вам, как НАДО делать. Опять же — в зависимости от специфики бизнеса процесс может быть скорректирован.

🛩 А если вы хотите такой же вдумчивый управленческий учет, то оставляйте заявку, написав «УЧЕТ» в личные сообщения @Exchequerpro

📺 YOUTUBE | 📺 RUTUBE | 📝 ДЗЕН | 💙 VKVIDEO