Согласно статистике Российского союза автостраховщиков (РСА), примерно каждый десятый водитель на дороге не имеет действующего полиса ОСАГО. В некоторых регионах эта цифра достигает 15-20%. Если в вас врежется такой водитель, ваша стандартная страховка ОСАГО бесполезна: она страхует только вашу ответственность перед другими. Ремонтировать машину придется за свой счет или годами судиться с виновником, у которого часто нет официального дохода.

Чтобы закрыть эту «дыру» в законодательстве, страховые компании предлагают продукт, известный в народе как «Мини-каско» или «Страховка от бесполисных». Разбираемся с профессиональным автостраховщиком Андреем Шартовым, как это работает, когда выплатят деньги, а когда – нет.

Что такое страховка от водителей без ОСАГО

Это урезанная версия каско, которая защищает исключительно от ДТП, в которых вы – пострадавший, а у виновника нет действующего полиса гражданской ответственности.

Такой полис компенсирует ремонт вашего автомобиля в ситуациях, которые становятся тупиковыми для классического ОСАГО:

- У виновника вообще нет страховки (не купил, забыл продлить).

- Полис виновника фальшивый (поддельный бланк).

- Виновник не вписан в свой полис или период использования авто истек.

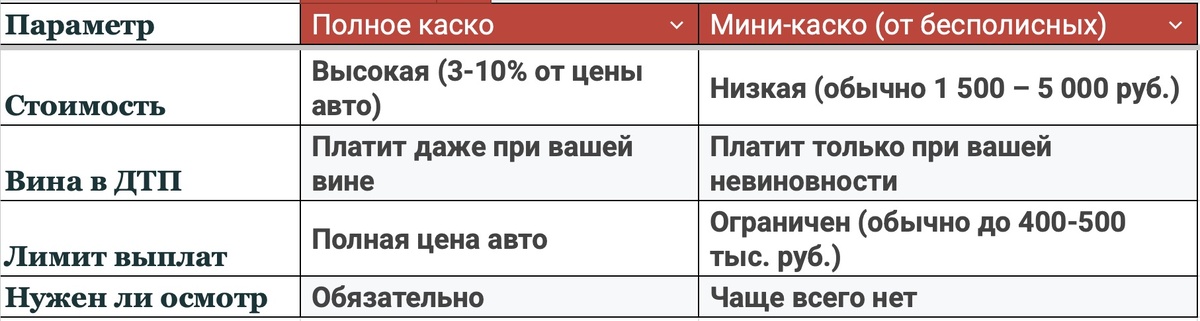

Главное отличие: обычное каско платит, даже если вы сами виноваты в ДТП (врезались в столб). Полис от бесполисных платит только если вы невиновны, а у второго участника проблемы с документами.

Цена и покрытие: мини-каско против полного каско

Этот продукт создан для опытных водителей и владельцев подержанных иномарок, для которых полное каско слишком дорого (может стоить 50–100 тыс. руб.), а риски на дороге высоки.

Андрей Шартов подчеркивает:

«Это продукт для тех, кто хочет защитить железо, но не переплачивать за риск угона или собственных ошибок. Целевая аудитория – владельцы авто возрастом 3–15 лет, которые понимают: суд с физлицом – это долго и часто безрезультатно».

Условия выплат: 3 главных правила

Чтобы страховая перечислила деньги или направила на ремонт по полису от незастрахованных, должны быть соблюдены три условия одновременно:

- ДТП произошло.

- Вашей вины в аварии нет (или она обоюдная – тогда выплата частичная).

- Установлен виновник, и у него нет действующего ОСАГО (или полис невалиден).

Важный нюанс: ГИБДД или Европротокол?

Для работы этого полиса критически важно вызвать ГИБДД. Оформление по Европротоколу с «бесполисным» водителем невозможно по закону (для Европротокола у обоих участников должны быть действующие полисы ОСАГО). Чтобы страховая признала случай страховым, ей нужен официальный документ от полиции, подтверждающий личность виновника и отсутствие у него страховки.

Когда откажут в выплате: скрытые камни

Существует ряд ситуаций, когда даже при наличии полиса от незастрахованных вы можете остаться без денег. Внимательно читайте договор, но стандартные исключения таковы:

- Виновник скрылся. Если второй участник уехал с места ДТП и его не нашли, выплата не положена. Страховая компания не может предъявить регресс (счет) неустановленному лицу и убедиться, что у него нет ОСАГО.

- Бесконтактное ДТП. Виновник «подрезал» вас, вы улетели в кювет, но касания машин не было. Доказать вину бесполисного водителя без касания крайне сложно.

- Обоюдная вина. В зависимости от договора, вам могут отказать или выплатить только 50% ущерба.

- ДТП на парковке/во дворе. Некоторые эконом-полисы покрывают только аварии на дорогах общего пользования.

Вопросы и ответы

Для оформления полиса обычно требуются паспорт, права, СТС/ПТС и действующий полис ОСАГО. Осмотр машины в 90% случаев не нужен, что позволяет оформить страховку онлайн за 5 минут.

Влияет ли возраст и стаж на цену?

Да, но незначительно. Для молодых водителей (стаж до 3 лет) цена может быть выше, так как статистика аварийности у них хуже. Отказ из-за возраста машины бывает редко, берут авто даже 20-летней давности.

Какова максимальная выплата?

Стандарт рынка привязан к лимиту ОСАГО – 400 000 рублей. Некоторые компании за доплату предлагают расширение до 1-1,5 млн рублей. Если ущерб превысит лимит, разницу придется взыскивать с виновника через суд.

Включен ли эвакуатор?

Обычно нет. Чтобы удержать низкую цену, страховщики убирают дополнительные опции вроде техпомощи, такси или аварийного комиссара. Вы платите только за риск «ремонт».

Реальные примеры из практики

Эксперт Андрей Шартов приводит типичные сценарии, где такая страховка спасла бюджет владельца:

- Кейс №1: Виновник-«нигилист». В машину клиента въехал водитель, принципиально не покупающий ОСАГО. Ущерб составил 120 000 рублей (бампер, крыло, фара). Страховая оплатила ремонт на СТО. Без полиса клиенту пришлось бы делать независимую экспертизу, платить юристу и судиться с виновником полгода.

- Кейс №2: «Забытый» водитель. Виновник ДТП управлял машиной друга, но не был вписан в страховку. Формально полис на машину был, но он не действовал в отношении этого водителя. Выплата составила 80 000 рублей по программе «Мини-каско», так как взыскание по ОСАГО в таких случаях сопряжено с бюрократическими сложностями и отказами.

Вывод: покупать или нет?

Полис от бесполисных водителей – это «подушка безопасности» в условиях экономической нестабильности. Количество автомобилей без ОСАГО не снижается, а стоимость запчастей растет. Если у вас нет полноценного каско, такой полис за условные 2–3 тысячи рублей в год – единственный способ гарантировать ремонт автомобиля после встречи с безответственным водителем, не прибегая к судебным тяжбам.

P.S. Если статья была полезной – поставьте лайк и подпишитесь на канал!