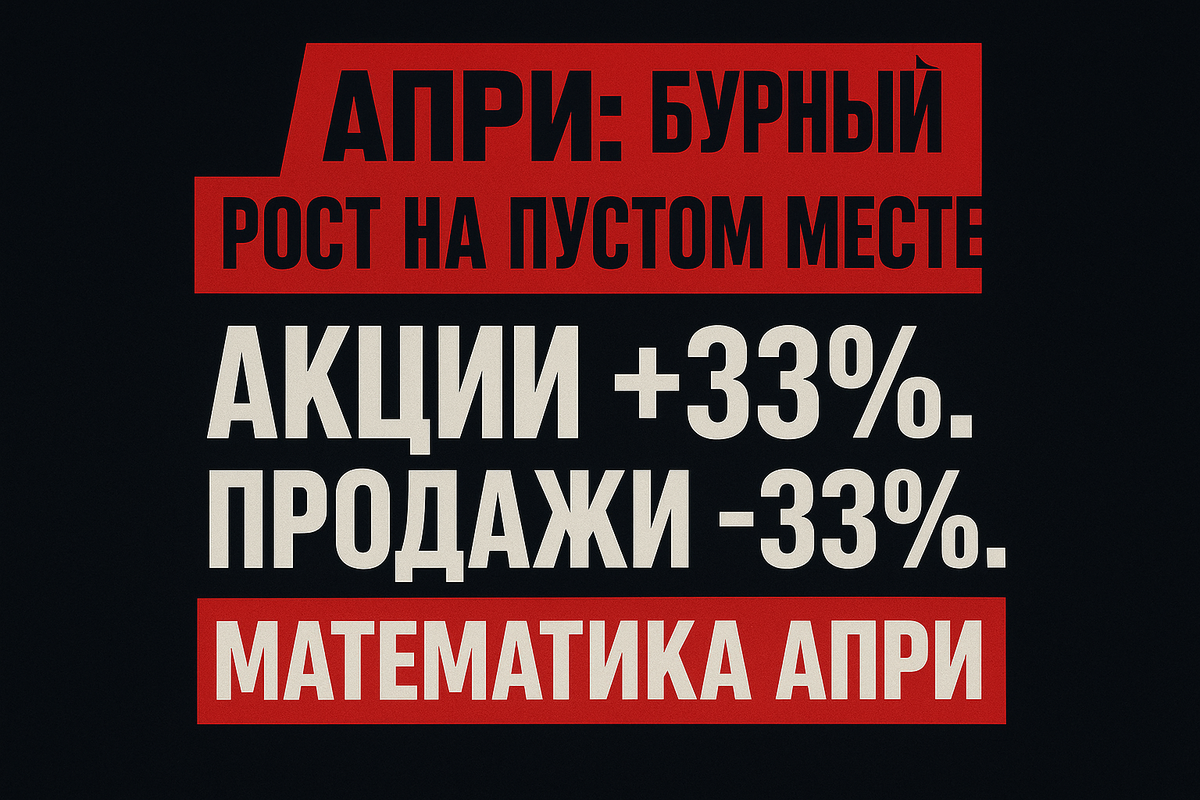

В последние два дня акции компании АПРИ показали впечатляющий рост с 13,1 до 17,5 рублей за акцию. Мы получаем много вопросов по поводу того, с чем связана такая динамика, и как мы смотрим на эту акцию. Что же, давайте рассмотрим эту ситуацию подробно. Вообще с нашей точки зрения фундаментальных оснований для такого ралли нет. Рост выручки на +9% до 15,4 млрд рублей по итогам 9 месяцев 2025 года и EBITDA на +7% обеспечен не увеличением продаж недвижимости, а продажей прав на проекты, что принесло компании 2,7 млрд рублей. То есть это разовые операции с маржой до 100%, которые положительно влияют на выручку здесь и сейчас, но негативно отражаются на будущих показателях.

При этом реализация жилых и нежилых помещений у них на самом деле снизилась на 6,8% г/г, физические продажи недвижимости упали на 33%. Долговая нагрузка по нашим расчетам превышает 5x EBITDA даже с учетом эскроу счетов, и у компании очень напряженная ликвидность, в половина долгов – краткосрочные. Коэффициент покрытия процентных платежей (ICR) на очень низком уровне 1.27х и он продолжает снижаться. Операционный денежный поток отрицательный (-8.1 млрд руб. за 9 месяцев). АПРИ агрессивно расширяется, несмотря на растущие краткосрочные долги и высокие процентные расходы, но это делает финансовое положение компании достаточно шатким, а справедливая цена акций при этом падает, а не растет.

Кстати, на отчете компании за 9 месяцев 2025 года мы пересмотрели таргет по акциям АПРИ и новый таргет как всегда уже в нашем телеграмм канале в боте Помощник инвестора. А рост акций, который вы наблюдали в своих терминалах, скорее всего, вызван низкой ликвидностью и спекуляциями на технике, а не резко улучшившимся фундаменталом компании.

----

Если хотите грамотно инвестировать и бесплатно обучаться — подписывайтесь на тг канал, там мы освещаем во что инвестируем сами (команда Invest Assistance) и во что инвестировать не стоит:

👉🏻https://t.me/+hTVFzaDhUodmYWUy

---

Верите, в то, что «цена акции учитывает все», или предпочитаете изучить отчетность компании, прежде чем войти в позицию?