Киберпреступники освоили настолько изощрённый способ вымогательства, что даже опытные пользователи банковских сервисов оказываются в ловушке. Представьте: утром вы по пути на работу пытаетесь расплатиться за кофе, и карта не работает. Через несколько минут приходит сообщение с угрозами вашей семье. Это не сюжет триллера, а реальность тысяч россиян в 2025 году.

Анатомия цифрового шантажа

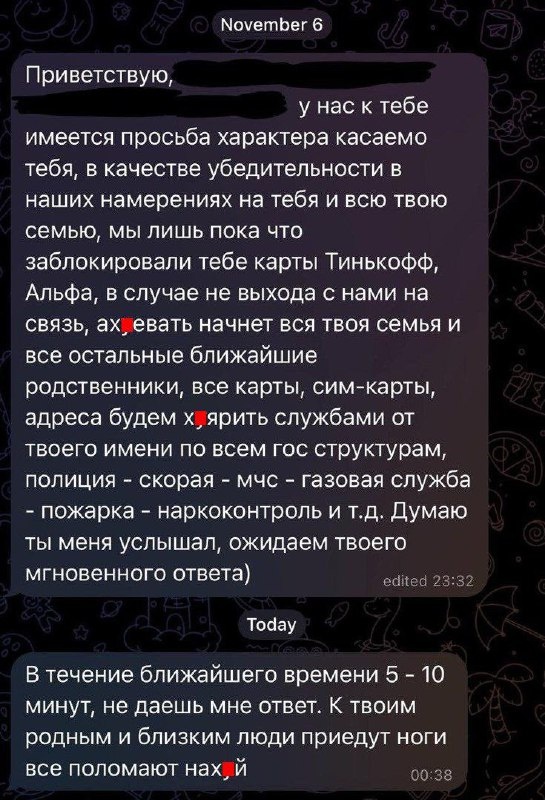

История Анны из Казани типична. Женщина обнаружила заблокированную карту в супермаркете, когда пыталась оплатить продукты. Через пять минут на телефон пришло сообщение: «Знаю, где живёт твоя дочь. Адрес верный? Если хочешь разблокировать карту и избежать проблем, переведи 50 000 на этот номер». Далее следовал точный адрес детского сада, куда Анна водила ребёнка.

Преступная схема эксплуатирует легальный механизм защиты банковских средств. Мошенники используют слабое звено: процедуру экстренной блокировки карты при утере телефона требует минимальной идентификации.

Для атаки достаточно всего двух элементов данных: ФИО и даты рождения. Эта информация свободно циркулирует в интернете. Массовые утечки из банков, страховых компаний, интернет-магазинов создали гигантские базы персональных данных. По данным аналитиков, сведения о 85% россиян хотя бы раз попадали в публичный доступ.

Получив минимальный набор, злоумышленник звонит в банк и представляется владельцем карты. Легенда отработана до автоматизма: потерял телефон в такси, боюсь, что мошенники получат доступ к банковскому приложению, прошу немедленно заблокировать все карты. Оператор службы безопасности следует регламенту: сверяет ФИО, дату рождения, возможно, задаёт пару дополнительных вопросов о последних операциях (эту информацию тоже можно получить через взломанные аккаунты). Совпадение подтверждено. Карта блокируется за три минуты.

Дальше запускается психологическая машина давления. Жертва обнаруживает неработающую карту и получает серию сообщений. Первое содержит конкретные угрозы: адрес проживания, имена родственников, место работы или учёбы детей. Второе предупреждает о массовых звонках в экстренные службы от вашего имени. Третье выдвигает требования.

Почему это работает безотказно

Михаил, менеджер IT-компании из Москвы, рассказывает: «Когда прочитал, что они знают, где учится мой сын, и угрожают вызвать полицию, сообщив о бомбе в школе от моего имени, я впал в ступор. Понимал, что это мошенники, но страх парализовал. Ложный вызов полиции может обернуться уголовным делом. А если эвакуируют школу, и мой ребёнок окажется в центре этого кошмара...»

Массовые ложные вызовы в полицию, скорую помощь или МЧС создают реальные юридические последствия. По статье 19.13 КоАП штраф достигает 40 000 рублей, возможны исправительные работы на срок до одного года. Если из-за ложного вызова пострадали люди, нуждающиеся в экстренной помощи, наступает уголовная ответственность по статье 207 УК РФ.

Преступники эксплуатируют естественный страх перед правоохранительной системой. Жертва оказывается в идеальном шторме: заблокированная карта, угрозы близким, перспектива объясняться с полицией по поводу терроризма. В таком состоянии критическое мышление отключается, включаются древние инстинкты спасения.

Требования варьируются. Классический вариант: перевод от 30 000 до 200 000 рублей на «безопасный счёт». Продвинутые схемы включают требование оформить быстрый кредит онлайн и перевести средства. Особо изощрённые мошенники требуют криптовалюту, делая транзакцию абсолютно необратимой и анонимной.

Системная уязвимость

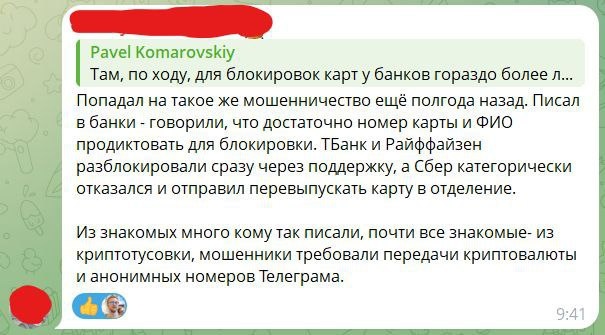

Парадокс в том, что банки действуют абсолютно правильно. Быстрая блокировка при обращении клиента защищает миллионы честных пользователей, действительно потерявших телефоны. Проблема в балансе между безопасностью и удобством обслуживания.

Ольга Каширина, представитель одного из крупнейших банков России, комментирует: «Мы осознаём проблему и работаем над усилением идентификации. Но введение сложных многоступенчатых проверок для экстренной блокировки создаст неудобства миллионам клиентов. Человек потерял телефон, находится в стрессе, ему нужна немедленная помощь. Если мы усложним процедуру, люди не смогут быстро защитить свои средства».

Некоторые финансовые организации внедряют дополнительные барьеры: контрольные вопросы, изменённые только владельцем через личный кабинет; СМС-коды на альтернативные номера, указанные заранее; биометрическую верификацию через мобильное приложение. Однако массовый переход на новые протоколы займёт годы.

По статистике Центробанка, в 2025 году зафиксировано увеличение подобных инцидентов на 340% по сравнению с предыдущим годом. Средний ущерб одной жертвы составляет 87 000 рублей. При этом раскрываемость таких преступлений критически низкая: всего 12%, поскольку мошенники работают через анонимные каналы связи и криптовалютные кошельки.

Кстати, если вы ещё не подписаны на наш телеграм-канал Pochinka, там мы разбираем свежие схемы цифрового мошенничества .

Алгоритм немедленных действий

Первый уровень защиты: контроль цифрового следа. Проведите аудит всех социальных сетей прямо сейчас(ВКонтакте, Одноклассники и др). Скройте дату рождения полностью или оставьте видимым только день и месяц без года. Удалите адреса, места работы, учебные заведения детей. Максимальная приватность профилей родственников: мошенники изучают социальные связи.

Проверьте, есть ли ваши данные в открытых утечках. Сервисы типа Have I Been Pwned показывают, какая информация о вас попала в публичный доступ. Обнаружили свой email в базах? Немедленно меняйте пароли везде, где использовали этот адрес. Создавайте уникальные пароли для каждого сервиса длиной минимум 16 символов с цифрами, буквами и спецсимволами.

Второй уровень: банковская защита. Позвоните в каждый банк, где у вас есть карты, и установите кодовое слово. Это бесплатная услуга, доступная в 99% финансовых организаций, но используют её менее 5% клиентов. Выбирайте сложную, непредсказуемую комбинацию. Никаких девичьих фамилий матерей, кличек животных, названий улиц. Идеальный вариант: бессмысленный набор слов вроде «фиолетовый карандаш ветер 247».

Активируйте все возможные уровни уведомлений в банковском приложении. Любая операция: списание, пополнение, блокировка, разблокировка, изменение лимитов должна моментально приходить push-уведомлением. Это даёт шанс среагировать в первые минуты атаки.

Настройте двухфакторную аутентификацию везде: банки, почта, облачные хранилища, мессенджеры. Используйте приложения-аутентификаторы (Google Authenticator, Яндекс.Ключ), а не СМС-коды. SIM-карты взламывают через поддельные запросы на восстановление.

Третий уровень: протокол экстренного реагирования. Если карта внезапно заблокировалась, не поддавайтесь панике. Игнорируйте любые сообщения с угрозами или требованиями. Не отвечайте, не вступайте в диалог, не пытайтесь объясниться. Каждое ваше слово даёт мошенникам дополнительную информацию.

Звоните в банк исключительно по номеру с официального сайта или обратной стороны карты. Не используйте номера из СМС, email, мессенджеров. Объясните оператору ситуацию спокойно и чётко. Потребуйте установить повышенный уровень безопасности на все ваши продукты.

Что делать, если атака началась

Елена, предприниматель из Екатеринбурга, поделилась опытом: «Когда получила первое сообщение с адресом офиса и угрозами, испугалась. Но вспомнила материалы о мошенниках и действовала по плану. Позвонила в банк, объяснила ситуацию. Оператор подтвердил, что карту заблокировали по звонку полчаса назад. Немедленно разблокировали, установили кодовое слово. Сохранила все скриншоты угроз, написала заявление в полицию. Мошенники прислали ещё два сообщения, потом исчезли. Главное, не паниковать и не идти на поводу».

Зафиксируйте все доказательства. Скриншоты переписки с указанием даты и времени, номера телефонов отправителей, тексты угроз. Если звонили голосом, постарайтесь записать разговор (большинство смартфонов имеют функцию записи звонков). Эти материалы критически важны для следствия.

Обратитесь в полицию незамедлительно. Напишите заявление о вымогательстве (статья 163 УК РФ) и угрозах (статья 119 УК РФ). Приложите все собранные доказательства. Каждое заявление усиливает статистику, помогая правоохранителям выявлять преступные сети. Официальное обращение защищает вас юридически, если мошенники реализуют угрозы с ложными вызовами.

Предупредите всех из вашего контактного списка, особенно близких родственников. Если преступники получили доступ к вашим данным, следующими целями могут стать люди из вашего окружения. Мошенники используют информацию о социальных связях: «Ваша дочь просила перевести деньги, у неё проблемы». Родственники должны быть в курсе и проявлять максимальную осторожность.

Смените все пароли от критически важных сервисов. Начните с почты (через неё восстанавливается доступ ко всему остальному), затем банковские приложения, облачные хранилища, мессенджеры. Включите везде двухфакторную аутентификацию, если ещё не сделали этого.

Превентивные меры для продвинутых пользователей

Заведите отдельный телефонный номер исключительно для банковских операций. Не публикуйте его нигде, не используйте для регистрации в соцсетях или интернет-магазинах. Этот номер должен знать только банк. Стоимость дополнительной SIM-карты минимальна, но уровень защиты возрастает кратно.

Используйте виртуальные карты для онлайн-покупок. Большинство банков предлагают создание временных виртуальных карт с лимитами. Основная карта остаётся в безопасности, а для интернет-транзакций используется одноразовый инструмент. Даже если данные виртуальной карты утекут, потери будут минимальны.

Установите лимиты на все операции. Максимальная сумма одной транзакции, суточный лимит снятия наличных, месячный лимит переводов. Даже если кто-то получит доступ к карте, украсть все средства не сможет физически.

Регулярно, минимум раз в три месяца, меняйте кодовое слово в банке. Особенно после любых подозрительных инцидентов: странные звонки якобы от банка, необычные СМС, попытки фишинга через email. Не используйте одинаковые кодовые слова в разных финансовых организациях.

Ведите зашифрованный список всех паролей и кодовых слов в надёжном менеджере паролей. Лучшие варианты: 1Password, Bitwarden, KeePass. Не храните критическую информацию в заметках телефона, облачных документах или, тем более, на бумажках в кошельке.

Обучайте близких

Статистика безжалостна: 67% жертв подобных схем составляют люди старше 55 лет. Пожилые родственники часто не понимают механизмов цифрового мошенничества и действуют интуитивно, полагаясь на авторитет «банковского сотрудника» или пугаясь угроз.

Проведите с родителями, бабушками и дедушками подробный инструктаж. Объясните простым языком: банк никогда не попросит перевести деньги на другой счёт, назвать полный номер карты или CVV-код, установить удалённый доступ к телефону. Любой звонок с такими требованиями автоматически мошеннический.

Создайте для них чёткую инструкцию на бумаге, которую можно держать возле телефона:

- Любой звонок о блокировке карты или подозрительных операциях класть трубку.

- Самостоятельно перезвонить в банк по номеру на карте.

- Никогда не называть коды из СМС.

- При любых сомнениях звонить вам.

Установите на их смартфоны приложения для блокировки спама и определения мошеннических номеров: «Не звони мне», «Определитель номера Mail.ru», встроенные функции защиты в современных телефонах. Это отсечёт значительную часть преступных звонков.

Договоритесь о кодовом слове внутри семьи. Если кто-то просит денег или сообщает о проблемах, требуйте назвать семейное кодовое слово. Мошенники часто используют схему: «Мама, я попал в аварию, нужны деньги на ремонт машины пострадавшего». Наличие семейного пароля мгновенно выявит обман.

Что будет дальше

Эксперты по кибербезопасности прогнозируют эволюцию схемы. Уже сейчас появляются модификации с использованием искусственного интеллекта: дипфейк голосовые сообщения, имитирующие голоса родственников, автоматизированные системы психологического давления, персонализированные угрозы на основе анализа социальных сетей.

Дмитрий Гаврилов, специалист по информационной безопасности:

«Мы наблюдаем профессионализацию мошеннических групп. Это уже не одиночки-любители, а организованные структуры с чёткой специализацией: одни собирают данные, другие разрабатывают схемы, третьи непосредственно контактируют с жертвами. Используются CRM-системы для управления «клиентской базой», аналитика эффективности разных сценариев психологического давления. Противостоять этому можно только постоянным повышением собственной цифровой грамотности».

Законодатели обсуждают ужесточение ответственности за подобные преступления и обязательное усиление процедур идентификации в банках. Однако реальные изменения появятся не раньше 2026 года. До этого момента защита остаётся персональной ответственностью каждого.

Выводы

Схема с блокировкой карт демонстрирует изощрённость современных киберпреступников. Они превратили легальные защитные механизмы в оружие против пользователей, эксплуатируя человеческий страх и пробелы в цифровой грамотности.

Эффективная защита требует комплексного подхода: минимизация публичных данных, использование всех доступных инструментов безопасности, холодная рассудочность при подозрительных ситуациях. Паника и страх делают вас беззащитными. Знание, подготовка и чёткий план действий лишают мошенников главного оружия: психологического контроля.

Помните: ни один банк никогда не заблокирует вашу карту без возможности моментальной проверки через официальное приложение. Ни одна экстренная служба не начнёт разбирательство без тщательной проверки вызова. Ни один настоящий специалист банка не попросит перевести деньги «для безопасности». Эти простые истины способны защитить вас лучше любых технологий.

А вы или ваши близкие сталкивались с подобными схемами? Какие методы цифровой безопасности используете ежедневно? Может быть, у вас есть история успешного противостояния мошенникам? Делитесь опытом в комментариях, каждая история может спасти чьи-то деньги и нервы. Давайте создадим коллективный щит против цифровых преступников!