Я расскажу, как построить портфель, который выдержит любые бури — от инфляции до глобального апокалипсиса (ну, почти).

Почему диверсификация — это не прихоть, а суперсила?

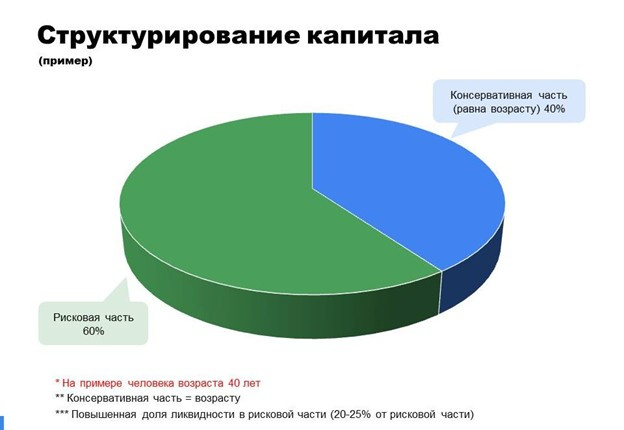

С возрастом мы все осторожнее. В 20 лет вы можете кидать все деньги в крипту или стартапы — адреналин, рост, "я бессмертный!". Но к 35 годам (или позже) вместе с ростом стоимости портфеля толерантность к риску падает.

Поэтому правило номер один: пересматривайте портфель регулярно. Консервативная часть (те самые "спокойные" активы) должна равняться вашему возрасту. Для 35-летнего — 35% в консервативах, 65% в рисковых.

Рисковая часть (65%): Акции, фонды на акции и немного кэша.

Консервативная часть (35%): Облигации, золото или фонды на него.

Важный лайфхак: даже в рисковой части держите "подушку" ликвидности (кэш или эквиваленты). Не меньше 20% от неё! Почему? Чтобы в кризис можно было докупить ещё акций.

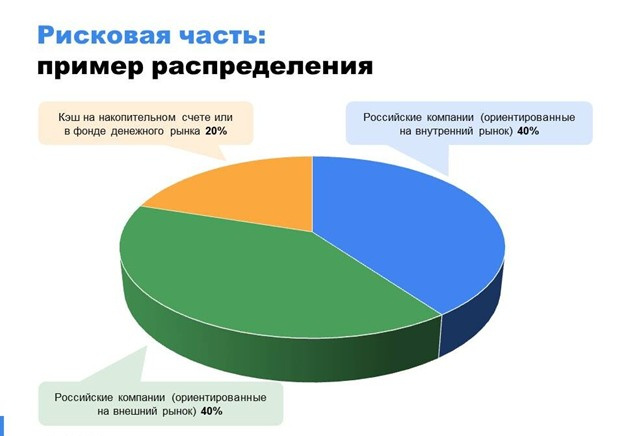

Разбираем рисковую часть: Я предлагаю разделить её на три группы, привязав к секторам экономики. Есть компании, которые ориентированы на внешний рынок (экспортёры), а есть те, которые ориентированы на внутреyний рынок (ритэйл, коммунальные компании, финансы, медицина, IT).

Российские экспортеры (40% от рисковой части): Идеально для защиты от рублёвой инфляции.

Нефтегаз (15%)

Добыча металлов (10%)

Золотодобытчики (8%)

Транспортировка сырья (7%)

Российские компании на внутренний рынок (40% от рисковой части). Они устойчивы к внешним штормам, фокусируясь на россиянах.

Продуктовый ритейл (8%)

Финансовый сектор (8%)

Информационные технологии (10%)

Компании из сектора энергетики (5%)

Сельское хозяйство (5%)

Медицинские услуги (4%)

Кэш (20% от рисковой части): На накопительном счёте или в фонде денежного рынка. Это ваш "спасательный круг" — ликвидный, без риска обвала.

Ещё один нюанс: не переусердствуйте с одной компанией. Доля зависит от капитализации:

Первый эшелон ("голубые фишки", >1 трлн руб.): До 7% портфеля. Газпром, Сбер и др. гиганты.

Второй эшелон (300 млрд – 1 трлн руб.): До 5%. Надёжные среднячки.

Третий эшелон (<300 млрд руб.): 2-3%. Риска больше, но и есть потенциал роста.

Проверяйте, чтобы ни одна компания не "заглатывала" сектор.

Консервативная часть: Стратегия "разных задач" для спокойного сна.

Теперь перейдём к "спокойной гавани" — 35% вашего капитала. Цель: защитить от инфляции, девальвации и рыночных истерик.

Пример распределения:

Облигации с постоянным купоном (40%).

Облигации с переменным купоном (20%). Хорошо работают при увеличении ключевой ставки. Направлены на защиту от инфляции

Замещающие облигации (30%). Облигации, номинированные в валюте, защищают от риска девальвации рубля.

Золото или золотые фонды (10%): Классический щит от кризисов. Когда всё рушится, золото блестит.

Для облигаций смотрите кредитный рейтинг (например, агентства "Эксперт РА", "АКРА"). Доли:

AAA (супернадёжные): До 7% от консервативной части.

AA-/AA+ (почти идеал): До 5%.

A-/A+ (хорошие, но с нюансами): До 3%.

Не лезьте в "мусорные" ВДО облигации — это как играть в рулетку вместо шахмат.

Портфель — не статичная картина, а живой организм. Ребалансировка — наше всё.

Органическая: Добавляете новые деньги и "подкармливаете" просевшие активы.

Неорганическая: Продаёте переросшие части и перераспределяете. Делайте раз-два в год, чтобы не ловить эмоции.

Инвестирование — марафон, не спринт. Не поддавайтесь эйфории и панике. Всегда держите ликвидность и консервативы.

Заключение: Ваш портфель — как швейцарский нож для финансовой жизни

Диверсификация под все случаи жизни — это умный подход к рискам. Для 35-летнего: 65% риск на экспорт, внутренний рынок и кэш; 35% на облигации и золото. Адаптируйте под себя, пересматривайте раз-два в год и наслаждайтесь процессом. Рынок даёт возможности — правильный портфель позволит их схватить, не потеряв сон.