Доходность 30-летних гособлигаций США достигла максимума с начала сентября.

Долгосрочные казначейские облигации упали, в результате чего доходность 30-летних облигаций достигла 4,86% — самого высокого уровня с 5 сентября. Как отмечает Bloomberg, это произошло на фоне смягчения политики ФРС США. В среду регулятор ожидаемо понизил ставку на 0,25 п.п. Дополнительный "голубиный" сигнал рынки услышали в комментарии Джерома Пауэлла, который не исключил дальнейшего смягчения политики.

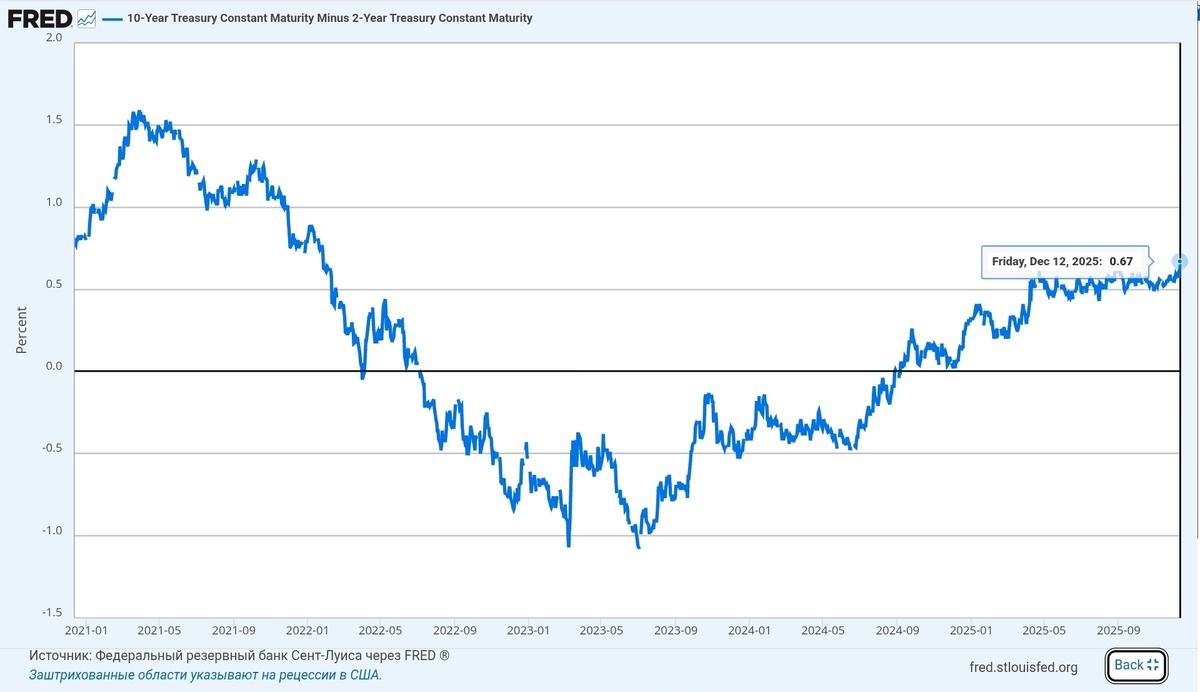

Доходность двухлетних облигаций практически не изменилась за неделю, а спрэд между двух- и десятилетними бумагами приблизился к 65 базисным пунктам. Между 30- и 5-летними бумагами — к 110 б.п., что близко к максимумам последних месяцев.

Торговля «сглаживанием» (flattener trade) — это стратегия на рынке облигаций, направленная на получение прибыли от сужения спреда между краткосрочными и долгосрочными процентными ставками. Обычно это включает короткую продажу (short selling) облигаций с коротким сроком погашения (например, 10-летних) и покупку облигаций с более длинным сроком погашения (например, 30-летних), чтобы «сыграть» на ожидании того, что кривая доходности станет более плоской.

Как это работает:

- Ожидание: Трейдер прогнозирует, что разница между доходностью коротких и длинных облигаций уменьшится (например, долгосрочные ставки упадут сильнее, чем краткосрочные, или краткосрочные вырастут быстрее долгосрочных).

- Действие: Продаются короткие облигации (чтобы заработать, если их цена упадет/доходность вырастет) и покупаются длинные (чтобы заработать, если их цена вырастет/доходность упадет).

- Результат: Если кривая действительно сглаживается, разница в доходности сокращается, принося прибыль от обеих позиций.

Типы:

- Бычий сглаживатель (Bull Flattener): Бычье сглаживание наблюдается, когда долгосрочные процентные ставки снижаются быстрее, чем краткосрочные. Изменение кривой доходности часто предшествует снижению краткосрочных процентных ставок ФРС, что обычно сигнализирует о желании стимулировать экономику и является позитивным фактором для фондовых рынков.

- Медвежий сглаживатель (Bear Flattener): Когда краткосрочные ставки растут быстрее, чем долгосрочные, вскоре следует сглаживание кривой доходности, что воспринимается как негативный фактор для фондового рынка. Как правило, краткосрочные ставки растут, когда рынок ожидает, что ФРС начнет ужесточать денежно-кредитную политику для сдерживания растущей инфляции.

Когда используется:

Это ставка против «крутой» кривой доходности, часто перед периодами, когда рынки ожидают замедления экономики или изменения политики ФРС, что влияет на ставки.