Продолжаем разговор про варианты для инвестиций, начало здесь. На этот раз разберем недвижимость.

3.1 Недвижимость в США

Начнем с того, что каждый объект недвижимости уникален, в отличие от ценных бумаг (акций или облигаций). При этом средняя квартира гораздо дороже самой дорогой акции ⛪.

Цена конкретного объекта зависит от его площади, этажа, года постройки, материала, города, района и пр. (плюсом жилого дома будет наличие рядом магазинов и школы, но минусом детский сад под окнами или железная дорога).

Поэтому найти вразумительную статистику тяжело даже в пределах одного города, не говоря о стране в целом и длительном периоде времени. В зависимости от критериев, оценки могут расходиться во много раз. Тем не менее используем, что есть.

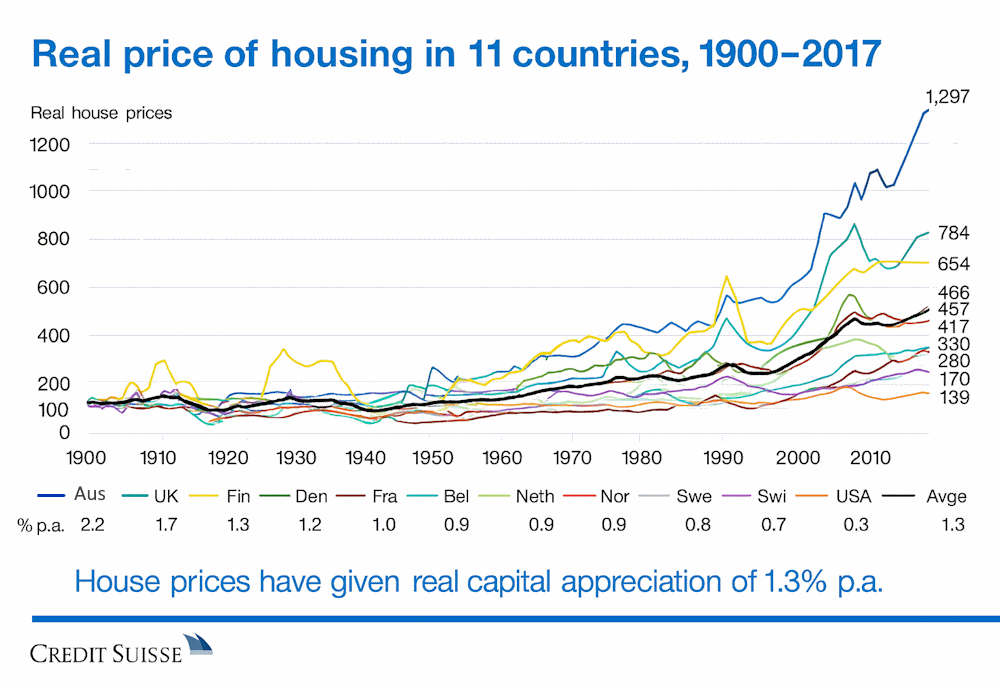

Согласно данным швейцарского банка Credit Suisse, за 120 лет цена недвижимости во многих странах изменилась мало (с учетом инфляции):

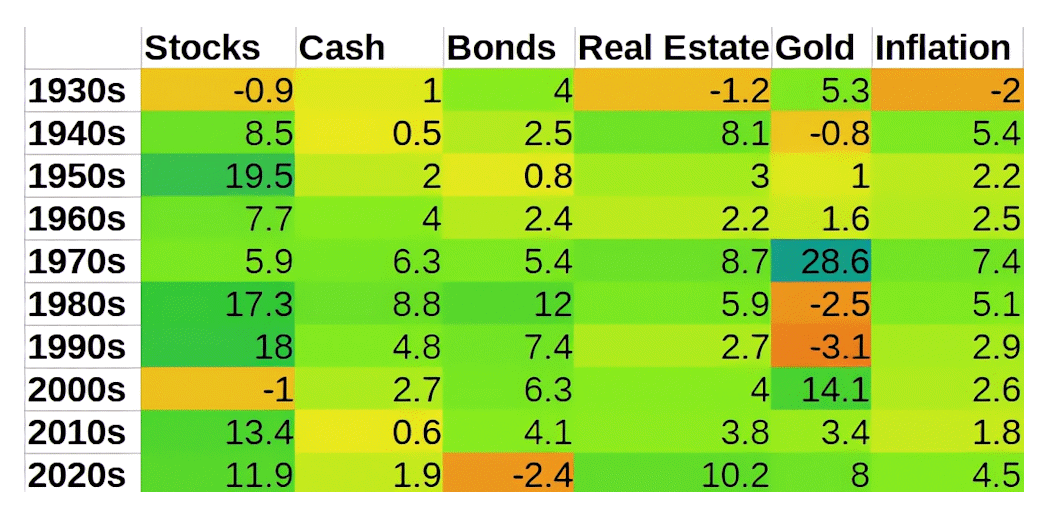

Средний рост превысил инфляцию всего лишь на 1.3%, тогда как США и вовсе оказались худшими в списке. Что в других источниках? Портал "Quantified Strategies" публикует таблицу доходности американских активов по декадам, начиная с 1930-х:

Как видно, средний результат недвижимости равен 4.3% годовых. На прошлом графике только 0.3%, но с учетом инфляции. В таблице средняя инфляция 3.2%, так что за вычетом имеем реальный рост 1.1%.

Этот результат на уровне облигаций и золота, что хорошо видно на графике с того же ресурса:

Тем не менее в этих данных опущен очень важный фактор: рентный доход. Если мы используем недвижимость с этой целью, то наш денежный поток в принципе не зависит от колебаний стоимости объекта. Исторические данные найти непросто, здесь я воспользуюсь таблицей из книги Богла:

В данном случае цены на саму недвижимость меняются мало, зато доход от сдачи в аренду стабильно превышает 6% годовых. Общая доходность (рост стоимости жилья + доход от сдачи) тогда повышается до 8-9% в год, т.е. до уровня рынка акций 🏭.

Дело за малым: найти возможность вложиться в пул недвижимости (желательно по невысокой цене). Основной целью при этом должна быть не спекуляция на ценах, а стабильный арендный доход.

☝️ Фонды на недвижимость появились в США в 1960-х годах и получили название инвестиционных трастов недвижимости (REIT = Real Estate Investment Trust). Упрощенно это компания, владеющая пулом недвижимости (коммерческой, жилой и пр.), которая сдается в аренду. Акции компании доступны на бирже, а арендная плата начисляется инвесторам в виде дивидендов.

Появление таких фондов позволило с начала 1970-х получить более точную статистику по доходу от недвижимости. Вот оценка стоимости самих объектов:

Таким образом, рост чистой недвижимости за последние полвека составляет около 5.3% годовых (за вычетом инфляции примерно 1.6% в год) и заметно уступает как 10-летним казначейским, так и корпоративным облигациям США.

Но цифры меняются, если учитывается рентный доход (при этом коммерческая недвижимость обычно доходнее жилой):

Начало отсчета у двух последних графиков почти совпадает, однако уже на 2016 год сумма в последнем случае оказывается в 4 раза выше. В пересчете это дает более 9% годовых.

🔔 Кстати, владение недвижимостью со сдачей в аренду - безопасный бизнес. Поэтому банкротство REIT явление очень редкое.

Напоследок еще одна таблица, показывающая, что на длинной дистанции недвижимость в виде REITs не уступала американским акциям (чистая доходность без вычета инфляции, но с учетом рентных выплат):

📈 По волатильности и доходности REITs находятся на уровне акций. С их помощью можно вложиться не только в недвижимость США, но и многих стран мира с комиссией в десятые доли процента.

3.2 Зарубежная недвижимость напрямую?

В сети часто можно встретить предложения прямой покупки недвижимости за рубежом: вроде комплексов в Батуми у моря, на Кипре, общежития и парковки у аэропортов в Европе и пр. Часто анонсируется высокая доходность с аренды.

⌛ Тут можно задуматься, почему такие "вкусные" предложения сразу не раскупаются на местных и ближайших к нему рынках.

Потому что реальная недвижимость часто тянет за собой проблемы: от застройки вместо обещанной первой линии дальше от моря до плохого качества жилья и неликвидных объектов, которые тяжело сдать. Все это могут увидеть местные, но сложнее проверить издалека. Хотя все по закону...

А вот чтобы улучшить ситуацию с уже купленным объектом, придется тратиться на местных адвокатов, самому посещать объект - в общем, вкладывать свое время и деньги, получив вместо пассивного дохода головную боль.

3.3 Недвижимость в России

В России за последние четверть века (2000-2025) ситуация с недвижимостью была следующая:

Серая зона верхнего графика соответствует левой шкале в рублях, красная линия относится к правой шкале (доллары). В 1990-е недвижимость в России стоила очень дешево, после чего последовал рост. В рублях средние цены на вторичку мало менялись в 2010-х, а вот в долларах с 2008 года виден многолетний спад.

Можно посмотреть график цен на первичную и вторичную недвижимость с учетом инфляции:

Итого, вторичное жилье в России в среднем индексирует цены на уровень инфляции 🏣. Соответственно, общая доходность определяется рентными платежами. Если квартиру удается сдавать примерно за 6% от цены в год, то ожидаемый результат получается примерно на уровне российских акций.

Первичная недвижимость выглядит немного лучше - но она обойдется дороже и по сути сразу после покупки перейдет в разряд вторичной. Поэтому основной акцент сделан на вторичном варианте.

3.4 Как купить недвижимость РФ через фонды?

Перейдем к возможности вложений в недвижимость России с помощью специальных фондов. К сожалению, тут ситуация плохая по ряду причин:

- В России нет специального корпоративного статуса с обязательным распределением дохода в виде дивидендов;

- Большинство REIT в мире — публичные, биржевые компании. В России их заменяют ЗПИФ (закрытые паевые инвестиционные фонды). Они не являются самостоятельными юрлицами, действуют в рамках Федерального закона №156-ФЗ «Об инвестиционных фондах»;

- Нижний порог входа в ЗПИФ недвижимости при формировании фонда начинается от 100 000 рублей, средний по рынку - от одного до пяти млн. руб. При этом низкий порог входа обычно означает более высокие комиссии;

- Многие ЗПИФ недвижимости требуют статуса квалифицированного инвестора - обычно это владение активами или доход на суммы до 24 млн. руб. Хотя есть и вариант финансового образования;

- Срок "заморозки" средств в фонде может составлять 10-15 лет (низкая ликвидность). Только после этого недвижимость фонда продается и инвестор получает тело вложений плюс накопленный доход (если он возник);

- Иногда паи ЗПИФ торгуются на бирже, но цена пая часто сравнима с порогом входа. Из-за малого числа продавцов и покупателей сделки могут длиться неделями при большом разрыве цен. Несколько относительно ликвидных паев включены в индекс фондов недвижимости (MREF);

- В США REITs имеют особый налоговый режим (избежание корпоративного налога при условии высокого распределения дохода). В РФ паевые фонды не платят внутренний налог на прибыль (например на дивиденды, если это фонд акций), но в случае недвижимости возникает НДС за аренду;

- REIT обычно распределяет 90% прибыли. В ЗПИФ выплаты возможны, но не гарантированы. У фонда есть пайщики (не акционеры), поэтому юридически он платит денежный доход, а не дивиденды. Также может происходить частичное погашение паев;

- ЗПИФ недвижимости зарабатывают в основном на росте стоимости, а не на аренде, как REIT. Например, покупаются проблемные объекты и делается ремонт, затем перепродаются. Т.е. появляется более высокий риск;

- Это риск в реальности еще выше, поскольку почти все ЗПИФ работают с кредитным плечом 20-60%. Плечо это заемные средства, например банковский кредит;

- Комиссии в ЗПИФ гораздо выше, чем у REIT. В среднем они составляют 2-4% от суммы активов в год, плюс возможна комиссия за успех (обычно 10-20% от прибыли). По сути, такие проценты могут съесть весь доход от аренды;

- ЗПИФы непрозрачны. Украсть деньги сложно, но контролировать качество управления и следование заявленной стратегии (прописана в правилах доверительного управления фондом, ПДУ) обычной инвестор не может. Разве что он непосредственно связан с фондом;

- Обычно лучшие условия на стадии формирования фонда, а их формируют не каждый день. Поэтому нужно составить список УК, работающих с недвижимостью, следить за рассылками. Иногда производится "добор" в уже созданные фонды.

Повторю недостатки ЗПИФ недвижимости в краткой форме:

- обычно крупные суммы при входе на стадии формирования или при обращении паев на бирже (редко)

- низкая ликвидность и прозрачность

- не всегда распределяют доход от аренды

- вложения доступны не всем инвесторам

- ежегодные комиссии могут съесть приличную часть дохода

- фонды часто нацелены на рост стоимости (ремонт, приобретение жилья на начальной стадии строительства и пр.), а не на более стабильный арендный доход

- как правило используют заемные средства

🚫 Для создания биржевых паевых фондов, решающих часть проблем выше, требуется ежедневная переоценка недвижимости, что почти нерешаемая задача.

Итого, препятствий более чем достаточно. Технически ЗПИФ недвижимости может подойти среднему инвестору, если фонд:

- торгуется на бирже с невысокой ценой пая (скажем, ниже 100 000 руб.)

- имеет комиссию 1-2% без заметной надбавки за результат

- имеет понятную стратегию, ориентированную на арендные выплаты (например сдача коммерческой недвижимости в аренду)

- регулярно (скажем, раз в квартал) выплачивает арендную плату. Такая политика фонда дает меньше маневра манипулировать со средствами и больше подходит для жизни на пассивный доход

- лучше, чтобы управляющая компания имела опыт и хорошую репутацию, управляя предыдущими фондами

3.5 Выводы

Фонды REITs это хорошая возможность инвестировать в недвижимость разных стран с низкими комиссиями. Для российского инвестора проблема в том, что для этого нужен брокер с доступом либо на американские, либо на европейские рынки.

В России вложения в недвижимость через фонды возможны, но очень часто сопряжены с большими суммами, рискованными стратегиями, заморозкой вложений на годы и высокими сборами 🔍.

Так что для арендных платежей может лучше подойти небольшая квартира или апартаменты - тем более, что стоимость будет сопоставима со средним порогом входа в ЗПИФ, т.е. несколько млн. руб. Свои минусы здесь в периодическом ремонте, поиске жильцов, плате управляющей компании и т.д.

В следующий статье разберем золото - очень интересный актив, давший название золотому стандарту и до сих активно скупаемый мировыми банками.