В 2026 году руководители и контролирующие лица сталкиваются с повышенными рисками: пороги крупного ущерба по экономическим составам выросли, а срок лишения свободы по преднамеренному банкротству достигает 7 лет для контролирующих лиц и групп. Одновременно субсидиарная ответственность по ФЗ-127 по‑прежнему не ограничена верхним пределом и не списывается в личном банкротстве. Ошибка в один порог — и компания недооценивает риски почти на 56%.

Ключевой вывод: для корректной оценки рисков в 2026 году нужно опираться на новые пороги крупного и особо крупного ущерба (3 500 000 руб. и 13 500 000 руб.) и на дифференцированные сроки наказания по частям ст. 195 и 196 УК РФ, а не на устаревшие значения 2023 года. Без этого любая система комплаенса и личной защиты директора дает ложное ощущение безопасности.

В этой статье разберем:

- актуальные пороги ущерба и сроки по ст. 195, 196, 197, 199 УК РФ с альтернативными санкциями;

- как изменились критерии крупного размера для налоговых преступлений и банкротных составов;

- какие документы нужны директору, бухгалтеру и IT‑директору, чтобы защититься от субсидиарки;

- примеры расчетов: когда наступает уголовная ответственность и как считать зону риска по субсидиарным долгам.

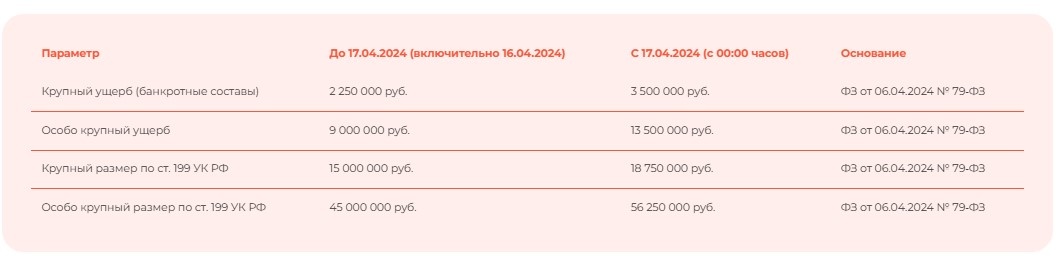

Актуальные пороги ущерба: что изменилось после 17 апреля 2024

Главное изменение: порог крупного ущерба для экономических составов, в том числе связанных с банкротством, повышен до 3 500 000 рублей, а особо крупного — до 13 500 000 рублей. Прежний порог 2 250 000 руб. использовался до 16.04.2024 включительно и больше не применим к событиям, происходящим в 2026 году. Использование старых порогов занижает оценку уголовных рисков для контролирующих лиц более чем наполовину.

Отдельно действует порог крупного размера по ст. 199 УК РФ (уклонение от уплаты налогов): для организации это 18 750 000 рублей за три финансовых года подряд, особо крупный размер — 56 250 000 рублей, что связано с перерасчетом базового порога с учетом коэффициента 1,25. Для аналитики 2026 года важно различать: порог «крупного размера» по ст. 199 УК РФ и порог «крупного ущерба» для банкротных составов — это разные величины и разные правовые последствия.

Важно! Федеральный закон от 06.04.2024 № 79‑ФЗ вступил в силу 17.04.2024 с 00:00 часов после официального опубликования. Любые расчеты рисков на 2026 год, использующие порог 2 250 000 руб. как «крупный ущерб» для ст. 195, 196, 197 УК РФ, юридически некорректны.

Пример расчета порога ущерба

Исходные данные: за год перед банкротством активы должника выведены на аффилированное лицо на 3 200 000 руб. по цене ниже рынка.

Формула: Крупный ущерб = сумма причиненного вреда ≥ 3 500 000 руб.

Результат: 3 200 000 руб. меньше 3 500 000 руб., порог крупного ущерба не достигнут. В 2023 году такая сумма была бы «крупной», в 2026 — нет; однако сделка все равно может стать основанием для субсидиарной ответственности и оспаривания в банкротстве.

Ст. 195 УК РФ: неправомерные действия с альтернативными санкциями

Ранее часто упоминался единый максимум «3 года», однако ст. 195 УК РФ содержит несколько частей с разными сроками наказания и альтернативными санкциями. Для контролирующих лиц и групповых действий санкции заметно выше: до 4 и до 5 лет соответственно, причем суд может назначить штраф вместо лишения свободы.

По базовой части ст. 195 УК РФ (например, сокрытие имущества, фальсификация документов) максимальный срок лишения свободы — до 3 лет. Для контролирующего лица по специальным частям (1.1, 2.1, 4) максимальное наказание возрастает до 4 лет. Для группы лиц по предварительному сговору (ч. 5) предусмотрены альтернативы: штраф от 1 000 000 до 2 000 000 руб. или в размере заработной платы за 1–3 года ЛИБО лишение свободы до 5 лет со штрафом до 1 000 000 руб. или в размере зарплаты до 3 лет либо без такового.

Совет: Внутренние регламенты по банкротству и работе с кредиторами нужно переписать с учетом того, что статус «контролирующего лица» автоматически переносит вас в более жесткие части ст. 195 УК РФ. При этом возможность штрафа вместо лишения свободы для группы лиц дает основу для стратегии защиты.

Пример расчета риска по ст. 195 УК РФ:

Исходные данные: директор и фактический бенефициар совместно организовали вывод документов и закрытие доступа к бухгалтерской базе, что помешало конкурсному управляющему установить имущество на 4 000 000 руб.

Формула: квалификация = ст. 195 УК РФ, группа лиц (ч. 5), ущерб ≥ 3 500 000 руб.

Результат: ущерб превышает порог крупного ущерба, действие совершено группой лиц. Возможные санкции для каждого участника: либо штраф 1–2 млн руб., либо лишение свободы до 5 лет со штрафом до 1 млн руб.

Ст. 196 УК РФ: преднамеренное банкротство со штрафами до 5 млн рублей

Для преднамеренного банкротства важно различать части ст. 196 УК РФ и альтернативные санкции. Часть 1 предусматривает максимум до 6 лет, а часть 2 — до 7 лет лишения свободы для квалифицированного состава, то есть при использовании служебного положения, участии контролирующего лица либо совершении преступления группой лиц. Однако суд вправе назначить штраф от 3 до 5 млн руб. вместо лишения свободы по ч. 2.

Часть 1 применяется, когда директор или иное лицо своими действиями довело компанию до неспособности платить по долгам без квалифицирующих признаков. Часть 2 — если используется служебное положение, действует контролирующее лицо или преступление совершено группой. Полный текст ч. 2 ст. 196 УК РФ включает два варианта: штраф от 3 000 000 до 5 000 000 руб. или в размере зарплаты за 1–3 года ЛИБО лишение свободы до 7 лет со штрафом до 5 000 000 руб. или в размере зарплаты до 5 лет либо без такового плюс лишение права занимать должности до 3 лет или без такового.

Важно! Корректная формулировка: «вплоть до 7 лет лишения свободы за преднамеренное банкротство (ч. 2 ст. 196 УК РФ — контролирующие лица, группа лиц) со штрафом до 5 млн руб. или альтернатива — только штраф 3–5 млн руб. без лишения свободы».

Ст. 199 УК РФ: крупный размер — 18,75 млн и особо крупный — 56,25 млн рублей

Налоговые преступления по ст. 199 УК РФ для директоров и бухгалтеров остаются одним из главных источников личных рисков. Крупный размер неуплаты для организации — свыше 18 750 000 рублей за три финансовых года подряд, особо крупный размер — свыше 56 250 000 рублей (пятьдесят шесть миллионов двести пятьдесят тысяч рублей) за тот же период, с учетом изменений, внесенных ФЗ от 06.04.2024 № 79‑ФЗ.

Способы уклонения включают непредставление деклараций, включение заведомо ложных сведений, искусственное занижение налоговой базы и использование фиктивных контрагентов. За крупный размер (ч. 1) предусмотрен штраф до 300 000 руб., принудительные работы или лишение свободы до 2 лет. За особо крупный размер или совершение преступления группой лиц (ч. 2) предусмотрены альтернативы: штраф от 200 000 до 500 000 руб. или в размере зарплаты за 1–3 года ЛИБО принудительные работы до 5 лет с лишением права до 3 лет или без такового, ЛИБО лишение свободы до 5 лет (НЕ 6 лет!) с лишением права до 3 лет или без такового.

Пример расчета налогового преступления

Исходные данные: ООО за 2023–2025 годы занизило НДС на 6 300 000 руб. ежегодно, занизило налог на прибыль на 3 800 000 руб. ежегодно.

Формула: Крупный размер = сумма неуплаченных налогов за 3 года ≥ 18 750 000 руб.

Расчет: (6 300 000 + 3 800 000) × 3 = 30 300 000 руб.

Результат: Размер превышает порог крупного на 11 550 000 руб., но не достигает особо крупного (56 250 000 руб.). Квалификация — ч. 1 ст. 199 УК РФ, наказание до 2 лет лишения свободы.

Важно! Полное возмещение недоимки и пени до возбуждения уголовного дела освобождает от ответственности впервые совершивших преступление (примечание к ст. 199 УК РФ).

Исключите ошибки в отчётах до отправки в ФНС

Сервис автоматически проверит декларации перед отправкой по тем же алгоритмам, что и налоговая, и подскажет, где есть риск. Сдавайте отчётность вовремя прямо из 1С, чтобы не давать поводов для проверок и доначислений. Подключить 1С-Отчетность

Субсидиарная ответственность: размер и освобождение

Размер субсидиарной ответственности равен совокупному размеру требований кредиторов, включенных в реестр и не погашенных за счет конкурсной массы (п. 11 ст. 61.11 ФЗ‑127). Закон не устанавливает верхнего предела — контролирующее лицо отвечает всем своим имуществом по долгам компании. Ответственность достигает сотен миллионов рублей и не списывается при личном банкротстве физического лица.

Контролирующим признается лицо, которое в течение 3 лет до банкротства имело право давать обязательные указания должнику, определяло его действия, замещало должность руководителя или владело более 50% долей (п. 1 ст. 61.10 ФЗ‑127). Фактический бенефициар отвечает наравне с номинальным директором.

Освобождение наступает при доказанности добросовестности и разумности действий, отсутствии причинно-следственной связи между действиями и банкротством, а также при объективных внешних причинах несостоятельности (п. 10 ст. 61.11 ФЗ‑127, ст. 53.1 ГК РФ). Доказательства добросовестности включают одобрение сделок коллегиальными органами, привлечение независимых консультантов, следование рекомендациям аудиторов, своевременную подачу заявления о банкротстве.

Презумпция вины при непередаче документов

Непередача документов конкурсному управляющему создает презумпцию вины в доведении до банкротства — руководитель автоматически привлекается к субсидиарной ответственности без дополнительных доказательств (пп. 2 п. 2 ст. 61.11 ФЗ‑127). Презумпция действует в трех случаях: документы бухгалтерского учета отсутствуют или искажены; невозможно установить активы должника или оспорить сделки; невозможно идентифицировать контролирующих лиц.

Бремя доказывания невиновности полностью лежит на руководителе. Необходимо представить доказательства объективной невозможности передачи — акт о пожаре с уничтожением архива, протокол о краже серверов, заключение технических экспертов о невозможности восстановления данных после сбоя.

Дополнительные санкции включают административный штраф до 50 000 рублей или дисквалификацию до 3 лет по ст. 14.13 КоАП РФ. При умышленном уничтожении документов наступает уголовная ответственность по ст. 195 УК РФ с наказанием до 3 лет лишения свободы (или до 4–5 лет для контролирующих лиц и групп).

Совет: Организуйте трехуровневую систему хранения — локальный сервер, облачное хранилище и офлайн-копии на внешних носителях в банковской ячейке. Ведите журнал резервного копирования с датами и подписями ответственных лиц.

Ваши базы 1С не сгорят и не пропадут

«Пожар в архиве» больше не аргумент для суда, а риск для директора. Храните бухгалтерию в защищённом облаке 1С:Фреш: автоматические резервные копии и шифрование спасут данные даже при изъятии рабочих компьютеров. Попробовать 1С:Фреш бесплатно

Критические сроки и последствия их пропуска

Руководитель обязан подать заявление о банкротстве в течение 30 календарных дней с момента обнаружения признаков неплатежеспособности или недостаточности имущества (ст. 9 ФЗ‑127). Признаки неплатежеспособности — неисполнение денежных обязательств в течение 3 месяцев с даты, когда они должны быть исполнены. Признаки недостаточности имущества — превышение обязательств над стоимостью активов.

Пропуск 30-дневного срока влечет субсидиарную ответственность по всем обязательствам, возникшим после истечения срока и до фактической подачи заявления (ст. 61.12 ФЗ‑127). Компания продолжает работать, заключать договоры, принимать товары — все новые долги лягут лично на директора.

Административная ответственность за первичную неподачу составляет от 5 000 до 10 000 рублей, за повторную — дисквалификация от 6 месяцев до 2 лет (ч. 5, 5.1 ст. 14.13 КоАП РФ). При причинении крупного ущерба (от 3 500 000 руб.) кредиторам возможна уголовная ответственность по ст. 195 УК РФ.

Пример расчета субсидиарной ответственности за пропуск срока

Исходные данные: Признаки неплатежеспособности обнаружены 15 января 2026. Заявление подано 25 марта 2026 (69 дней). За период с 15 февраля по 25 марта приняты обязательства на 12 400 000 руб.

Формула: Субсидиарная ответственность = обязательства после 30 дней с момента обнаружения признаков.

Расчет: 15 января + 30 дней = 14 февраля. Обязательства с 15 февраля по 25 марта = 12 400 000 руб.

Результат: Директор лично отвечает по долгам 12 400 000 руб., возникшим после пропуска срока. Взыскание производится из личного имущества независимо от погашения основных требований кредиторов.

Сроки исковой давности по субсидиарной ответственности

Заявление о привлечении подается в течение 3 лет со дня, когда конкурсный управляющий или кредитор узнал о наличии оснований, но не позднее 10 лет со дня совершения нарушения (п. 5 ст. 61.14 ФЗ‑127). Трехлетний субъективный срок начинает течь с момента получения информации о нарушении и лице, его совершившем. Десятилетний объективный срок — абсолютный предел, не подлежащий восстановлению.

Срок не течет в период, когда заявитель объективно не мог узнать о нарушении — отсутствие доступа к документам, сокрытие информации контролирующими лицами. Пропуск срока служит самостоятельным основанием для отказа в иске. Суд применяет исковую давность только по заявлению ответчика.

Защита бухгалтера от соучастия в налоговых преступлениях

Главный бухгалтер избегает соучастия в налоговых преступлениях при документальной фиксации несогласия с незаконными указаниями и отсутствии умысла на уклонение (ст. 33, 199 УК РФ). Исполнение письменного приказа руководителя не освобождает от ответственности, если бухгалтер осознавал преступный характер действий.

Защитный алгоритм состоит из трех этапов. При получении устного указания занизить налоги направьте письменный запрос подтверждения с изложением правовой позиции и рисков. При получении письменного приказа составьте служебную записку о несогласии с указанием норм законодательства и возможных последствий. При систематических нарушениях готовьте увольнение с сохранением полного архива переписки.

Совет: Своевременное раскрытие информации следствию о фактических организаторах схемы может привести к освобождению от уголовной ответственности. Отсутствие личной заинтересованности и корыстного мотива — смягчающие обстоятельства.

Документирование сделок для защиты от обвинений

Каждая сделка должна сопровождаться комплектом документов, подтверждающих экономическую обоснованность, рыночность условий и соблюдение корпоративных процедур (ст. 61.2, 61.3 ФЗ‑127, ст. 53.1 ГК РФ). Обязательный комплект: заключение о рыночности цены (отчет оценщика или коммерческие предложения аналогов), служебная записка с обоснованием необходимости сделки, протокол одобрения уполномоченным органом, проверка контрагента на аффилированность и благонадежность.

Отсутствие документов создает презумпцию вины — бремя доказывания невиновности переходит на директора. Суды отклоняют ссылки на устные договоренности, общепринятую практику, доверительные отношения без письменных подтверждений.

Важно! Создайте электронный реестр крупных сделок с указанием даты, сторон, суммы, лиц, принимавших решение, и ссылками на обосновывающие документы. Назначьте ответственного за актуализацию реестра ежеквартально.

Электронный архив, который докажет вашу правоту

Суды скептичны к устным договоренностям, а бумажные акты часто теряются. В сервисе «Доки» вся первичка с контрагентами хранится в облаке бессрочно, имеет юридическую силу и доступна в 1С по клику. Подключить Доки

Судебная практика 2025 года: как директора теряли миллионы

Реальные дела показывают типичные ошибки руководителей при уклонении от налогов и сокрытии средств. В пяти делах из шести обвиняемые могли избежать уголовного преследования через возмещение ущерба до возбуждения дела или своевременное банкротство. Конфискация имущества сохраняется даже при прекращении дела по давности — директора потеряли квартиры и автомобили на сумму до 1 млн рублей.

Дело № 01-703/2025: обвинительный приговор на 368 млн рублей

Директор ООО обвинялся по ч. 2 ст. 199 УК РФ за создание цепочки фиктивных контрагентов и завышение себестоимости через подставные фирмы. Период: 2019–2021 годы. Сумма неуплаченных налогов — 368 511 476 рублей, включая 112 704 024 руб. за 2019 год, 45 719 163 руб. за 2020 год и 25 832 551 руб. за 2021 год.

Схема работы: фиктивные договоры поставки и услуг оформлялись с контрагентами без реального движения товаров. Директор отрицал вину, утверждал, что действовал по указанию неустановленных лиц и не осознавал противоправность операций. Защита пыталась оспорить реальность контрагентов и переквалифицировать состав с особо крупного размера на крупный.

Итог: условное лишение свободы, штраф, конфискация двух квартир общей стоимостью 5 451 066,72 руб. и двух автомобилей стоимостью 84 300 руб., обязательство возместить 368 511 474 руб. бюджету. Суд не принял доводы защиты о добросовестности и признал экономическую обоснованность сделок недостаточно доказанной.

Что помогло бы избежать:

- Полное возмещение недоимки 368 млн руб. и пени до возбуждения дела освободило бы от ответственности согласно примечанию к ст. 199 УК РФ.

- Создание реестра крупных сделок с заключениями независимых оценщиков о рыночности цен создало бы презумпцию добросовестности.

- Раскрытие информации о фактических бенефициарах на стадии доследственной проверки переквалифицировало бы роль директора с исполнителя на пособника, что смягчает наказание.

Дело № 01-0537/2025: прекращено по давности с конфискацией 1 млн рублей

Группа из трех человек обвинялась по ч. 2 ст. 199 УК РФ за уклонение в особо крупном размере группой лиц. Период: 2019–2020 годы. Механизм: сеть фиктивных контрагентов с пятью подставными фирмами, завышение расходов через «серые» сделки, дробление выручки. Каждый участник выполнял свою роль — директор подписывал документы, бухгалтер формировал отчетность, третье лицо организовывало контрагентов.

Защита строилась на отрицании прямого умысла, представлении документов о реальности поставок товаров и ссылках на пандемию COVID-19 как объективную причину недоплаты. Ключевой аргумент — с момента последнего деяния (2020 год) до рассмотрения дела (2025 год) прошло более 5 лет, что близко к истечению шестилетнего срока давности.

Итог: производство прекращено в апреле 2025 года по истечении срока давности (ч. 3 п. 1 ст. 24 УПК РФ). Однако конфискация сохранена: автомобиль (990 тыс. руб.), квартира (52,8 кв.м), автомобиль 2018 года, денежные средства на счетах ООО — общая стоимость около 1 млн рублей.

Что помогло бы избежать:

- Одобрение всех сделок на собраниях участников ООО с протоколированием исключило бы индивидуальную ответственность директора за единоличные решения.

- При первых признаках налоговой проверки немедленное погашение всей недоимки и пени автоматически исключило бы возбуждение уголовного дела.

- Подача заявления о банкротстве в 2020 году при неспособности платить налоги три квартала подряд переключила бы процедуру в арбитражный суд, и налоговый орган стал бы одним из кредиторов.

Дело № 01-0865/2025: сокрытие 40 млн рублей от налогового взыскания

Директор ООО обвинялся по ч. 2 ст. 199.2 УК РФ (сокрытие денежных средств от взыскания налогов) плюс ч. 4 ст. 174.1 УК РФ (легализация) и ч. 7 ст. 159 УК РФ (мошенничество). Период: 2019–2021 годы. Сумма скрытых средств — 40 503 639,90 руб.

Схема работы: выручка поступала на расчетные счета ООО, но директор сразу перечислял ее на подконтрольные счета других организаций и физических лиц через более 20 банковских счетов в разных банках. Средства выводились через фиктивные договоры с более чем 150 подставными контрагентами, создавая ситуацию, при которой налоговый орган не мог взыскать недоимку.

Защита отрицала умысел на сокрытие, утверждая, что перечисления велись в рамках обычной хозяйственной деятельности. Представляла договоры с контрагентами для доказательства реальности операций. Суд частично поддержал защиту — оправдал по ст. 159 и 174.1 УК РФ, признав, что обвиняемый действовал в рамках бизнеса без цели хищения.

Итог: виновен только по ч. 2 ст. 199.2 УК РФ, назначен штраф 600 000 руб., лишение свободы не применялось. Суд учел отсутствие мошеннических действий и квалифицировал деяние только как сокрытие средств.

Что помогло бы избежать:

- Немедленное исполнение требования налогового органа о взыскании недоимки, даже через привлечение займа, исключило бы квалификацию по ст. 199.2 УК РФ.

- Фиксация всех платежных поручений с указанием цели каждого перечисления (оплата поставщикам, закупка товаров) в служебных записках доказала бы отсутствие умысла на сокрытие.

- Своевременная подача заявления о банкротстве при невозможности погасить недоимку в 2019 году превратила бы налоговый орган в кредитора, и уголовное дело по ст. 199.2 потеряло бы основание.

Общие рекомендации по защите на основе судебной практики

Анализ дел выявил системные ошибки, которые усугубили положение директоров и бухгалтеров. Ни один обвиняемый не использовал примечание к ст. 199 УК РФ о полном возмещении недоимки и пени до возбуждения дела — это дало бы 100% гарантию освобождения от ответственности. Ни один директор не подал заявление о банкротстве в течение 30 дней с момента обнаружения неплатежеспособности, что привело к накоплению новых долгов.

Отсутствие реестра сделок, заключений оценщиков о рыночности цен и протоколов собраний усилило позицию обвинения во всех делах — защита не смогла доказать экономическую обоснованность операций. Одно дело прекращено по истечении срока давности, но с сохранением конфискации имущества на общую сумму более 2 млн рублей. Ни один бухгалтер не зафиксировал свои возражения против занижения налогов в письменной форме, что лишило защиту важных доказательств отсутствия умысла.

FAQ

Применяется ли в 2026 году порог крупного ущерба 2 250 000 руб. для банкротных составов?

Нет, с 17.04.2024 действует новый порог крупного ущерба 3 500 000 руб. для ст. 195, 196, 197 УК РФ согласно ФЗ от 06.04.2024 № 79‑ФЗ. Использование старого порога 2 250 000 руб. в расчетах рисков на 2026 год занижает реальный порог уголовной ответственности более чем на 55%.

Какой максимальный срок за особо крупный размер по ст. 199 УК РФ?

До 5 лет лишения свободы (НЕ 6 лет!) по ч. 2 ст. 199 УК РФ либо штраф от 200 000 до 500 000 руб., либо принудительные работы до 5 лет. Особо крупный размер для организации — свыше 56 250 000 рублей (пятьдесят шесть миллионов двести пятьдесят тысяч рублей) за три финансовых года.

Можно ли избежать лишения свободы по ст. 196 УК РФ ч. 2 при преднамеренном банкротстве?

Да, суд может назначить альтернативную санкцию — штраф от 3 000 000 до 5 000 000 руб. или в размере зарплаты за 1–3 года БЕЗ лишения свободы согласно ч. 2 ст. 196 УК РФ. Это важно для стратегии защиты при признании вины и возмещении ущерба.

Спишется ли субсидиарная ответственность при личном банкротстве директора?

Субсидиарная ответственность по обязательствам юридического лица не подлежит списанию при банкротстве физического лица (п. 11 ст. 61.11 ФЗ‑127). Эти обязательства остаются за директором пожизненно и подлежат взысканию из любого имущества, приобретенного в будущем.

Несет ли ответственность бухгалтер, если директор дал письменный приказ о неуплате налогов?

Бухгалтер несет уголовную ответственность как соучастник, если осознавал преступный характер действий, даже при наличии письменного приказа (ст. 33, 199 УК РФ). Письменный приказ не освобождает от ответственности, но служит смягчающим обстоятельством при назначении наказания.

Можно ли избежать субсидиарной ответственности через добровольную ликвидацию компании?

Добровольная ликвидация допустима только при достаточности имущества для расчетов со всеми кредиторами. Если промежуточный ликвидационный баланс показывает недостаточность, ликвидатор обязан подать заявление о банкротстве в течение 10 дней (ст. 63, 224 ГК РФ, ст. 9 ФЗ‑127). Продолжение ликвидации при недостаточности активов влечет субсидиарную ответственность ликвидатора и участников.

Какой срок исковой давности для привлечения номинального директора, покинувшего должность 8 лет назад?

Применяется двойной срок — 3 года субъективный с момента, когда управляющий узнал о нарушении, и 10 лет объективный с момента совершения действия (п. 5 ст. 61.14 ФЗ‑127). Если директор ушел 8 лет назад, а конкурсный управляющий узнал о выводе активов 1 год назад — иск можно подать в течение 2 лет. Если прошло более 10 лет — срок истек абсолютно.

Освобождает ли от субсидиарки своевременная подача заявления о банкротстве?

Своевременная подача заявления в течение 30 дней освобождает от субсидиарной ответственности по обязательствам, возникшим после пропуска срока, но не освобождает от ответственности за действия, доведшие до банкротства (ст. 61.12, 61.11 ФЗ‑127). Если директор вывел активы на 50 млн рублей, а затем вовремя подал заявление — он все равно ответит за вывод активов.

Как доказать отсутствие контроля над компанией миноритарному участнику с долей 25%?

Представьте корпоративные документы о распределении полномочий — устав с ограничением прав миноритариев, протоколы собраний с результатами голосования, переписку, показания свидетелей (п. 1 ст. 61.10 ФЗ‑127). Миноритарный участник менее 50% освобождается, если не доказано его фактическое влияние на решения.

Несет ли ответственность номинальный директор за подписание документов?

Номинальный директор несет полную уголовную ответственность за подписание документов, даже если не принимал фактических решений — статус «номинала» не признается законом как освобождающее обстоятельство (ст. 195, 196, 199 УК РФ). Смягчение возможно при активном содействии следствию — раскрытии информации о фактических бенефициарах.