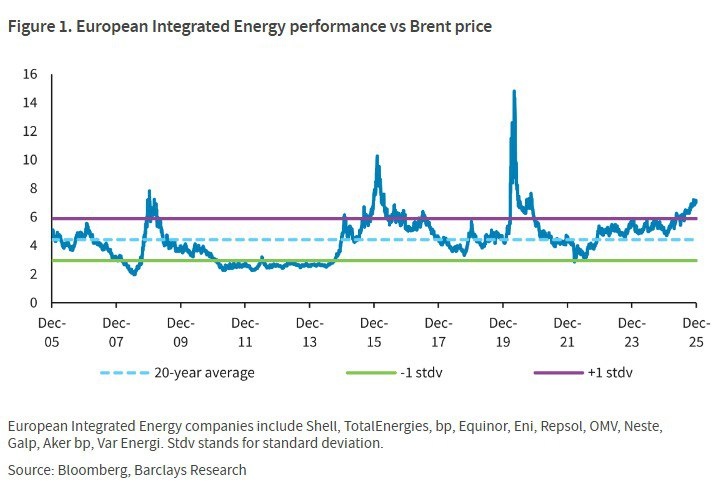

В последние месяцы мы наблюдаем отсутствие корреляции между ценой на нефть марки Brent и стоимостью акций европейских энергетических компаний. Несмотря на снижение цены на нефть марки Brent, этот сектор демонстрирует высокие показатели. Рисунок 1 показывает, что за последние 20 лет такая ситуация возникала всего четыре раза: в конце 2008 года во время финансового кризиса, когда опасения по поводу ликвидности привели к волатильности, в 2015–2016 годах, когда ОПЕК решила увеличить добычу, чтобы сохранить долю рынка в условиях роста добычи сланцевой нефти в США, во время кризиса, вызванного пандемией COVID-19, который привёл к беспрецедентному падению спроса, и сегодня, в условиях неопределённости на нефтяном рынке.

Мы ожидаем, что фундаментальные показатели отрасли будут поддерживаться высокой рентабельностью переработки и ростом цен на газ в США в 4-м квартале 2025 года, что в последние месяцы привело к повышению прогнозов по прибыли на акцию в 2025 году. Таким образом, мы по-прежнему считаем, что опасения рынка по поводу избытка нефти в 2026 году необоснованны. Мировой спрос на нефть по-прежнему недооценивается, в то время как рост предложения вне ОПЕК существенно замедлится со следующего года. Мы считаем, что в начале 2026 года цены на нефть будут стабильными, а со второго квартала начнётся тенденция к их росту, что ознаменует начало многолетнего бычьего тренда.