Это не индивидуальная инвестиционная рекомендация!

Наблюдая за странными предъявами в адрес моего друга Инвестиции с нуля ... лет, мол, раз продал актив, значит не долгосрочный инвестор, захотелось свои размышления на этот счет выставить. Как это - инвестировать долгосрочно, во что инвестировать, как относиться к экономическим циклам и так далее. Думаю, читателю будет интересно ознакомиться со взглядом человека, который управляет уже не маленькими финансами (<= 4 миллиона в 40+ лет - это маленький портфель, особенно если он плохо пополняется, ниже объясню почему) своей семьи на реально длительный срок (активы, приносящие денежный поток, не планируется продавать в идеале никогда). Друзьям из жизни, кто не инвестирует, тоже, наверное, интересно будет ознакомиться с опытом.

Ставка - жизнь

Для начала, стоит отметить важнейшую и банальнейшую и правильнейшую мысль Бабайкина (я не знаю он или не он ее придумал, но это ультимативная вещь) - "Капитал делается вне биржи".

Вот есть ужасно маленький процент спекулянтов / алготрейдеров / трейдеров и так далее, которые умеют зарабатывать на бирже. Если вы не хотите посвящать этому жизнь, а хотите откладывать деньги на старость - вот сразу не стоит даже втягиваться в покупку с целью последующей перепродажи подороже. Рынок может буквально бесконечно быть не согласным с вашей позицией по цене того или иного актива. Россия с США могут договориться завтра, а могут через год или вообще не договориться. Завтра может начаться что-то из 2020-ого или 2022 и так далее. Если и только если вы готовы деньги на спекуляции потерять полностью, если вы отдаете отчет в своих действиях, если вы изучили мат.часть и это на маленькие проценты от капитала - можете рассмотреть вопрос спекуляций. Но подавляющему большинству людей, которые входят в управление финансами спекуляции натурально вредят. Поэтому у нас у простых людей биржа имеет ассоциацию непонятного заменителя казино. Регулярно когда близкие узнают, что я инвестирую, начинается косой взгляд, будто я лудоман и истории знакомых/друзей, мол, был Ванька, хороший парень пошел на биржу и все там оставил. Однако, ваши финансы - ваши проблемы; захотите поиграться с куплей-продажей - ваше дело.

Так вот, Капитал делается вне биржи. Для того, чтобы инвестировать капитал, надо его сначала заработать. Зарабатывать надо деньги на работе или в своем деле. Деньги эти должны быть немаленькие для рядового человека. Для того, чтобы получать больше денег, надо больше и лучше вкалывать, вкалывать больше и лучше обычного человека. Чтобы получать больше медианной зарплаты в регионе, надо быть лучше и более трудолюбивым, чем средний человек в регионе. Если вам не нравится ваш доход, если вы к старости не сумеете с таким доходом накопить на какую-никакую жизнь с капитала, надо думать о смене места работы, самой работы, переезде, заводить детей и люто вкладываться в их воспитание и так далее. Никто в ответ на комментарии в интернете вам зарплату не повысит. Лайки под нытьем по поводу зарплат в интернете - это обезбол, никто вам за это ничего не даст.

Но мало капитал заработать. Его еще надо на биржу донести. Стремиться следует к пополнениям на 50+ % от доходов. Это не должно быть прям болью, но к этому надо стремиться.

Как поступаю я:

1. Суммирую все свои доходы, которые я точно получу за месяц;

2. Отнимаю от доходов примерную сумму на ежедневные расходы, ЖКХ, налоги и тд;

3. Оставшиеся деньги разделяю на число рабочих дней до следующих доходов и получаю сумму, на которую я ежедневно могу пополнять портфель;

4. Наступил новый рабочий день - отмерянная сумма идет в портфель, покупаются интересующие штуки в течение дня;

5. Раз в несколько дней пересчитываю суммы на траты / инвестирование в день, повышаю / уменьшаю исходя из этого дневное пополнение. Можно в случае глубокой коррекции привлечь деньги со следующего дня ("взять в долг у себя завтрашнего"), но не увлекаясь.

Такой вариант инвестирования позволяет не страдать FOMO, когда все доходы за раз вложил и потом месяц сидишь на заборе смотришь, более менее укладываться в бюджет (а если не уложились - должна быть подушка из ваших денег на карте или нал). Ну и регулярное "подкручивание" ежедневного пополнения дает гибкость и, если что, местами дополнительные деньги на не-предвиденные расходы. Но стремление к 50+% пополнений - это база. Тупо посчитайте, сколько за жизнь вы сможете накопить, откладывая 10%, потом посчитайте 10% от этой суммы и считайте, что вам надо прожить на это в год. Любить радовать баловать себя - это круто, но у вас из настоящего есть еще вы из будущего, которого тоже надо хотя бы кормить.

Что брать на долгосрок

Активы в долгосрочный портфель почти всегда берутся, не продаются.

Чтобы продать актив, нужно, чтобы причина его покупки сломалась нафиг. Она может сломаться, потому что сломалась бизнес-модель компании; может не модель сломаться, а вы поумнели и решили, что покупка компании не соотносится с вашим текущим уровнем компетенций; актив в портфеле кажется токсичным, от него хочется избавиться.

На мой взгляд, на бирже есть 3 класса активов для долгосрочных инвестиций - акции (дивидендные с простой бизнес моделью - пример: нефть, золото, удобрения, спирт), золото, коммерческая недвижимость.

Все три класса активов направлены на хеджирование риска (гипер)инфляции. Они покупаются не для того, чтобы заработать, с гарантией обогнать официальную инфляцию, быть лучше всех на Пульсе или Дзене по доходности, обогнать индекс, обогнать человека, который вам не нравится. Все эти активы покупаются для защиты от риска. Не заработать кучу денег. Вы сберегаете капитал, не зарабатываете деньги. Зарабатывайте деньги вне биржи. Если вы покупаете на долгосрок - вам пофигу должно быть, обогнала ли конкретная бумага официальную / реальную инфляцию в конкретный год или нет. Выросла она или упала. Вы купили ее надолго, в идеале, навсегда.

Почему не вклады / облигации / фонды денежного рынка.

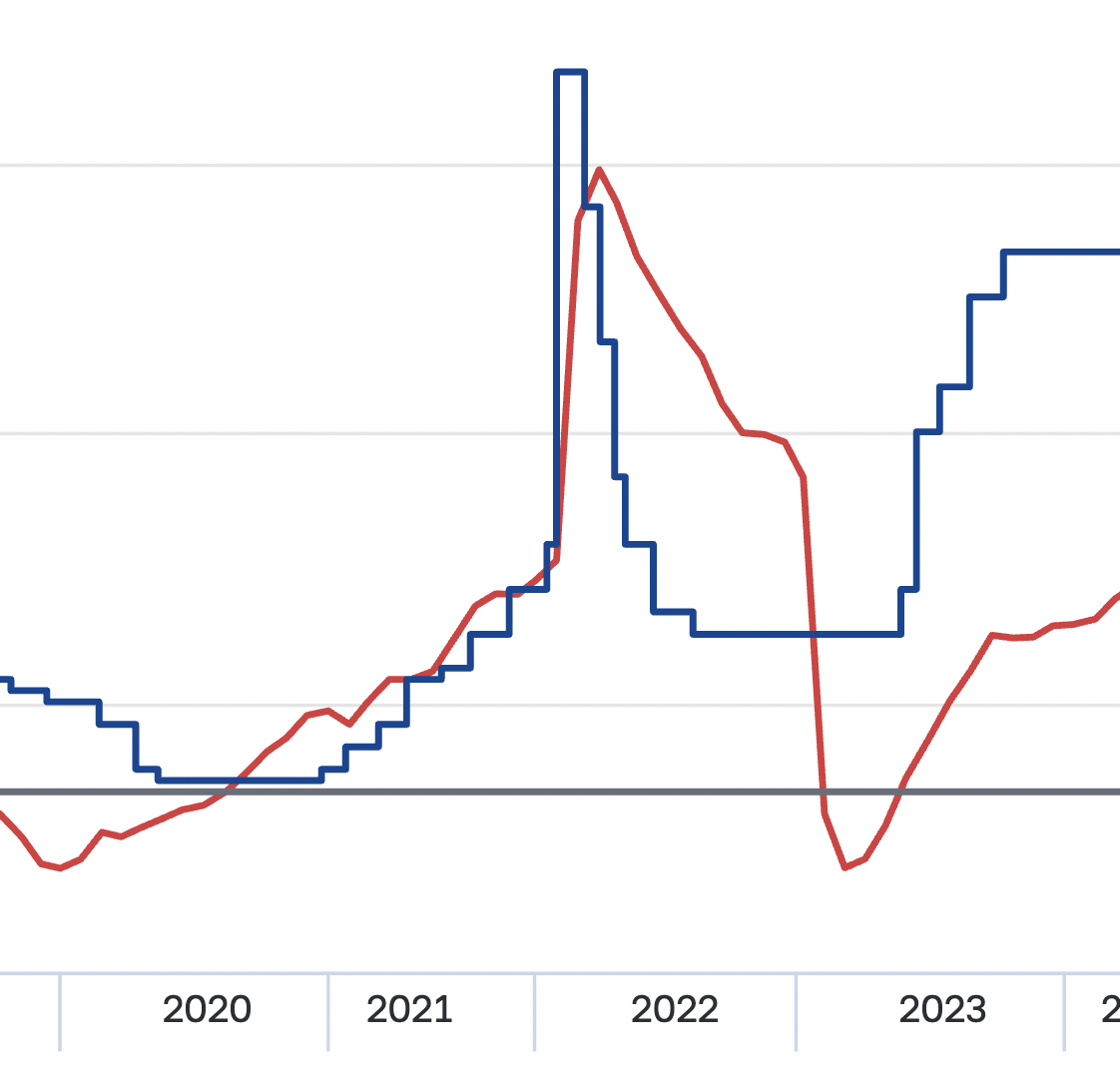

Тело долгового актива, если он не в золоте, горит в инфляции. Проценты по всем этим инструментам могут обгонять инфляцию, даже реальную, при высоком ключе. Но это не является гарантией того, что это всегда будет так. Всегда ли ставка по долговым инструментам в истории была выше не то, что реальной, а официальной инфляции? Даже при таком дисциплинированном финблоке, как наш, смотрите:

Ну вот, даже официальная инфляция временами выше ставки была. А если поставят кого-то менее дисциплинированного рулить в ЦБ? А если гиперинфляция, как в Турции, на фоне вот такого чрезмерного снижения, как в 2020? Вот подходят ли после этого долговые инструменты на долгосрок? На мой взгляд - нет.

К тому же у нас очень многим людям (нефтяники сельхозка удобрения ростех автоваз банки) наверху нынешний крепкий рубль вообще не нравится. Более того - по этой причине в бюджете огромная дырень в 5,7 трлн рублей. А в 2023 говорили, что в 2025 все нормализуется:

Вот опять-таки если вы верите, что ваши рублевые долговые инструменты и дальше будут всех заруливать по доходности и обгонять инфляцию - то флаг вам в руки. Я не верю, и рисковать не хочу. У нас должен был быть нейтральный бюджет и инфляция у 4%. А то что сейчас - это, мягко говоря, не то. Верю и надеюсь на ЦБ и Минфин, знаю, что жизнь в целом сложная штука. Но в портфеле рублевые инструменты с фиксированной доходностью мне не нужны.

И последнее - про подушку денег. Зарплата и кредитные карты - это не подушка. Подушка - это нал или деньги на накопительном счете / карте в банке. На худой конец, очень условно, это фонд денежного рынка, при условии, что у вас и нала нормальное количество есть. Вклад - только если проценты остаются на вкладе. Нал или деньги всегда должны быть. Для меня это сумма на стандартный месяц трат. Вот месячные расходы лежат в кубышке, при случае немного можно взять и при первой возможности доложить туда деньги. Это раз. Еще на 2 месяца трат деньги могут лежать в LQDT, вкладе (с процентами на вкладе, иначе они при досрочном закрытии вычтутся из тела) или тот же нал или деньги. Дело в том, что даже если сумма на месяц жизни срочно понадобится в конкретный день, вы сможете если что достать еще деньги на 2 месяца в ближайший второй рабочий день, продав LQDT. (Из вклада можно достать в момент). Ну и если вы останетесь без каких-либо доходов, у вас будет ~ 3 месяца на поиск решения по доходам.

Не стоит недооценивать то, о чем пишет Нассим Талеб: мы не в состоянии предугадать то, что изменит нашу жизнь на до и после. У вас наверняка как минимум друзья или знакомые попадали в ситуации, когда надо выложить сходу 100к, а в течение месяца насобирать 300, а в течение года - миллион. Серьезные проблемы со здоровьем могут произойти в любой момент хоть с вами, хоть с любимыми (не дай Бог, никому не желаю и надеюсь, что все с вами и вашими близкими будет хорошо). Всякие ДТП случаются часто. Иногда в результате травмы в том же отпуске человек не может какое-то время работать, вынужден тратить больше и тд.