Продолжаю «разочаровывать» подписчиков, которые видят противоречие в действиях автора из-за корректировки перечня эмитентов в портфеле и моими же регулярными утверждениями про собственное долгосрочное инвестирование. Видимо, таким людям невдомек, что, оказывается, какие-то эмитенты могут не оправдать надежд, возложенных на них при покупке. Какие-то могут потерять важную трубу и премиальный рынок сбыта. Какие-то получить торпедирующие санкции. А какие-то по мере изучения автором матчасти могут начать выглядеть уже не так привлекательно. Что ж, видимо, я тут один такой, кто, оказывается, может что-то не то купить, чего-то не знать и продолжать чему-то учиться (остальные же ну всё-всё знают). Прямо как-то самооценочка вниз пошла после прочтения некоторых укоряющих комментариев (это сарказм, если что) под статьями о продаже ДВМП, НМТП и Т-Технологий. В общем, каюсь, грешен. Но между похвалой от комментаторов-обладателей экстрасенсорных способностей (это которые типа никогда не ошибаются, и все знали заранее) и устойчивостью своего Капитала я (сюрприз!) выберу последнее. Поэтому продаю всё, что считаю нужным, перекладывая все полученные до рубля средства в других эмитентов из портфеля.

Ну а теперь про новую «жертву», принесенную мной на алтарь из-за собственного несовершенства. Речь про бумаги X5 Retail Group (это которые после редомициляции стали «Корпоративный Центр Икс 5»). Примерно неделю назад я написал, что планирую продать их зимой после получения довольно «жирных» дивидендов – фактическая доля до продажи составляла около 3,5% от основного непубличного портфеля. При дивидендной доходности в 13,6% к текущей цене (а моя средняя ниже на 20%), согласитесь, мне светил довольно увесистый куш. Но поскольку я не только недолгосрочный инвестор, но еще и несовершенный, я могу легко менять свои решения (все предложение тоже сарказм). Собственно, что я в очередной раз и сделал, продав весь пакет в субботу как в основном непубличном, так и в детском портфелях.

Кто меня внимательно читал, тот, думаю, помнит, что причин для продажи акций X5 Retail Group у меня были 2:

1. Исключительно рублевая выручка компании. Стоит рублю ослабнуть (а у нас экспортно-ориентированная экономика, поэтому в среднесрочной и долгосрочной перспективе рубль обречен, как минимум, на плавное ослабление), как обладатели акций эмитента получат примерно… ничего. А с чего бы им с ослабления рубля что-то получить? Компания в рублях зарабатывает, на нее курс валют влияет не так сильно, как на условного нефтяника. Поэтому держать серьезную долю Капитала исключительно в рублевых инструментах – серьезный риск. (Только держателям увесистой доли Капитала в ОФЗ не говорите, пусть дальше думают, что «они в домике»).

2. Действия ФАС. Не дает этот, простите, орган, полноценно зарабатывать ритейлу на людях – избиратели должны быть довольны и не видеть дороговизну базового продуктового набора для трудящихся. Как потребитель, я только «за». Как инвестор, я вижу в этом определенные ограничения для себя в случае владения подобными акциями.

Но откуда такая спешка? Почему не дождался хороших дивидендов? Ведь оставалось всего 1,5 месяца до отсечки и еще пара недель до приятной смс…

А к моим рассуждениям выше добавилось еще 3 момента:

3. Возможный договорнячок. Кто не в курсе, его контуры стали заметно более заметны (пардон за каламбур). Все-таки от санкций среди публичных компаний в первую очередь пострадали наши экспортеры, в т.ч. поставщики нефти, которых я сейчас активно набираю. Соответственно, они же в первую очередь от договорнячка и выиграют.

4. Увиденное мной в брокерском приложении. Речь про рост акций на ожиданиях от договорнячка. Если вы не обратили внимание, то в лидерах роста были именно нефтяники, ну и разные «миркоины», как их называют «прошаренные» инвесторы. А вот X5 Retail Group с такими «жирными» дивидендами почти не росла. Странности… И вот я подумал: «Окей, ну дождусь я этих неплохих дивидендов. Но не потеряю ли я на этом деньги? Ведь в таких условиях 2 месяца – это почти вечность. Да и видно же, что никому на позитиве от геополитики Пятерочка не нужна. Так почему дальше она будет всем нужна, пока нефтяники и другие экспортеры растут, как не в себя только на ожиданиях? А какой рост у них будет в случае реализации договорнячка? Не придется ли мне в них перекладываться после бурного роста на фоне его отсутствия в акциях X5 Retail Group? А цены на нефтяников сейчас вполне хорошие даже после некоторого роста, да и Фосагро по-прежнему стоит вменяемых денег…»

5. Возможность провести оптимизацию налогов. Как вы увидите ниже, я продал акции X5 Retail Group в хороший плюс. Позиция была немаленькая, да еще и есть нюансы по уплате дополнительного налога по ней. Кто держит бумагу, тот, думаю, в курсе. А кто не держит – не буду перегружать статью. Просто знайте, что налогов мне предстоит заплатить немало из-за процедуры редомициляции компании. Но благодаря недавней продаже ДВМП в серьезный минус этот вопрос не должен встать на повестке дня для брокерского счета моего непубличного портфеля (хоть какой-то плюс от «лося»). А вот по ИИС такой налог будет начислен. И хоть его не нужно платить сейчас, я не люблю, когда на мне висят долги, пусть даже такие формальные. Вдруг что. А пока договорнячка нет (повторюсь, не факт, что он случится «завтра», но шансы на скорый конец этой истории есть, и они растут), я могу продать и откупить что-нибудь минусовое на ИИС (пока там таких позиций хватает). А то договорятся, и портфель каааак позеленеет, и оптимизировать налоговое бремя уже не выйдет. В общем, даже о таких, казалось бы, мелочах тоже стараюсь думать.

В итоге имеем компанию с исключительно рублевой выручкой, над которой довлеет ФАС, и которой договорнячок мало что даст (вырастет вслед за рынком, но на вау-рост рассчитывать не стоит). Ну и вопрос налогообложения есть. Да даже если в этот раз не договорятся, все равно в будущем договоренность случится (скорее рано, чем поздно), а сани надо готовить летом.

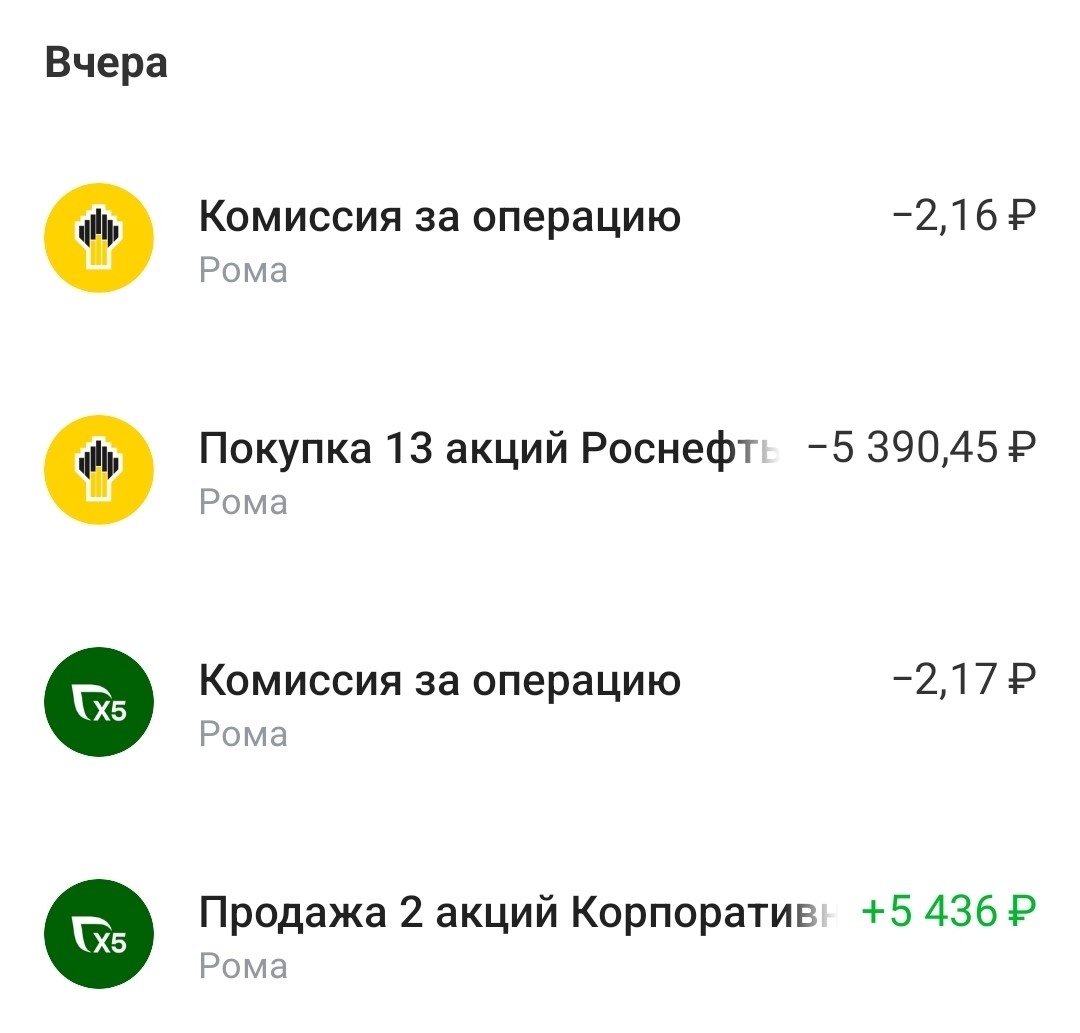

Поэтому не стал ждать понедельника, и продал все еще в субботу. Сначала в детском портфеле, купив на вырученные средства акции Роснефти:

Средняя цена покупки в этом портфеле была 1648,51 руб, продажа была по 2718 руб, т.е. прибыль +43,53%. Хотя, повторюсь в очередной раз, бумаги всегда продаю не ради фиксации прибыли, а потому что меняется мое восприятие тех или иных эмитентов. Хотя, естественно, я рад, что продал не в минус, а в плюс, еще и такой заметный. Да и «жирные» дивиденды после редомициляции бумаги успел получить. Т.е. покупка себя оправдала на все 100%. А Роснефть за это время наоборот сильно скорректировалась (купил 13 штук по 414,65 руб каждая). В итоге получился даже тройной профит.

Потом настала очередь ИИС и брокерского счета от моего непубличного пенсионного портфеля:

Средняя цена покупки по обоим счетам была 2276 руб, цена продажи - 2717,88 руб, т.е. прибыль +19,41%. Тоже неплохо. «Жирные» дивы также получал в полном объеме. Минус на скриншоте за продажу с ИИС за небольшую долю позиции (докупал порядка 10%), которую купил сразу после редомициляции и возобновления торгов.

На вырученные деньги были куплены такие акции:

◉ Фосагро (50% от вырученного) – цена покупки = 6705 руб

◉ Газпром нефть (20% от вырученного) – цена покупки = 502,6 руб

◉ Роснефть (15% от вырученного) – цена покупки = 414,8 руб

◉ Новабев (15% от вырученного) – цена покупки = 420,8 руб

Целевая доля под акции X5 Retail Group в обоих портфелях была 3%, поэтому добавил по 1% к целевой доле Фосагро, Газпром нефти и Роснефти в обоих портфелях. Завтра выйдет отчет по непубличному портфелю, там будет понятно, что теперь после всех продаж с целевыми и фактическими долями по эмитентам.

На этом по пертурбациям в портфеле пока все. Есть еще позиции, которые меня в данный момент не радуют, но это единичные случаи, и я вижу по ним по всем свет в конце тоннеля (где-то на геополитике, где-то на снижении ставки ЦБ, где-то – на ослаблении рубля). Поэтому оставшиеся на данный момент в портфеле 16 эмитентов там пока и останутся дальше.

Все написанное в статье не является индивидуальной инвестиционной рекомендацией.