Представьте: вы исправно платите по своей кредитной карте, всегда вносите минимальные платежи вовремя, и вдруг в один прекрасный день обнаруживаете, что ваша карта заблокирована. А через несколько часов начинаются звонки от коллекторов с требованиями немедленно погасить долг. Абсурд? Тем не менее, именно так развивалась ситуация в реальном судебном деле, рассмотренном Свердловским областным судом. И самое удивительное — формально банк был "прав", а настоящим должником оказался он сам.

В этой статье мы разберем этот парадоксальный случай, когда добросовестный клиент банка превратился в "злостного должника" без всякой своей вины. Вы узнаете, как защитить себя от подобных ситуаций, что делать, если вы оказались в аналогичном положении, и как через суд не только восстановить свои права, но и получить компенсацию за моральный вред.

Суть конфликта: как исправный плательщик стал "злостным должником"

Давайте подробно разберем ситуацию, которая привела в зал суда.

Хронология событий:

- Использование кредитной карты — женщина активно пользовалась своей кредитной картой, всегда своевременно внося платежи.

- Мошеннический микрозайм — на ее имя мошенники оформили микрозайм в другой организации без ее ведома.

- Блокировка карты — банк, узнав о "просрочке" по микрозайму (к которому клиентка не имела отношения), заблокировал ее кредитную карту вместе со всеми средствами на ней.

- Списание комиссий — несмотря на блокировку, банк продолжал исправно списывать ежемесячную комиссию за обслуживание карты с остатка средств.

- Накопление долга — пока женщина доказывала, что микрозайм фиктивный, на ее кредитной карте накопилась задолженность в 2000 рублей из-за списанных комиссий.

- Коллекторский прессинг — сотрудники банка начали агрессивную политику взыскания: 68 звонков за 2 месяца с требованиями погасить долг.

- Отказ в разблокировке — банк отказался восстанавливать доступ к карте до полного погашения "долга".

Итог: Исправный клиент, не имеющий реальных долгов, превратился в "злостного должника" с заблокированным счетом и испорченной кредитной историей.

Правовая несостоятельность действий банка: в чем заключались нарушения

Проанализируем действия банка с точки зрения закона и выявим конкретные нарушения.

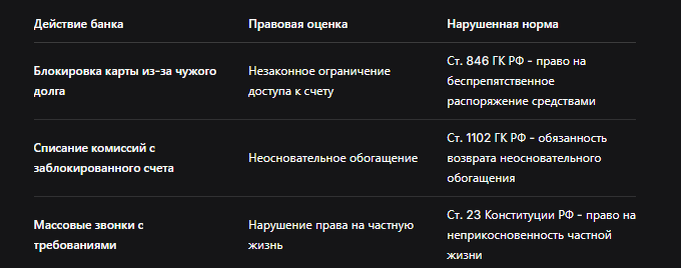

Нарушение №1: Незаконная блокировка карты

Банк не имел права блокировать кредитную карту клиента из-за долга перед другой финансовой организацией. Каждый кредитный договор — это самостоятельное обязательство.

Нарушение №2: Произвольное списание комиссий

Списывая комиссию за обслуживание с заблокированной карты, банк фактически создавал искусственную задолженность. Это прямое нарушение Гражданского кодекса РФ.

Нарушение №3: Непропорциональные меры воздействия

Даже если бы долг был реальным, 68 звонков за 2 месяца — это явно чрезмерная мера, нарушающая право гражданина на спокойную жизнь.

Таблица: Правовая оценка действий банка

Судебное решение: как пострадавшая взыскала компенсацию с банка

Женщина обратилась в суд, и Свердловский областной суд полностью встал на ее сторону.

Требования истца и решение суда:

- Признание действий банка незаконными — удовлетворено

- Разблокировка кредитной карты — удовлетворено

- Взыскание неосновательно списанных сумм — удовлетворено

- Компенсация морального вреда — 30 000 рублей взыскано с банка

Правовая позиция суда:

Суд указал, что банк:

- Не проверил должным образом информацию о "долге"

- Применил непропорциональные меры воздействия

- Нарушил право клиента на защиту от неправомерных требований

- Создал искусственную задолженность путем списания комиссий

Почему это опасно для каждого владельца кредитной карты?

Эта история — не частный случай, а системная проблема, которая может коснуться любого.

Причины уязвимости банковских клиентов:

- Автоматизированные системы скоринга — банки блокируют карты при любом подозрении на повышенные риски, не разбираясь в деталях.

- Взаимный обмен информацией между финансовыми организациями — данные о "просрочках" передаются автоматически, без проверки их достоверности.

- Несовершенство системы идентификации — мошенники легко получают кредиты по поддельным документам.

- Корпоративная солидарность — банки склонны доверять информации друг от друга больше, чем словам своих клиентов.

Пошаговая инструкция: что делать, если вы оказались в подобной ситуации

Если с вами произошла похожая история, действуйте по этому алгоритму.

Шаг 1: Фиксация факта блокировки

- Сделайте скриншот из мобильного приложения банка с сообщением о блокировке

- Сохраните смс-уведомление о блокировке карты

- Получите письменное уведомление из банка с указанием причины блокировки

Шаг 2: Сбор доказательств

- Запросите в банке официальную справку о наличии/отсутствии задолженности

- Сохраните все чеки и выписки, подтверждающие вашу добросовестность

- Фиксируйте все звонки от банка (дата, время, содержание разговора)

Шаг 3: Досудебное урегулирование

Направьте в банк официальную претензию с требованием разблокировать карту и прекратить неправомерные действия.

Шаг 4: Обращение в контролирующие органы

- Центральный банк РФ — жалоба на неправомерные действия кредитной организации

- Роспотребнадзор — защита прав потребителей

- Прокуратура — в случае грубых нарушений законодательства

Шаг 5: Судебная защита

Если досудебное урегулирование не помогло, подавайте иск в суд.

Как предотвратить подобную ситуацию: меры профилактики

Чтобы не оказаться в роли "злостного должника" по чужой вине, соблюдайте простые правила.

- Регулярно проверяйте свою кредитную историю

Получайте бесплатный отчет раз в год через сайт Госуслуги

Следите за появлением непонятных кредитов и займов - Подключите сервисы кредитного мониторинга

Многие банки предлагают услуги отслеживания кредитной истории

Вы будете получать уведомления о всех новых кредитах на ваше имя - Осторожно обращайтесь с персональными данными

Не передавайте копии паспорта без крайней необходимости

Требуйте от организаций справки о целях использования ваших данных - Используйте разные пароли для банковских приложений

Не храните пароли в открытом доступе

Регулярно меняйте пароли от личных кабинетов

Бесплатная консультация юриста

Памятка: Куда обращаться при мошенничестве с кредитами

Заключение: ваши права сильнее банковской системы

История, рассмотренная Свердловским областным судом, наглядно показывает: даже когда кажется, что вы оказались в безвыходной ситуации против огромного банка, закон на вашей стороне. Банки обязаны не только соблюдать формальные процедуры, но и действовать разумно и добросовестно.

Помните: вы не бесправный заемщик, а потребитель финансовых услуг, чьи права защищены законом. Не бойтесь отстаивать свою позицию — собирайте доказательства, пишите претензии, обращайтесь в суд. Как показала практика, можно не только восстановить справедливость, но и получить существенную компенсацию за причиненные неудобства.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Ваша финансовая репутация — это ваше достояние, и защищать ее нужно так же тщательно, как и свои денежные средства.