О БИЗНЕСЕ

Озон представляет собой крупнейшую российскую экосистему электронной коммерции, объединяющую маркетплейс, собственную логистическую сеть и финтех-сервисы. Компания занимает лидирующие позиции на рынке онлайн-торговли России, конкурируя с Wildberries за первенство по объему товарооборота и активной аудитории.

Ключевые направления деятельности:

- Маркетплейс — основная платформа для продажи товаров более чем 650 тысяч продавцов. Представлено свыше 50 миллионов товарных позиций в категориях: электроника, одежда, товары для дома, продукты питания, косметика. Аудитория активных покупателей превышает 40 миллионов человек ежемесячно.

- Логистическая инфраструктура — собственная сеть из более чем 50 распределительных центров и сортировочных хабов общей площадью свыше 2 миллионов квадратных метров. Сеть из 20+ тысяч пунктов выдачи заказов (Ozon Box и партнерские ПВЗ), обеспечивающая доставку в 1000+ городов России и стран СНГ.

- Финтех-экосистема (Ozon Банк) — цифровой банк, предлагающий кредитные продукты, карты рассрочки Ozon Card, вклады и счета. Интегрирован с маркетплейсом для финансирования покупок и предоставления услуг продавцам.

- Рекламные сервисы — быстрорастущий сегмент performance-маркетинга для продавцов на платформе, включающий продвижение товаров и таргетированную рекламу.

География бизнеса: Основная активность сосредоточена в России, где Озон охватывает все регионы страны от Калининграда до Владивостока. Компания активно развивает присутствие в странах СНГ, включая Казахстан, Беларусь и Киргизию, адаптируя логистическую инфраструктуру под локальные рынки. Стратегия предусматривает углубление проникновения в регионах с населением менее 100 тысяч человек, где потенциал роста e-commerce остается высоким.

Стратегические преимущества: Озон обладает мощным конкурентным профилем благодаря вертикальной интеграции бизнес-процессов. Собственная логистическая сеть обеспечивает контроль над скоростью доставки и затратами, что критично для удержания клиентов в условиях растущих ожиданий к сервису. Финтех-подразделение создает дополнительные источники монетизации и повышает лояльность через программы рассрочки. Технологическая платформа с развитыми алгоритмами рекомендаций и персонализацией увеличивает конверсию и средний чек. Масштаб операций позволяет достигать эффекта от экономии на масштабе, что проявляется в улучшении unit-экономики.

Ключевой вывод по бизнесу: Стратегическая устойчивость Озона основана на комплексном подходе к развитию экосистемы, где синергия между торговой площадкой, логистикой и финансовыми сервисами создает высокие барьеры для входа конкурентов и обеспечивает множественные точки монетизации растущей клиентской базы.

ФИНАНСЫ

Результаты за 2024 по МСФО:

- Выручка: 615.7 млрд руб. (+45.1% г/г) — сильный рост, подтверждающий увеличение объёмов торговли на платформе и расширение клиентской базы. Темпы роста остаются высокими, хотя и замедляются по сравнению с предыдущими годами, что естественно при увеличении базы.

- EBITDA: 40.1 млрд руб. (против 4.2 млрд руб. в 2023, рост в 8.5 раз) — впечатляющий прорыв, свидетельствующий о существенном улучшении операционной эффективности. Компания вышла на устойчивую положительную EBITDA, что стало ключевой вехой для инвесторов.

- Чистая прибыль: -59.4 млрд руб. (против -42.7 млрд руб. в 2023, увеличение убытка на 39%) — несмотря на операционный прогресс, чистый убыток вырос из-за высоких процентных расходов и прочих неоперационных факторов. Это остаётся болевой точкой компании.

- Операционные расходы: Около 150 млрд руб. (рост соответствует масштабированию бизнеса) — увеличение связано с расширением логистической сети, маркетингом и инвестициями в технологии. При этом операционная эффективность улучшается благодаря эффекту масштаба.

- Процентные расходы: Значительный рост, связанный с увеличением долговой нагрузки для финансирования экспансии. Высокие процентные ставки в экономике давят на финансовый результат.

- Чистый долг: 184.0 млрд руб. (против 421.7 млрд руб. в 2023, снижение на 56%), долг/EBITDA LTM — 1.35х — существенное улучшение долговой позиции. Компания активно работала над сокращением долговой нагрузки, что снизило риски и улучшило финансовую устойчивость.

- Свободный денежный поток: -84.3 млрд руб. — отрицательный, что отражает продолжающиеся масштабные капитальные вложения в инфраструктуру. Компания находится в инвестиционной фазе развития.

Финансовые результаты 2024 года демонстрируют продолжение быстрого роста выручки при существенном улучшении операционной эффективности. Компания достигла критически важной точки — выхода на стабильную положительную EBITDA, что подтверждает работоспособность бизнес-модели и способность генерировать операционную прибыль при масштабе. Рост выручки на 45% сопровождался многократным увеличением EBITDA, что говорит об эффекте масштаба и оптимизации затратной базы.

Однако сохраняющийся чистый убыток и отрицательный свободный денежный поток указывают на то, что компания всё ещё находится в инвестиционной фазе. Высокие процентные расходы и капитальные вложения в развитие инфраструктуры пока не позволяют выйти на чистую прибыльность. Снижение долговой нагрузки — позитивный сигнал, улучшающий финансовую устойчивость и создающий задел для будущего.

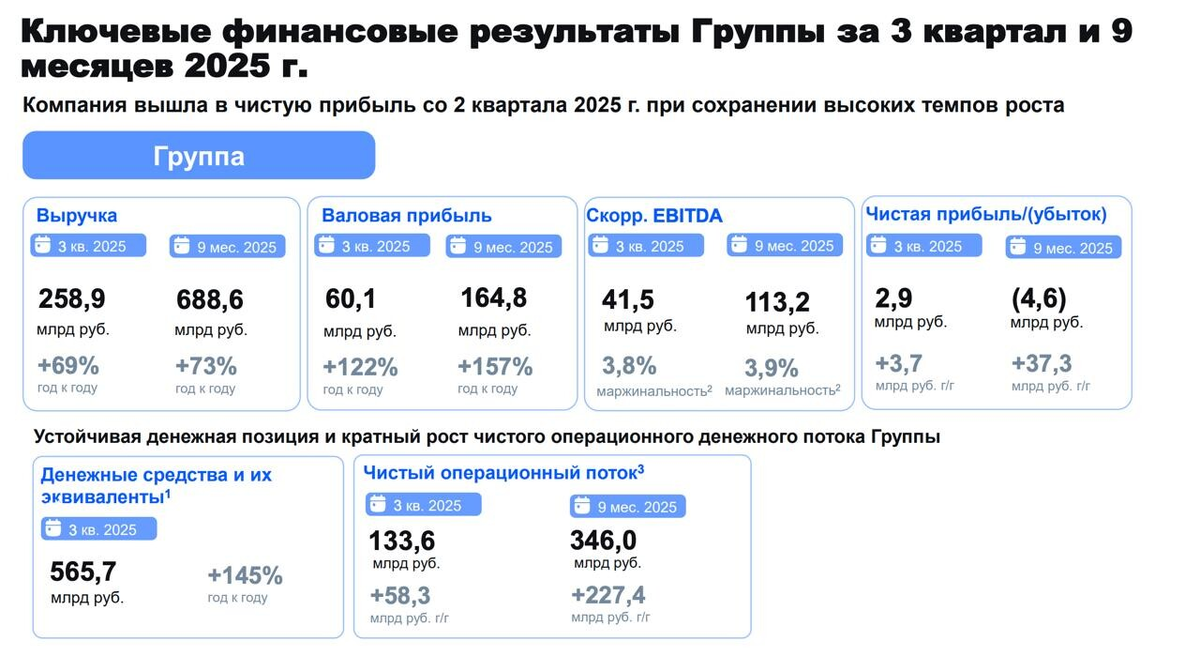

Результаты за 3 квартал 2025 года

Только 3 квартал 2025:

- Выручка: 258.9 млрд руб. (+69% г/г) — выдающийся рост, существенно превышающий темпы 2024 года. Компания ускорила экспансию, увеличивая долю рынка и объёмы торговли.

- Валовая прибыль: 60.1 млрд руб. (+122% г/г) — рост опережает рост выручки более чем в полтора раза, что говорит об улучшении маржинальности и структуры доходов. Развитие высокомаржинальных направлений (реклама, финтех) даёт результат.

- Скорректированная EBITDA: 41.5 млрд руб., маржинальность 3.8% — уверенная положительная EBITDA на квартальной основе. Маржинальность пока невысокая, но тренд позитивный и показывает стабильность операционной прибыльности.

- Чистая прибыль: 2.9 млрд руб. (+3.7 млрд руб. г/г) — впервые за долгое время квартальная чистая прибыль вышла в плюс! Это историческое достижение для компании, подтверждающее зрелость бизнес-модели.

- Денежные средства: 565.7 млрд руб. (+145% г/г) — существенное укрепление ликвидности, что снижает финансовые риски и даёт пространство для маневра.

- Чистый операционный поток: 133.6 млрд руб. (+58.3 млрд руб. г/г) — сильная генерация операционного денежного потока, что критически важно для устойчивости бизнеса.

За 9 месяцев 2025:

- Выручка: 688.6 млрд руб. (+73% г/г) — феноменальный рост, превышающий показатели 2024 года. Компания агрессивно наращивает присутствие на рынке.

- Валовая прибыль: 164.8 млрд руб. (+157% г/г) — более чем двукратное опережение роста выручки демонстрирует улучшение структуры бизнеса и монетизации.

- Скорректированная EBITDA: 113.2 млрд руб., маржинальность 3.9% — стабильная положительная EBITDA на уровне чуть выше годовой за 2024 (40.1 млрд руб.) за три квартала. Тренд на улучшение операционной эффективности сохраняется.

- Чистый убыток: -4.6 млрд руб. (улучшение на 37.3 млрд руб. г/г) — несмотря на сохранение убытка за 9 месяцев, драматическое сокращение по сравнению с прошлым годом показывает приближение к устойчивой чистой прибыльности на годовой основе.

- Чистый операционный поток: 346.0 млрд руб. (+227.4 млрд руб. г/г) — взрывной рост генерации операционного кэша, что фундаментально меняет финансовый профиль компании.

Финансовые результаты 2025 года демонстрируют исторический поворот в развитии Озона — компания переходит от масштабного роста с убытками к росту с прибыльностью. Достижение положительной чистой прибыли в третьем квартале 2025 года стало ключевым событием, подтверждающим работоспособность бизнес-модели на новом уровне зрелости. Ускорение роста выручки до 69-73% год к году при одновременном многократном росте валовой прибыли и EBITDA показывает, что компания нашла баланс между агрессивной экспансией и операционной эффективностью.

Особенно впечатляет улучшение операционного денежного потока, который за 9 месяцев вырос более чем на 227 млрд руб. — это фундаментально меняет инвестиционный профиль компании. Существенное укрепление ликвидности (денежные средства выросли до 565.7 млрд руб.) снижает финансовые риски и создаёт подушку безопасности. Сокращение чистого убытка за 9 месяцев на 37.3 млрд руб. при сохранении высоких темпов роста говорит о том, что выход на устойчивую годовую чистую прибыльность — вопрос ближайших кварталов.

Компания демонстрирует классическую траекторию созревания технологического бизнеса: после периода агрессивных убыточных инвестиций в захват рынка наступает этап монетизации достигнутого масштаба. При этом Озон продолжает расти быстрее рынка, увеличивая отрыв от конкурентов. Финансовые результаты сохраняют потенциал для существенного дальнейшего улучшения при стабилизации инвестиционной активности.

МУЛЬТИПЛИКАТОРЫ

P/E = -50.9. Отрицательный мультипликатор отражает сохраняющийся чистый убыток по итогам последних двенадцати месяцев (LTM). Однако этот показатель быстро теряет актуальность на фоне выхода на квартальную прибыльность в 3К 2025. Инвесторы закладывают ожидания быстрого перехода к устойчивой прибыльности, поэтому текущее отрицательное значение не отражает реальных перспектив компании.

P/S = 0.88. Очень привлекательный мультипликатор для технологической компании с темпами роста 70%+. Озон торгуется практически по выручке, что выглядит как существенная недооценка для бизнеса, демонстрирующего выход на операционную прибыльность. Для сравнения, зрелые e-commerce компании торгуются с P/S 1.5-3x, а быстрорастущие могут иметь мультипликаторы 3-5x. Текущая оценка не отражает качественный перелом в бизнесе и потенциал дальнейшего роста.

P/BV = -5.80. Отрицательное значение связано с накопленными убытками прошлых лет, которые превышают собственный капитал. Этот мультипликатор имеет ограниченную применимость для растущих технологических компаний, где ключевые активы — это бренд, технологии и клиентская база, не отражаемые в балансе. По мере выхода на устойчивую прибыльность показатель нормализуется.

EV/EBITDA = 7.43. Крайне низкий мультипликатор для быстрорастущей компании, выглядящий как явная недооценка. Озон торгуется на уровне оценки зрелых бизнесов, хотя демонстрирует рост выручки 70%+ и многократное улучшение EBITDA. Сопоставимые международные e-commerce компании в фазе ускоренного роста торгуются с EV/EBITDA 15-25х. Даже с учётом специфики российского рынка и премии за риск, текущая оценка выглядит консервативной.

Долг/EBITDA = 1.35. Очень комфортный уровень долговой нагрузки, особенно с учётом улучшения генерации денежного потока. Показатель ниже 2х считается безопасным, а для растущей компании это отличный запас прочности. Снижение с уровня 100+ (когда EBITDA была близка к нулю) до 1.35х за короткое время — впечатляющее достижение, существенно снижающее финансовые риски.

ROE = 1.1%. Крайне низкая рентабельность собственного капитала отражает накопленные убытки и находится на грани нулевого значения. Показатель не информативен для оценки текущей эффективности бизнеса и быстро улучшится при выходе на устойчивую прибыльность. Для растущих технологических компаний ROE на этапе становления имеет ограниченное значение.

ROA = -1.3%. Отрицательная рентабельность активов также связана с убытками прошлых периодов. Показатель будет быстро расти при стабилизации чистой прибыли. Более важны операционные метрики эффективности, которые демонстрируют существенное улучшение.

Рентабельность EBITDA = 14.5%. Весьма достойный уровень для e-commerce бизнеса, демонстрирующий способность генерировать операционную прибыль при масштабе. Для сравнения, большинство маркетплейсов работают с EBITDA margin 5-15%, так что Озон находится в верхней части диапазона. Устойчивость этой маржи при сохранении темпов роста — ключевой фактор для инвесторов. Текущая рентабельность даёт запас для дальнейших инвестиций в рост или для улучшения чистой прибыльности.

Озон демонстрирует классический профиль недооценённой компании на пороге качественного перехода к прибыльности. Комбинация низких P/S (0.88) и EV/EBITDA (7.43) при темпах роста 70%+ и выходе на положительную чистую прибыль встречается крайне редко. Рынок пока осторожно оценивает перспективы компании, не закладывая в цену полный потенциал трансформации бизнес-модели. Отрицательные P/E и P/BV быстро потеряют актуальность при нескольких кварталах устойчивой прибыльности.

Ключевой вопрос для инвесторов — сможет ли компания поддерживать высокие темпы роста при улучшении рентабельности, или придётся выбирать между масштабированием и прибыльностью. Текущие результаты 2025 года показывают, что Озон нашёл баланс между этими целями. При реализации этого сценария текущая оценка выглядит как значительная недооценка с потенциалом переоценки в 1.5-2 раза в среднесрочной перспективе.

ЧТО СТОИТ УЧЕСТЬ

1. Зависимость от макроэкономической ситуации и потребительского спроса

Бизнес Озона напрямую зависит от покупательной способности населения и общего состояния экономики. В условиях высокой инфляции, волатильности рубля и потенциального снижения реальных доходов россиян спрос на товары может замедлиться. Хотя онлайн-торговля продолжает отбирать долю у офлайн-ритейла, макроэкономические шоки могут существенно повлиять на темпы роста. Компания работает в сегменте с относительно высокой эластичностью спроса по цене, и давление на доходы населения может заставить покупателей искать более дешёвые альтернативы или сокращать потребление. Инвесторам стоит следить за динамикой реальных располагаемых доходов и потребительских настроений в России.

2. Интенсивная конкуренция и давление на маржинальность

Российский рынок e-commerce характеризуется жёсткой конкуренцией, прежде всего с Wildberries, который остаётся крупнейшим игроком. Конкурентная борьба ведётся через агрессивные промо-акции, низкие цены, расширение сервисов и улучшение логистики. Это требует постоянных инвестиций и может ограничивать способность повышать цены или улучшать маржу. Кроме того, на рынок могут выйти новые игроки или укрепиться региональные маркетплейсы. Озону необходимо постоянно доказывать своё преимущество перед продавцами и покупателями, что требует значительных затрат на маркетинг и развитие платформы. Риск ценовых войн или потери доли рынка остаётся актуальным.

3. Капиталоёмкость бизнеса и необходимость продолжения инвестиций

E-commerce бизнес требует постоянных масштабных капитальных вложений в логистическую инфраструктуру, технологии, маркетинг. Озон строит новые сортировочные центры, расширяет сеть пунктов выдачи, инвестирует в автоматизацию и IT-системы. Отрицательный свободный денежный поток в 2024 году (-84.3 млрд руб.) показывает, что компания находится в активной инвестиционной фазе. Хотя операционный денежный поток улучшился в 2025, возврат к отрицательному FCF возможен при новой волне экспансии. Инвесторам важно понимать, что даже при достижении прибыльности компания может продолжать потреблять кэш для поддержания конкурентоспособности. Баланс между инвестициями в рост и генерацией стоимости для акционеров будет ключевым.

4. Регуляторные риски и давление на маркетплейсы

Российские власти усиливают внимание к работе маркетплейсов, вводя новые требования по контролю за продавцами, качеством товаров, защите прав потребителей. Возможно ужесточение налогового контроля за продавцами на платформе, введение дополнительных обязательств по модерации контента и товаров. Озон, как крупный игрок, находится под пристальным вниманием регуляторов. Новые правила могут увеличить операционные затраты, замедлить рост за счёт ухода части продавцов или усложнить работу платформы. Также сохраняются риски, связанные с возможными ограничениями на деятельность иностранных компаний или изменениями в законодательстве о персональных данных и цифровых платформах.

5. Зависимость от технологий и кибербезопасности

Как технологическая платформа, Озон критически зависит от стабильности IT-систем, защиты данных клиентов и устойчивости к кибератакам. Любые серьёзные сбои, утечки данных или взломы могут нанести ущерб репутации и привести к оттоку клиентов и продавцов. Компания должна постоянно инвестировать в безопасность и модернизацию инфраструктуры, что увеличивает операционные расходы. В условиях растущих киберугроз и геополитической напряжённости риски в этой области возрастают.

РЕЗЮМЕ

Позиция в отрасли: Озон является одним из двух крупнейших маркетплейсов России, конкурируя за лидерство с Wildberries на быстрорастущем рынке электронной коммерции. Компания обладает развитой собственной инфраструктурой, широкой клиентской базой и растущей экосистемой сервисов, что позволяет ей удерживать значительную долю рынка. Озон выступает технологическим лидером сектора, активно инвестируя в автоматизацию, финтех и рекламные решения. Позиция компании укрепляется по мере созревания российского рынка онлайн-торговли, который продолжает отбирать долю у традиционного ритейла.

Оценка текущей ситуации: компания вошла во вторую половину 2025 года в качественно новом состоянии — впервые за свою историю достигнув квартальной чистой прибыльности. Выход на положительную чистую прибыль в третьем квартале 2025 при сохранении темпов роста выручки около 70% год к году стал поворотным моментом, подтверждающим работоспособность бизнес-модели. Однако компания всё ещё сталкивается с высокой конкуренцией, необходимостью значительных инвестиций в развитие и зависимостью от макроэкономической ситуации.

Сильные стороны финансов

Впечатляющие темпы роста выручки (70%+ в 2025), выход на устойчивую положительную EBITDA с маржинальностью около 14.5%, достижение положительной чистой прибыли в последнем квартале, многократный рост операционного денежного потока и существенное укрепление ликвидности. Низкая долговая нагрузка (Долг/EBITDA 1.35х) создаёт запас прочности. Рост валовой прибыли опережает рост выручки более чем вдвое, что говорит об улучшении структуры доходов благодаря развитию высокомаржинальных направлений.

Слабые стороны/риски

Сохранение накопленных убытков и отрицательных показателей ROE и ROA. Капиталоёмкость бизнеса требует продолжения масштабных инвестиций. Жёсткая конкуренция с Wildberries и другими игроками давит на маржинальность. Зависимость от потребительского спроса делает компанию уязвимой к макроэкономическим шокам. Регуляторные риски возрастают по мере усиления внимания властей к маркетплейсам. Отсутствие дивидендов ограничивает привлекательность для определённых категорий инвесторов.

Кому подходят бумаги

Бумаги Ozon подходят ростовым инвесторам, которые готовы к риску и сосредоточены на потенциале кратного роста в долгосрочной перспективе.

- Условие инвестиции: Инвестиция оправдана при условии, что компания сохранит высокие темпы роста и продемонстрирует устойчивое получение чистой прибыли в 2026 году, что приведет к росту показателей ROE и ROA.

- Главный риск: Замедление темпов роста или падение операционной маржинальности.

Инвестиционный горизонт

Оптимальный инвестиционный горизонт — долгосрочный (2–5 лет). Инвестор должен быть готов ждать, пока текущие высокие капитальные затраты приведут к дальнейшему росту доли рынка и полной реализации эффекта масштаба.

Ключевые драйверы роста: Устойчивый выход на чистую прибыль и положительный Свободный денежный поток (FCF). Если Ozon подтвердит эти тренды, есть потенциал для существенной переоценки, чтобы мультипликатор P/S соответствовал ростовой компании.

Акции Ozon подходят для агрессивных ростовых портфелей и требуют осторожности, поскольку их переоценка полностью зависит от успешной реализации амбициозных планов менеджмента.