2026 год обещает стать одним из самых напряжённых для предпринимателей: реформы НДС, новые лимиты для спецрежимов и более жёсткие правила по переходам заставят бизнес внимательнее подходить к налоговой стратегии.

Разберём все налоговые режимы для ИП и ООО в 2026 году — подробно, простым языком, с рекомендациями, кому что подходит.

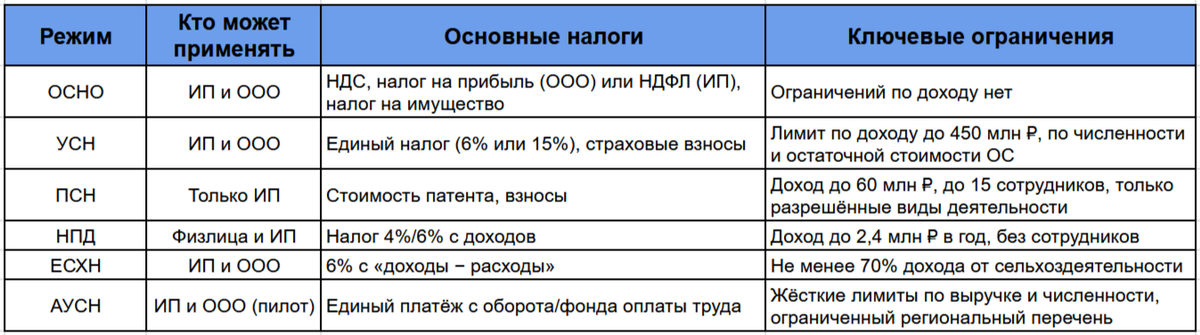

Какие режимы налогообложения будут доступны в 2026 году

Весь выбор для бизнеса по сути сводится к двум группам:

1. ОСНО — общая система налогообложения

Классика: НДС, налог на прибыль или НДФЛ, полная отчётность.

2. Специальные режимы

- УСН («доходы» 6% и «доходы минус расходы» 15% с региональными понижениями)

- ПСН (патент — только для ИП)

- НПД (налог на профдоход — самозанятые)

- ЕСХН (единый сельхозналог)

- АУСН (автоматизированная УСН — только в пилотных регионах)

Каждый режим имеет свой характер, набор плюсов и ограничений. И выбор уже не такой очевидный, как раньше.

Что изменится в 2026 году

С 1 января правила игры меняются:

1. НДС на ОСНО вырастет с 20% до 22%

Для тех, кто работает с крупными заказчиками-на-ОСНО, это означает дополнительную нагрузку.

2. Новый порог по НДС для УСН

Освобождение от НДС теперь действует не до 60 млн, а всего до 20 млн ₽ в год.

Дальше — на УСН начинает действовать специальная ставка НДС (около 5%), а затем — плавный переход к полному НДС.

3. Малому бизнесу придётся выбирать стратегию заранее

Рост оборотов теперь = дополнительный НДС даже на упрощёнке.

А значит: расчёты становится обязательной частью налогового планирования.

ОСНО — режим для тех, кто растёт быстро или работает с крупными клиентами

Кому подходит

- ИП и ООО с оборотами, выходящими за рамки УСН

- Тем, кто работает с НДС-контрагентами

- Производителям, импортёрам, экспортёрам

Налоги на ОСНО

- НДС (с 2026 года — 22%)

- Налог на прибыль (ООО) или НДФЛ (ИП)

- Налог на имущество

- Страховые взносы

Плюсы

- Нет лимитов по доходу

- Можно принять НДС к вычету — важно, если закупки большие

- Подходит компаниям, где НДС — ключевой для клиентов

Минусы

- Самая сложная отчётность

- Максимальная нагрузка

- Требует постоянного учёта и контроля

Когда выбирать

ОСНО — это про масштаб.

Если вы работаете с корпорациями или гособоронзаказом, других вариантов почти нет.

УСН — самая популярная система в России, но с нюансами 2026 года

В 2026 году лимиты УСН остаются прежними, но растёт риск попасть под НДС.

Кто может:

- ИП и ООО

- Доход до 490,5 млн ₽

- До 130 сотрудников

- ОС до 218 млн ₽

Объекты:

6% "доходы" — для бизнеса с низкими расходами

15% "доходы минус расходы" — если расходы высокие (40% и более)

Плюсы

- Простая отчётность

- Минимальное количество налогов

- Пониженные ставки в регионах

Минусы

- Лимиты по доходу, сотрудникам и видам деятельности

- С 2026 года на УСН появится обязательный НДС при превышении лимита 20 млн ₽

- Нельзя всем отраслям

Когда выбирать

- Малый и средний бизнес с прозрачной маржой

- «Доходы» — услугы, ИТ, консалтинг

- «Доходы – расходы» — торговля, производство, закупки

ПСН — режим для ИП, которым важна предсказуемость

Кто может

Только ИП, при определённых видах деятельности (ремонт, услуги, розница, обучение).

Ограничения

- Доход до 60 млн ₽

- До 15 сотрудников

Плюсы

- Нет деклараций

- Стоимость патента фиксированная

- Удобно для стабильного бизнеса

Минусы

- Жёсткий перечень разрешённых деятельностей

- Лимиты по доходу

- Потеря ПСН при превышении порогов

Когда выбирать

ИП с прогнозируемым доходом и простыми видами услуг.

НПД — идеальный режим для самозанятых и фрилансеров

Кто может

Физлица и ИП без сотрудников.

Условия

- Доход до 2,4 млн ₽

- Нет сотрудников

- Не все виды деятельности разрешены

Ставки

- 4% — с физлиц

- 6% — с юрлиц и ИП

Плюсы

- Нет деклараций

- Всё через приложение

- Можно сочетать с трудоустройством

Минусы

- Строгие ограничения

- Запрет на перепродажу товаров

- Нельзя нанять сотрудника

Когда подходит

Консультантам, фрилансерам, экспертовым услугам.

ЕСХН — режим только для аграриев

Кто может

Если 70% дохода — от сельхоздеятельности.

Ставка

6% с «доходы − расходы»

Плюсы

- Учёт расходов

- Уменьшенная ставка

- Упрощённая система налогов

Минусы

- Жёсткие требования

- Подходит не всем видам агробизнеса

АУСН — «цифровая» УСН будущего

Кто может

Малый бизнес в пилотных регионах.

Суть

ФНС автоматически считает и списывает платежи.

Плюсы

- Минимум отчётности

- Электронная автоматизация

Минусы

- Только в некоторых регионах

- Мало гибкости

Как выбрать режим в 2026 году: практическая логика

Выручка маленькая, работаете один → НПД

ИП с типовой услугой → ПСН

Малый бизнес с маржой → УСН (правильный объект)

Большие расходы → УСН 15% или ЕСХН

НДС-клиенты → ОСНО или УСН с учётом NDS-изменений

Нужна простота → АУСН

Главное правило:

Сначала моделируем цифры → потом выбираем режим → потом подаём уведомление.

Переход между режимами: что нужно учитывать

При регистрации — можно выбрать любой режим сразу, иначе по умолчанию будет ОСНО.

Переход на УСН, ЕСХН или ОСНО — до 31 декабря.

Смена объекта УСН — тоже подаётся отдельным уведомлением, иначе ФНС будет считать вас нарушителем.

Переход с НПД — через уведомление, либо автоматический при превышении лимита.

На что обратить внимание в 2026 году

- Следить за порогами выручки

- Контролировать НДС на УСН

- Сравнивать модели «УСН + НДС» и «ОСНО с вычетами»

- Делать расчёт хотя бы на год вперёд

При грамотном выборе режима в 2026 году можно не только снизить формальную налоговую нагрузку, но и сократить объём отчётности и число камеральных вопросов от ФНС, что особенно важно для малого и среднего бизнеса.

Если вы хотите не просто выбирать налоговый режим правильно, но и зарабатывать больше на своих текущих клиентах без дополнительной нагрузки, присоединяйтесь к нашему Telegram-каналу.

Мы показываем бухгалтерам, и не только, как получать повышенные вознаграждения от банков и партнёрских сервисов — без расширения штата, переработок и навязанного обучения.

Подписывайтесь — это простой способ увеличить доход за счёт тех процессов, которые вы и так уже ведёте каждый день.

Делитесь в комментариях:

На каком режиме вы работаете сейчас, и планируете ли менять режим в 2026 году?

К какой категории вы относитесь — «микробизнес», «услуги» или «крупные клиенты»?