Статья составлена на основе информации службы пользовательского опыта (customer experience, CX) Т-Банка (Тинькофф) и отзывов на проверку либо блокировку счета по 115-ФЗ от сдатчиков металлолома. На основе собранных данных была сделана инструкция с наиболее актуальными и эффективными рекомендациями.

Предыдущая статья “Если Т-Банк (Тинькофф) заблокировал карту по 115-ФЗ: инструкция с отзывами для заготовщиков лома” содержала советы и примеры для предпринимателей (ИП) и юридических лиц, занимающихся приемом лома. Она также рекомендуется к ознакомлению в качестве более комплексного понимания процесса.

Еще раз про то, что такое 115-ФЗ

Все федеральные законы имеют свои номера, и некоторые становятся буквально нарицательными. Так, 115-ФЗ имеет весьма печальную славу, так как в ряде случаев приводит к ограничению и полной блокировке дистанционного банковского обслуживания (ДБО). Полное название — “О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма”. Он затрагивает вообще всех игроков финансового рынка, начиная с кредитных организаций и заканчивая простыми физическими лицами-держателями банковских карт.

Также вы могли встретить буквы AML. Они означают систему (почти дословно) “против отмывания денег”. В оригинале — Anti-Money Laundering. Интересно, что и в английском языке данный процесс связывают со стиркой :)

Что конкретно контролирует 115-ФЗ:

Не смотря на хейт в сторону банков, открывающих проверки, они тут особо и не виноваты. Хотят они того или нет (а чаще не хотят, так как это лишние финансовые и репутационные потери), но законодательно обязаны следить за возникновением и перемещением ваших (наших, их, других) денег по счетам.

И в ст.6 злополучного ФЗ дан исчерпывающий перечень подозрительных операций, подпадающих под контроль. Даже некоторые переводы от 600 000 рублей, что по современным меркам не так уж и много. По ссылке можно ознакомиться с полным списком, но для наглядности вот его кусочек:

- покупка и продажа иностранной валюты со счета физического лица от 1 млн;

- оплата ценных бумаг за наличный расчет на сумму от 1 млн;

- внесение физлицом наличных средств в уставной капитал компании;

- открытие физлицом вклада на реквизиты третьего лица с внесением на счет наличных денег (то есть могут проверить даже бабушку, решившую открыть вклад внуку);

- частые операции по купле-продаже драгоценных металлов и камней, изделий из них, лома;

- получение выигрыша от участия в лотерее (представляете, да?);

- финансовые операции между клиентом и сервисами азартных игр;

- операции, которые связаны со сделками с недвижимостью на сумму от 5 млн рублей;

- поступление денежных средств с территории иностранного государства без валютного контроля;

- операции почтовых переводов от 100 тыс. рублей;

- если переводить деньги от оператора мобильной связи на сумму от 100 тыс. рублей.

Причем не только эти операции, но и вообще все движения финансов банки обязаны мониторить. Но это не значит, что по каждому пункту будет прилетать запрос подтверждающих документов! Это физически невыполнимо. Поэтому далее начинается магия с использованием биг даты, машинных алгоритмов и ручных проверок. Проще говоря, транзакции в первую очередь автоматически обрабатываются программами банка. Огромный массив успешно проходит фильтры и пропускается дальше, так что клиенты даже ничего не замечают.

Однако если у банка не хватило данных, чтобы одобрить операцию, он отправляет запрос на предоставление актов, фотографий сдаваемого материала и иные доказательства. На несколько дней, пока идут разбирательства, платеж замораживается, а также могут временно ограничить вывод наличных и переводы со счета.

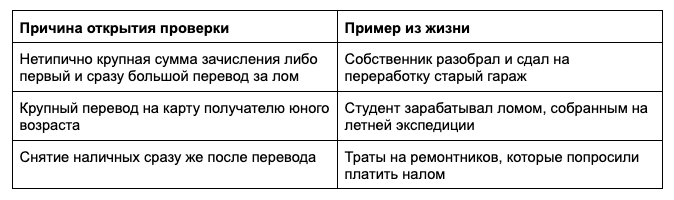

Триггеры запуска проверки по 115-ФЗ и как с ними бороться:

Еще раз главное — система АМЛ может среагировать не только на сомнительный портрет клиента, но и на транзакцию, которая пошла по сценарию, не стандартному для данного счета. Как “успокоить” эти алгоритмы, будет рассказано в следующем разделе, а пока — примеры ситуаций, которые с высокой долей вероятности спровоцируют проверку по 115-ФЗ в Т-Банке (Тинькофф):

Главный лайфхак на все случаи: сохраняйте все документы!

Все уже в курсе, что все свидетельства и справки должны лежать в каком-то одном месте, чтобы в случае пожара все ваши документы можно было спасти, просто прихватив одну папку (коробку, сумку, прочее). Аналогично и с доками по сдаче металлолома.

По сути, Т-Банк (Тинькофф) запрашивает одинаковый набор бумаг. Список документов, которые могут запросить у физлиц есть прямо на сайте (ссылку тык). Вкратце, у ломосдатчика наверняка попросят предоставить:

- Приемо-сдаточный акт (ПСА) по сделкам с таким-то ЮЛ от такой-то даты на такую-то стоимость. Вы в полном праве требовать такой документ с пункта приема металлолома, они обязаны его предоставлять, если согласились купить ваш лом!

- Пояснение, откуда товар — например, вы его приобрели на Авито или разобрали старый сарай. Это можно сделать как через чат, так и устно оператору, ответственному за проверку по 115-ФЗ.

- Подтверждения реальности сделки — они могут быть любыми на выбор: фото либо видео сдаваемого материала, место его хранения, переписка с покупателем, подтверждение поездки на грузовом такси для перевозки лома. В общем, любое доказательство заявления, что товар реально был (и это был металл, а не груда камней).

- Пояснение, куда была выведена прибыль — если полученные деньги вскоре были сняты, то с учетом целей “антиотмывочного” законодательства банк вынужден уточнить, куда они ушли.

Чем подробнее будет представленная вами инфа, тем лучше банковские сотрудники разберутся в ситуации. Согласитесь, все вполне посильно, если сдача металлолома была реальностью, а не прикрытием схем незаконной деятельности.

Что поможет избежать блокировки счетов при открытии проверки в Т-Банке (Тинькофф)

Суммируем все выводы из сказанного:

1: Заранее сохранять все доказательства

Не то, чтобы банку позарез интересно было посмотреть на ваш улов металла. Но такое фото — подтверждение того, что он действительно был, а не криптовалюта гоняется. Если в качестве идентификации вы прислали снимок груды кирпичей, то это однозначно не прокатит.

Совет: Закиньте фотки лома и ПСА на облачный диск, чтобы при необходимости быстро загрузить их по ссылке, где бы вы ни находились. Онлайновые времена требуют онлайновых решений ;)

2: Уточнить, прежде чем предоставить документы

Конечно, вам скинут максимально подробные инструкции. Но даже когда все предельно ясно, лучше подключить для уточнений сотрудника, отвечающего за проверку по 115-ФЗ в Т-Банке (Тинькофф). Сделать это можно по бесплатному номеру 8 800 333‑33‑33.

Как ни прискорбно, большинство проваленных проверок стали таковыми из-за ошибок в высланных документах. А казалось бы. Поэтому личное обращение к ассистенту по комплаенсу — это ваш взнос в копилку успеха.

3: Высылать все в один заход

Чтобы скорее завершить проверку, можно выслать необходимые документы единым пакетом — так система сразу получит все подтверждения и сможет перейти к разморозке. К тому же в одном из отзывов о блокировке по 115-ФЗ озвучивался необычный кейс: девушка собиралась выслать материалы в несколько итераций, однако не успела, получив рекомендацию закрыть счет. Возможно, картина ее транзакций была такой, что дополнительные выписки уже не помогли бы. Однако можно воспользоваться этим случаем, чтобы сделать для себя вывод о предпочтительной отправке сразу полного комплекта.

Всегда и везде есть какие-то риски, а береженого бог бережет. Как бы то ни было, есть смысл подстраховаться. Проводим сокращение рисков, господа хорошие.

Запомните, пожалуйста: Нет срочности в предоставлении доказательств! Вы законно имеете несколько дней на их сбор. Не торопимся, не кусочничаем. Да, чем раньше начнешь, тем раньше закончишь — это актуально. Но и поспешишь — комплаенс насмешишь. А вам с этим потом жить.

6 шагов к успешной проверке, если Т-Банк (Тинькофф) только что прислал уведомление

Хорошая новость: никому нельзя без разрешения блокировать ваши деньги. То есть даже если провалить проверку, то можно будет вывести средства и закрыть счет. Ну а если она будет успешно пройдена, то и париться вообще не о чем.

Ваши шаги, если столкнулись с проверкой:

1. Отставить панику!

Ну проверка и проверка. Вы же уже в курсе, что такие требования едины для всех банков? Так что ничего страшного. Главное тут не быкануть сгоряча, ибо банк 100% на вашей стороне — ему не в кайф терять клиентов.

2. Внимательно прочитать уведомление

Если есть хоть капелька сомнений или непоняток, то сразу звонить на горячую линию. Номер дан выше, есть в Интернете, на сайте, в личном кабинете, да везде вообще. Можно даже просто в чат приложения написать с просьбой его скинуть. Лучше пусть профи еще раз объяснят в персональной беседе, что от вас требуется, чем потом возникнут лишние претензии.

3. Подготовить нужные договоры, фотки, чеки и проч.

Если, конечно, вы еще не стали сохранять их все в одной папочке на Яндекс.Диске, Google Диске или где-то еще. Да хотя бы в папке в телефоне (хотя это менее надежное хранилище). Вообще, этот оборот только звучит пафосно — “подготовить бумаги”! В реальности там обычно дел на несколько минут.

4. Загрузить файлы в чат

Как уже пояснили, лучше сначала собрать весь пакет доков, а потом разом отправить. Можно, конечно, в течение суток-двух досылать. Но лучше сразу вместе, чтобы избежать каких-либо глюков. Нажимаем скрепку, прикрепляем файлы, отправляем. Смотрим, что все загрузилось (а то вдруг что-то слетит — не должно, но лучше перебдеть).

5. Курить бамбук, ждать решения

Собственно, к этому моменту вы уже сделали все, что требовалось. Теперь переключаемся на более приятные или актуальные задачи. Возможно, захочется побомбить чат на тему “скоро, приехали уже?”, но лучше не надо. Это отвлекает, а не ускоряет рассмотрение. Обычно обработка занимает меньше 3 будних дней.

6. Праздновать результат

Этот шаг уже означает закрытие проверки. И тут три сценария:

а) разморозили перевод — все супер, вопросы сняты, живем;

б) задержали один платеж — чего-то не хватило, надо дослать (нечасто, но возникает потребность в новых данных — это не блажь, а попытка спасти ваш счет!);

в) предложение закрыть счет — это фиаско, братан… Остается вывести деньги и закрыть счет. Самый неприятный финал :( И, к сожалению, нет банков, в которых бы этого можно было избежать на 100%.

На всем пути помним главное, что блокировка платежа — это еще не приговор. Если реагировать спокойно и трезво, выполнить все условия, то успешно разблокировать свои денюжки можно за 1–3 суток. Более того, можно продолжать пользоваться счетом во время проверки.

Кстати, хорошая новость! После завершения проверки в истории банка остаются ваши ответы и в дальнейшем снижается риск попасть под новую проверку. Ибо вы уже подтвердили, что сдаете лом, а это позитивно влияет на скоринг ваших операций.

И напоследок я скажу:

По данным от Т-Банка (Тинькофф), количество запросов на проверку снизилось аж в 7 раз, когда были внедрены проактивные ИИ-боты и предварительные консультации. И теперь всего пара процентов переходит к проверкам, а по остальным операциям они даже не возникают. То есть все наверняка будет хорошо, если вести себя предсказуемо, иметь наготове все документы и предоставлять больше информации при необходимости. Всем мир, труд, лом :)