Статья составлена на основе рекомендаций юристов и службы комплаенса банка, изучении профильной документации и публикаций, а также анализе большого массива отзывов и обращений по вопросу блокировки счета по 115-ФЗ в Т-Банке (Тинькофф).

Проверки для уточнения источника прибыли могут коснуться и физических, и юридических лиц. Данная статья содержит рекомендации для тех, чей бизнес связан со скупкой лома. Для тех, кто сдает металлолом, будет подготовлен отдельный материал. Все примеры и советы даны с учетом специфики сферы ломозаготовки.

Что такое 115-ФЗ

115-ФЗ — это федеральный закон “О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма”. Он распространяется на всех участников финансового рынка — от банков до просто держателей карт.

Помимо номера закона, в ходу есть аббревиатура AML — Anti-Money Laundering, в переводе означающая систему “против отмывания денег”.

Как это работает:

Регламент гласит, что банки обязаны контролировать, насколько законны происхождение и движение всех денежных средств на счетах. К примеру, транзакция попадает в зону риска, когда владелец пункта приема лома платит сумму больше обычной новому лицу, выводит 1 млн рублей на карту другого банка в счет погашения кредита/ипотеки или переводит деньги за границу. В этом или ином случае ее могут приостановить и открыть обработку. Все ограничения снимаются после успешной идентификации.

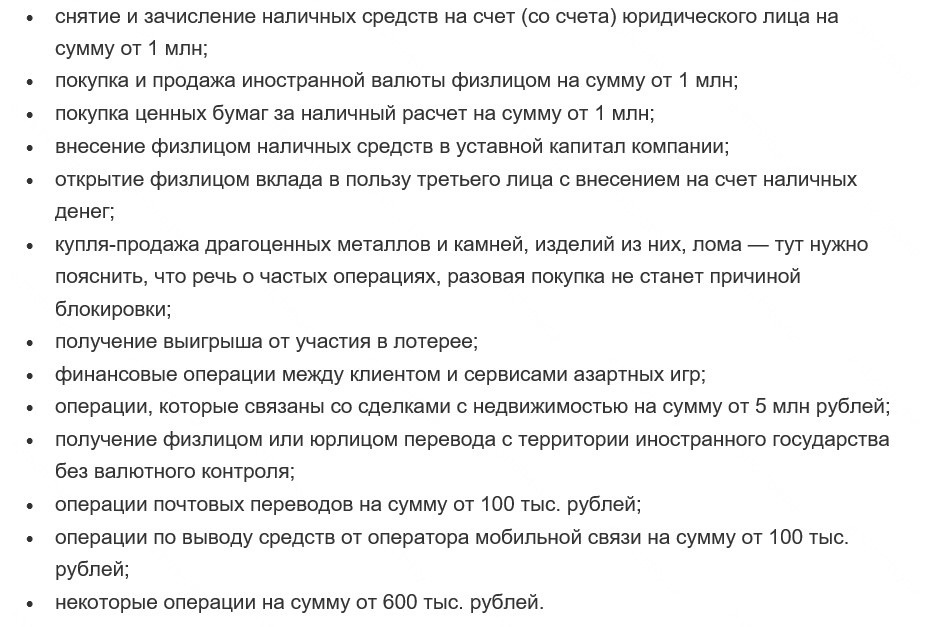

В статье 6 Закона представлен список операций, подлежащих контролю.

Что делает банк:

Банки в этой схеме — первый фильтр. Они анализируют каждую транзакцию клиента, сочетая машинные алгоритмы и ручную проверку, как того требуют статья 7 Закона и методические рекомендации ЦБ РФ.

Банк имеет право:

- Запросить документы, справки, чеки, фото товара или иные подтверждения.

- Поставить платеж “на паузу” на время проверки.

- Временно ограничить снятие наличных или переводы денег со счета.

- В редких случаях — закрыть дистанционное обслуживание.

Последний пункт наиболее редкий, так как кредитная организация не заинтересована в сокращении числа своих пользователей. Однако в случаях, когда клиент не предоставил необходимой информации по операции либо она недостаточна, это приводит к закрытию счета.

Живой пример:

Предприниматель-ломозаготовитель перечислил 180 000 ₽ частному лицу без ИП. Алгоритм увидел крупный перевод физлицу и запросил акт приемки, а также фото, чтобы убедиться, что товар действительно был. Лицензию на заготовку лома уже проверяли при открытии счета, так что здесь не запрашивает. При этом в ходе проверки банк даже не блокировал переводы. После загрузки документов проверка была успешно завершена — законодательство соблюдено, бизнес не пострадал. Аналогичная ситуация могла произойти и по отношению к ломосдатчику — например, если ранее он не зарабатывал подобных сумм от продаж.

Почему блокируют счета в Т-Банке (Тинькофф)

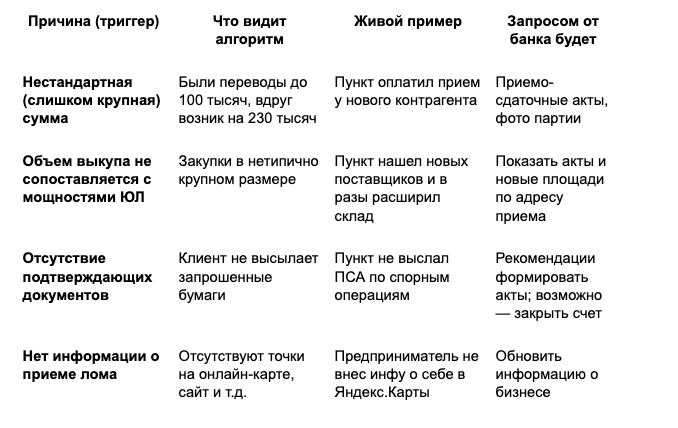

Будучи продвинутым цифровым банком, Т-Банк (Тинькофф) объединяет машинное обучение (ML), большие данные экосистемы (BigData) и ручную экспертизу: абсолютно каждая операция сканируется по более чем 100 признакам риска. Если хотя бы несколько индикаторов сработают, перевод и счет могут попасть под проверку. Ниже — четыре частых триггера с примерами из реальной работы:

Важно понимать: алгоритмы Т-Банка (Тинькофф) реагируют как на клиентов с сомнительными показателями, так и на нестандартные сценарии движения денег. Чем подробнее объяснить цель платежа и оперативнее предоставить документы, тем меньше шанс, что счет будет заморожен или закрыт.

5 способов подстраховаться от проверки Т-Банка (Тинькофф) + бонус

Существуют надежные способы не привлекать к себе лишнего внимания. Далее в статье перечислены все, которые работают. Если вы обнаружили новый вариант, обязательно поделитесь им в комментариях.

1: Вписывать назначение каждому платежу

Аналитики обращают внимание на смысл операции, а не только на сумму. Подписывая перевод, желательно указывать номер договора, вид товара, объем партии или другие реквизиты сделки.

Подобный формат позволил провести сделку стоимостью 950 000 ₽ без задержек: банк понимал, что и у кого купил клиент за эти деньги, и не стал запрашивать информацию.

2: Загружать выписки из других банков

Через раздел “Загрузка счетов” личного кабинета Т-Бизнеса просто подгрузить выписки с других РКО — тогда у Т-Банка (Тинькофф) не возникнет лишних вопросов к поступлению средств.

3: Заполнить профиль компании в сервисе “Репутация”

“Репутация” начинается с интернет-анкеты в личном кабинете Т-Бизнеса. Клиент за 10–15 минут рассказывает, как юридически и физически устроено его дело: частота оплат физлицам, лицензии, причины крупных взносов и траты финансов. Приложение сразу помечает рисковые зоны, показывает рекомендации и предложения. Если профиль заполнен, в спорной ситуации юридическая служба просто получает ответ в анкете вместо того, чтобы задавать вопросы.

Пример: Ломозаготовитель прошел оформление в “Репутации” и указал, что ежедневно, включая выходные, перечисляет на карты продавцам металла в среднем по 120 000 ₽. Когда прошла серия из пяти таких платежей, пропустили деньги без вопросов.

4: Проверять контрагентов

Надежнее всего делать это через менеджеров банка, хотя не везде реализована такая возможность. Но в Т-Банке (Тинькофф) существует специальный отдел ассистентов по комплаенсу, чья цель — помогать клиентам успешно проходить проверки. Также здесь есть сервис “Проверка контрагентов”, который показывает налоговый статус партнера и отзывы о нем других компаний. Сотрудничество с ненадежными агентами — это на порядок увеличенный риск.

5: Автоматизировать выплаты через отраслевые платформы

Jump.Finance работает с металлистами: формирует чеки и акты в один клик. Для банка это понятный цифровой след, поэтому массовые выплаты на счета физических лиц реже попадают в “красную зону”. Это особенно важно после того как наличные расчеты по ломозаготовке стали незаконными. Сервис заранее проверяет ФЛ, что также сокращает риски.

Бонусный совет: имейте готовый пакет документов

Банк часто запрашивает стандартный пакет. На сайте Т-Банка (Тинькофф) есть список документов для ФЛ и список документов для ЮЛ. Эту информацию можно переслать своему бухгалтеру или показать нотариусу, чтобы заранее изучить, какие бумаги обязательно стоит хранить.

Совет: Сохраните комплект на облачном диске, чтобы за минуту загрузить по ссылке из любого места вместо поисков на почте и в переписках.

Что делать, если Т-Банк (Тинькофф) прислал уведомление о проверке

Коротко о главном — ни один банк не может удерживать деньги без решения: либо вы подтвердите операцию, либо выводите средства и закрываете счет. Пошаговый алгоритм, основанный на банковских рекомендациях и проверенный на реальных кейсах:

- Внимательно прочитать уведомление

И заодно позвонить на горячую линию. Даже если все кажется понятным, не лишним будет поработать с ассистентом по вопросам комплаенса. - Собрать запрошенный пакет бумаг

Если чего-то нет — попросить продлить дедлайн. - Загрузить файлы в чат

Нажмите скрепку, затем прикрепите и отправьте все подготовленные материалы. - Отслеживать статус

Далее остается только ожидать. Дополнительные запросы с вашей стороны будут скорее отвлекающим моментом, чем ускорят ответ. Стандартное время проверки — до 3 рабочих дней. - Действовать по результату

Разблокировка — продолжать работу.

Приостановка одного платежа — дослать недостающие данные.

Рекомендация закрыть счет — вывести деньги и закрыть счет. Однако стоит быть готовым к тому, что может взиматься повышенная комиссия.

Помните, что блокировка перевода — не приговор. При четкой документации и контакте с комплаенсом пересмотреть решение удается за 1–3 дня, а сам счет остается рабочим в ходе рассмотрения.

Советы, которые помогут избежать блокировки счетов в Т-Банке (Тинькофф)

1: Правильно заполняйте ПСА

Заполненный акт может снять часть вопросов у комплаенса:

- Основание возникновения лома — “личная собственность” или иные варианты;

- Его краткое описание — “тех. отходы произв-ва: лента, профиль, полоса” и т.п.;

- Марка, модель, полный номер транспорта — даже если “нет авто”, это важно указать.

Указывайте реальный автомобиль, на котором в действительно привезли указанный объем лома. Если лом доставляли несколькими ходками, оформляйте отдельные ПСА на каждую поставку.

2: Придерживайтесь действующего законодательства

Применительно к сфере ломозаготовки важно выделить следующее:

- Используйте только безналичный расчет: с октября 2023 года действует 304-ФЗ, который запрещает рассчитываться наличными с физлицами;

- Платите налоги через Т-Банк (Тинькофф) с той же деятельности, которая заявлена по открытому расчетному счету;

- Ведите документацию в соответствии с Постановлением № 980: сквозная нумерация ПСА; регистрация всех актов в книге учета.

3: Показывайте банку все движения ДС

Если какие-то платежи или расходы идут по счетам в других банках, служба комплаенса Т-Банка (Тинькофф) не видит их, что ведет к искаженной картине деятельности. Поэтому рекомендуется ежемесячно загружать в личный кабинет выписки по другим РС. Еще один вариант — свести все расчеты в один РС.

4: Уточняйте, прежде чем высылать требуемые документы

Лучше всего связаться напрямую с сотрудником комплаенса, отвечающим за проверку по 115-ФЗ в Т-Банке (Тинькофф). Бесплатный телефон для связи: 8 800 333‑33‑33. Личное пояснение от специалиста спасает от будущих жалоб и напрасных заявлений в суд. Ведь большинство из них были связаны просто с недопонимаем каких-либо условий.

5: Пользуйтесь персональным сопровождением по 115-ФЗ

Клиентам Т-Банка (Тинькофф) с высокими оборотами доступен личный ассистент. Он бесплатно проверяет сделку, подсказывает, чем заменить необходимый документ. Вместо сканов можно организовать короткий видеозвонок. При этом сохраняется доступ к счету и картам, а операция уходит на ручную проверку лишь в крайнем случае.

При индивидуальном сопровождении также есть функционал уведомлений. В момент рискованного платежа появляется сообщение от банка. В нем говорится, какой документ подготовить или как изменить назначение, чтобы избежать претензий.

Результат:

В ломозаготовке число запросов снизилось в 7 раз после внедрения проактивных ML-моделей и предварительных консультаций.

Во внутренней статистике Т-Банка (Тинькофф) зарегистрировано, что к проверке переходит только 2% сделок клиентов, которые используют указанные инструменты. Если бизнес ведет себя предсказуемо, держит документы наготове и дает больше информации, деньги по праву в безопасности.