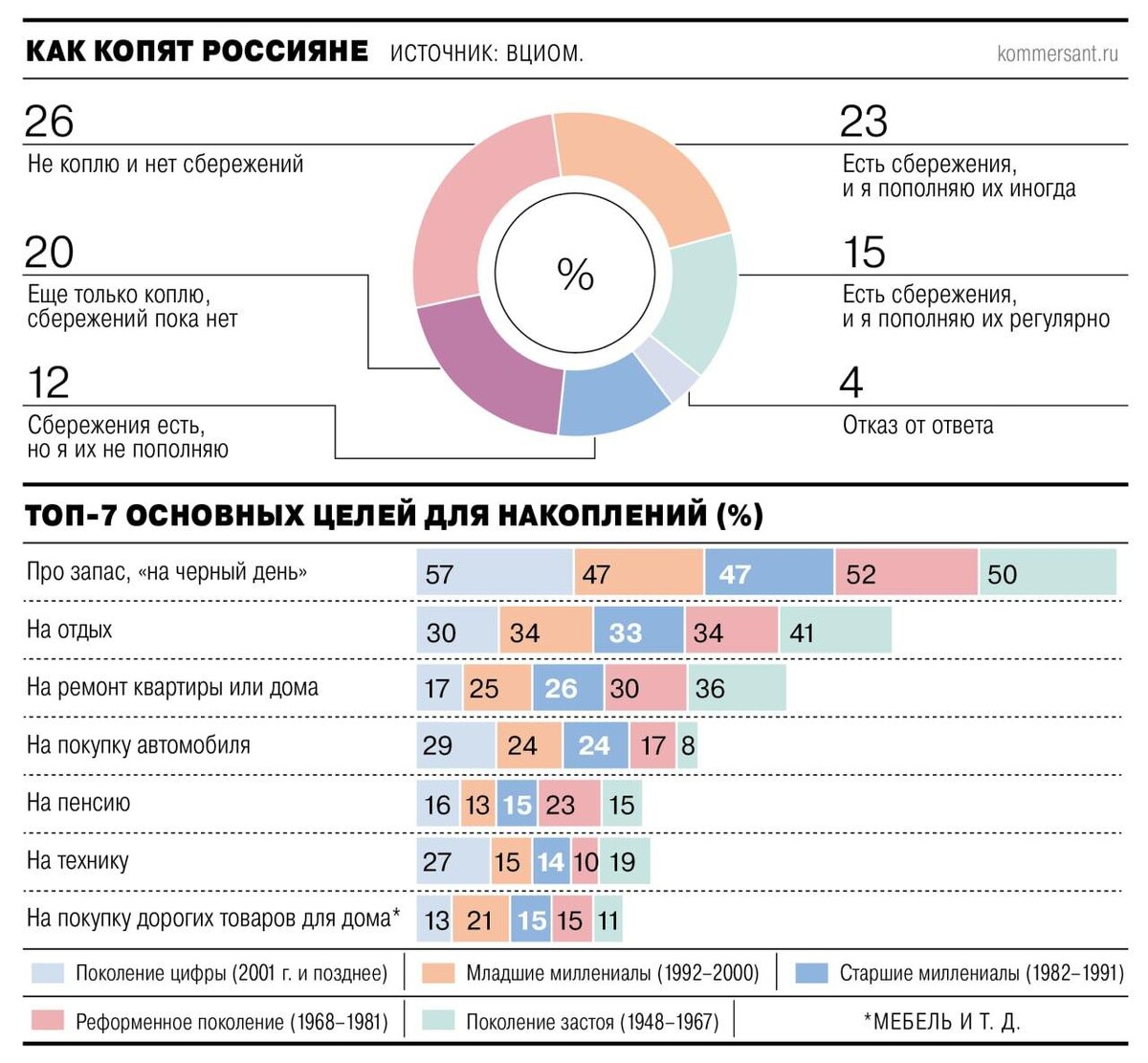

По результатам опроса, проведённого ВЦИОМ, 50% респондентов сообщили, что у них есть накопления, которые они регулярно пополняют.

Цели накоплений:

- половина тех, кто делает накопления, откладывают деньги на непредвиденные обстоятельства или про запас;

- 35% копят на отдых;

- 29% — на ремонт квартиры.

Примечательно, что среди популярных целей накопления нет покупки квартиры или первоначального взноса по ипотеке. Единственная цель, связанная с жильём, — это ремонт. Также копят на предметы для обустройства квартиры.

В контексте рекордно высоких ипотечных ставок в РФ эти данные выглядят абсолютно логичными и раскрывают несколько важных экономических трендов:

1. Для большинства населения покупка квартиры с помощью кредита перестала быть достижимой финансовой целью. Высокие ставки делают общую переплату неподъемной, а необходимость накопить крупный первоначальный взнос на фоне общей экономической неопределенности кажется нереалистичной. Рынок недвижимости для многих «заморожен».

2. Приоритет «финансовой подушки безопасности». Тот факт, что главная цель — «на непредвиденные обстоятельства», говорит о кризисном мышлении.

3. Смещение в сторону текущего потребления и качества жизни. Это свидетельствует о своеобразной «тактической» переориентации: поскольку крупные покупки недоступны, люди направляют ресурсы на сиюминутное поддержание и улучшение своего комфорта.

4. Косвенное подтверждение «перегрева» рынка. Данные косвенно подтверждают, что предыдущий ипотечный бум, подогретый льготными программами, возможно, удовлетворил часть спроса или был сконцентрирован в узких сегментах населения (например, у высокооплачиваемых специалистов или с помощью «серых» схем). Для широких масс этот рынок сейчас закрыт.

Вывод: Высокие ставки по ипотеке не просто «охладили» рынок, а фундаментально изменили финансовое поведение населения. Они сместили фокус с долгосрочных инвестиций в недвижимость на краткосрочную финансовую стабильность и текущее потребление.

#недвижимость #недвижка #брокер #ипотечныйброкер #риелтор #риэлтор #ипотека #семейнаяипотека #новостройки #вторичка #ипотечнаяставка #ставкапоипотеке

Ипотечный учебный центр™