Для предпринимателей на УСН грядут большие изменения. С 01.01.2026 (если эти поправки примут) вводится более низкий лимит дохода. Это вынудит многих «упрощенцев» впервые начать исчислять и платить НДС. Как не запутаться в новых требованиях? В статье рассмотрим, что нужно сделать, чтобы быть готовым к переходу на НДС, и представим инструкцию о том, как правильно рассчитать этот налог после превышения лимита.

Два главных изменения 2026 года: рост НДС и резкое падение лимита для «упрощенцев»

Последние месяцы 2025 года для всех, кто применяет УСН, проходят под знаком подготовки к новым правилам. С 01.01.2026 ситуация кардинально поменяется. До недавнего времени лимит, после которого нужно было платить НДС, составлял 60 млн рублей, что позволяло «упрощенцам» чувствовать себя относительно спокойно. Теперь же этот порог резко снижается, и, по предварительным данным, составит всего 20 млн рублей. Это ограничение, хоть и выше, чем 10 млн рублей, которое обсуждалось ранее, окажет влияние на массу компаний.

Вдобавок к этому, есть прогнозы о повышении основной ставки НДС до 22%. Вам нужно учесть этот момент в своем ценообразовании и стратегическом планировании, не дожидаясь наступления 2026 года. Начните подготовку к учету НДС прямо сейчас! За помощью вы всегда можете обратиться к экспертам Scloud, которые помогут безболезненно осуществить этот переход.

С УСН — на НДС: как считать лимит и когда возникает обязанность платить налог

Вы следите за финансами, и вот наступает, например, апрель 2026 года, когда доход с начала года (нарастающим итогом) превысил предполагаемую планку в 20 млн рублей. В этот момент вы «поднимаетесь» на совершенно иной уровень — становитесь обязательным плательщиком НДС. В новом статусе важно знать ключевые моменты.

Дата возникновения обязательства. Начало нового статуса, связанного с НДС, считается с первого числа месяца, который следует за месяцем превышения лимита, а не с нового квартала (п. 5 ст. 145 НК РФ). Если доход превысил порог в апреле 2026 года, то НДС начинаете начислять с 01.05.2026.

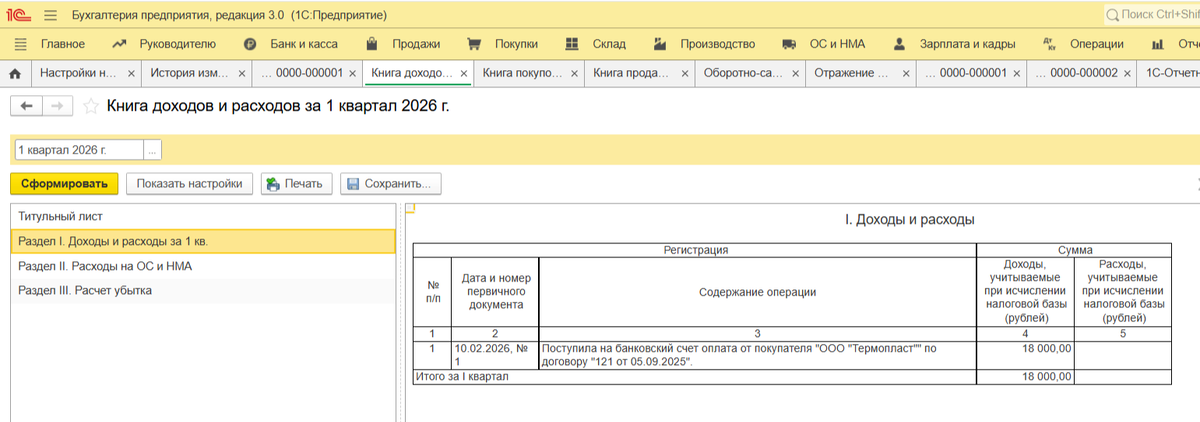

Расчет дохода для лимита. В этом случае порядок подсчета тот же, что и для всего дохода на УСН (ст. 346.15 НК РФ). Основа расчета — кассовый метод: доход фиксируется по факту получения денег. В расчет берутся данные из вашей КУДиР (Книга учета доходов и расходов), включающие выручку и внереализационные доходы.

Сложные случаи. Если вы используете УСН вместе с патентом, для расчета лимита суммируется выручка по обеим системам. Комиссионеры и агенты в расчет берут только свое агентское вознаграждение.

Право на «входной» НДС. Это один из самых сложных моментов. На УСН вы не могли брать «входной» НДС (тот, что в счетах от поставщиков) к вычету, а относили его на расходы. Теперь, перейдя на НДС (с общими ставками 20%/22% или 10%), вы получаете право на вычет по новым покупкам.

Важно! Пониженные ставки 5% или 7% права на вычет не дают.

НДС в цене остатков товаров, материалов или основных средств (ОС). Его, только применяя лишь общие ставки, можно принять к вычету, если:

- вы купили товары/работы/услуги (для перепродажи) до перехода и не успели включить налог в расходы (на УСН 15%);

- ОС и НМА еще не были введены в эксплуатацию.

Расчеты, связанные с НДС, особенно в период перехода, требуют внимательности. Если вам нужна помощь, доверьте это профессионалам. Избежать ошибок и рисков помогут эксперты — закажите консультацию у специалистов Scloud. Они не оставят вас без поддержки в сложный переходный период.

Начисление и отчетность по НДС: как «упрощенцу» работать по новым правилам

Как только «перешагнули» порог в предполагаемые 20 млн рублей, вы переходите на общие правила уплаты НДС. Статус «упрощенца» сохраняется за вами (если не превысили общий лимит для УСН), но в части НДС для вас теперь действуют правила Налогового кодекса.

Сумма налога к перечислению в бюджет (или к возврату) определяется просто: это разница между НДС, который вы предъявили покупателям (исходящий), и НДС, который вы взяли к вычету (входящий). Во входящий налог включается также налог по остаткам, который был рассмотрен выше.

Обязанности после перехода на НДС:

- Счета–фактуры: оформлять их при отгрузке или получении предоплаты — в течение пяти календарных дней с момента операции.

- Журналы учета: обязательно регистрировать все Сф в Книге продаж (выставленные) и Книге покупок (полученные).

Не забывайте, что работа на УСН продолжается, поэтому нужно вести КУДиР и платить «упрощенный» налог. Теперь вам придется совмещать два учета: по УСН и по НДС.

Сроки касательно НДС (квартальный период):

- декларация: сдается в электронной форме до 25-го числа месяца, идущего за истекшим кварталом.

- уплата налога: до 28-го числа каждого из трех месяцев после отчетного квартала, разбивая сумму на три равные части.

Автоматизация НДС–учета: настройка 1С и работа в ней после потери права на освобождение

Автоматизация — лучший способ упростить выполнение сложных налоговых требований. В вашей базе, например, 1С:Бухгалтерия, главное — внести изменения, чтобы система знала: вы превысили лимит и обязаны платить НДС. После этого программа сама начнет работать, следуя общим налоговым правилам.

Первый шаг: установка даты начала деятельности с НДС. Для этого нужно точно определить и зафиксировать момент, когда вы начинаете рассчитывать НДС. Допустим, ваша компания использует УСН 15%. В настройках учетной базы (раздел «Главное» — Настройки — Налоги и отчеты) необходимо отразить изменение: создайте новую запись в разделе истории учетной политики, которая начнет действовать с первого числа месяца после того, в котором ваш доход превысил лимит.

Также важно проверить, что в программе уже обновлена ставка НДС до 22% (предполагаемая) и что она автоматически проставляется во всех документах реализации, начиная с указанной даты перехода. Регулярное обновление программы обычно гарантирует актуальность ставок.

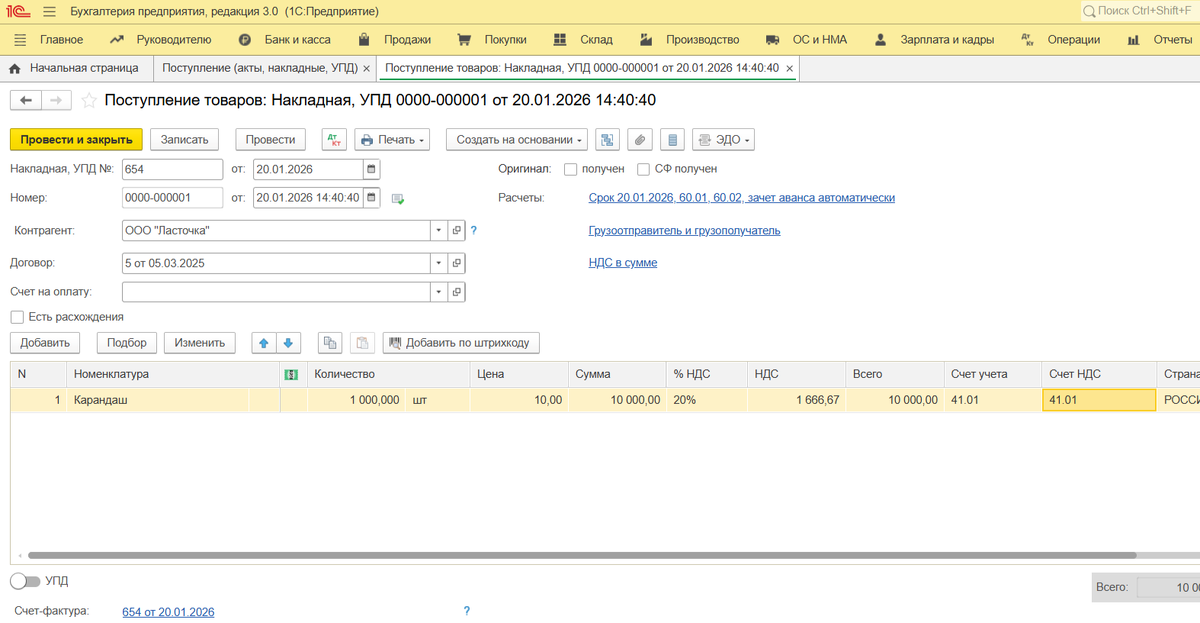

Второй шаг: самое сложное — принять к вычету «входной» НДС по остаткам товара. В качестве примера: вы купили товар, в цене которого был НДС. Так как вы были на УСН, НДС сразу был включен в себестоимость (счет 41.01).

До превышения лимита дохода часть товара была реализована без НДС, а когда покупатель заплатил, сумма реализации отразилась как доход в КУДиР.

Оплачивая счет поставщика, вы включаете в расходы только ту часть, которая соответствует уже проданным товарам.

Для того чтобы «вернуть» НДС по оставшимся товарам, создайте в 1С документ «Отражение НДС к вычету». Найти его можно в разделе «Операции» — НДС. Дата документа должна соответствовать дате перехода на НДС (в примере — 01.03.2026). После заполнения всех данных НДС отобразится в Книге покупок.

Однако чтобы заявленная сумма оказалась в Декларации, сформируйте документ «Формирование записей книги покупок», который находится в пункте «Регламентные операции НДС»: раздел «Операции» — Закрытие периода. Поскольку НДС был на счете 41.01 (включен в стоимость), его нужно оттуда исключить, чтобы принять к вычету.

После всех этих действий и завершения закрытия всех месяцев отчетного квартала вы можете составлять Декларацию по НДС. Она будет содержать данные о реализации с НДС и сумму к возмещению по остаткам товаров на момент перехода.

Если необходимые документы и проводки в базе отсутствуют, вычет НДС невозможен. Если вы столкнулись с затруднениями, у вас есть возможность получить экспресс–помощь от специалистов по работе в 1С компании Scloud.

Третий шаг: ведение операций с НДС — изменения в документах реализации с даты перехода. Начиная с первого дня месяца перехода, ваши документы по текущим операциям должны обязательно включать НДС по актуальной ставке. Это касается таких документов, как «Реализация (акты, накладные, УПД)», а также всех выданных счетов–фактур. Убедитесь, что программа автоматически фиксирует эти Сф в Книге продаж. Кроме того, все авансовые Сф, как выданные вами, так и полученные от поставщиков, теперь должны корректно отражать НДС.

Четвертый шаг: анализ НДС и автоматическое формирование квартальной отчетности. В конце каждого квартала необходимо выполнить проверку данных. Для этого используйте «Анализ по учету НДС»: раздел «Отчеты» — Анализ учета. Когда вы убедитесь, что данные верны, перейдите к формированию отчетности в разделе «Отчеты» — НДС — Отчетность по НДС. Программа выполнит расчет налога за вас, автоматически создав все необходимые регистры (Книгу покупок, Книгу продаж) и саму декларацию. Завершающий шаг — подача готовой декларации в электронном виде.

Краткие выводы: что нужно учесть «упрощенцу» в связи с НДС и новыми лимитами

Для всех, кто на УСН и планирует расти, 2026 год принесет существенные перемены. Повышение ставки НДС (до обсуждаемых 22%) и резкое уменьшение лимита дохода (до возможных 20 млн рублей) требуют от бизнеса серьезной корректировки финансового планирования и учета.

Главное условие успешного перехода — это автоматизированный учет. Если вы правильно и вовремя настроите базу, например, 1С:Бухгалтерия, программа сможет взять на себя самый трудоемкий процесс: расчет налога, учет вычетов и формирование отчетности, что особенно ценно для первой декларации. И знайте: если у вас возникнут затруднения, вы всегда можете получить помощь у специалистов Scloud, которые готовы проконсультировать вас по всем вопросам, связанным с использованием 1С.