Банковская система — это кровеносная система экономики любого государства. Она перекачивает финансовые ресурсы, обеспечивая жизнь бизнеса и комфорт граждан. Российская банковская система — это сложный, динамичный и порой противоречивый организм, прошедший через этапы бурного роста, суровых кризисов и беспрецедентного внешнего давления. Давайте разберемся, как она устроена, как работает и какие вызовы перед ней стоят сегодня.

Двухуровневая конструкция: Кто главный?

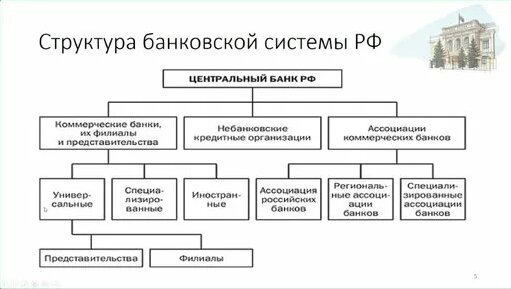

Как и в большинстве стран мира, банковская система России имеет двухуровневую структуру.

Первый уровень — Центральный банк Российской Федерации (Банк России).

Это главный регулятор и «банк банков». Его роль невозможно переоценить. Если представить систему в виде организма, то ЦБ — это его мозг и центральная нервная система. В его функции входит:

· Денежно-кредитная политика: Контроль над инфляцией через ключевую ставку. Когда ЦБ повышает ставку, кредиты дорожают, экономика «остывает», а инфляция замедляется. Когда понижает — кредиты дешевеют, стимулируя рост бизнеса и потребления. В последние годы ЦБ проводит политику дорогих денег, чтобы вернуть инфляцию к целевым 4%.

· Надзор и регулирование: ЦБ выдает и отзывает лицензии у банков, устанавливает для них нормативы (например, по достаточности капитала), проверяет их деятельность. Печально известная «зачистка» банковского сектора в 2013-2017 годах, когда были отозваны сотни лицензий, — это работа ЦБ по оздоровлению системы и борьбе с «отмывателями» и финансовыми пирамидами.

· Эмиссия денег: Только ЦБ имеет право печатать наличные рубли.

· Управление золотовалютными резервами (ЗВР): Накопление и управление резервами — ключевой фактор финансовой стабильности страны, особенно в условиях санкций.

· Развитие финансового рынка: Продвижение безналичных платежей, развитие биржевой инфраструктуры, защита прав потребителей финансовых услуг.

Второй уровень — коммерческие банки и небанковские кредитные организации (НКО).

Это те институты, с которыми ежедневно взаимодействуют компании и простые люди. Они делятся на несколько категорий:

1. Кредитные организации с универсальной лицензией: Имеют право на полный спектр операций: привлечение вкладов, выдача кредитов, расчетно-кассовое обслуживание, операции на рынке ценных бумаг и т.д.

2. Кредитные организации с базовой лицензией: Введены в 2018 году для небольших банков. Их возможности ограничены: они не могут привлекать вклады от неограниченного круга лиц на суммы свыше 300 млн руб., устанавливать повышенные ставки, заниматься сложными инвестиционными операциями. Это сделано для снижения рисков в системе.

3. Небанковские кредитные организации (НКО): Специализируются на отдельных операциях, например, на переводе денег (как Contact) или на микрофинансировании (МФО).

Ландшафт рынка: Несколько гигантов и длинный хвост

Российский банковский сектор высококонцентрирован. Более 60% активов всего сектора контролируется государством. Это так называемая «большая четверка» системообразующих банков:

· Сбербанк: Безусловный лидер, «государство в государстве». На его долю приходится около трети всех активов системы. Это банк с самой большой филиальной сетью и клиентской базой.

· ВТБ: Второй по величине, также контролируется государством. Фокус на корпоративном бизнесе, крупных проектах и оборонной промышленности.

· Газпромбанк и Россельхозбанк: Крупные банки с узкой отраслевой специализацией (ТЭК и АПК соответственно), но активно развивающие розничное направление.

За ними следует группа частных банков, которые играют значительную роль: Альфа-Банк, Тинькофф, Открытие и др. Они часто являются драйверами инноваций, особенно в области цифровизации.

И, наконец, существует длинный «хвост» из сотен небольших региональных и отраслевых банков, которые обслуживают локальный бизнес и население.

Ключевые вызовы последнего десятилетия

1. Санкционное давление (с 2014 и особенно с 2022 года). Это главный вызов, кардинально изменивший правила игры. Отключение крупнейших банков от международной системы SWIFT, заморозка золотовалютных резервов, ограничения на поставки технологий — все это стало стресс-тестом для системы. Ответом стали:

· Переориентация на внутренний рынок и страны «Глобального Юга».

· Развитие собственной финансовой инфраструктуры (Система передачи финансовых сообщений — СПФС, аналог SWIFT; Национальная система платежных карт «Мир»).

· Девальвация рубля и всплеск инфляции в 2022 году, с которыми ЦБ удалось справиться жесткими мерами.

2. Цифровая трансформация. Россия до 2022 года была одним из мировых лидеров по проникновению безналичных платежей. Платежи через QR-коды, онлайн-кредитование за минуты, удаленное открытие счетов — все это стало нормой. Финтех-компании и необанки (как Тинькофф) броси вызов традиционным игрокам, заставив их резко ускорить цифровизацию.

3. Высокие процентные ставки и замедление кредитования. Борьба с инфляцией заставляет ЦБ держать высокую ключевую ставку. Это сдерживает рост экономики, так как дорогие кредиты становятся менее доступными для бизнеса и населения. Баланс между инфляцией и ростом — постоянная головоломка для регулятора.

4. Сужение доступа к международным рынкам капитала. Российские банки и компании лишились возможности дешево занимать на Западе. Это создает дефицит длинных и дешевых денег, необходимых для масштабных инвестиционных проектов.

Что ждет банковскую систему в будущем?

Прогнозы делать сложно в условиях высокой неопределенности, но можно выделить несколько устойчивых трендов:

· Дальнейшая концентрация: Роль госбанков будет только усиливаться, мелкие частные банки могут поглощаться или уходить с рынка.

· Суверенизация и импортозамещение: Развитие собственных платежных систем, IT-решений и финансовых технологий станет вопросом не выгоды, а выживания.

· Рост важности кибербезопасности: С переходом всего в цифру банки становятся главной мишенью для хакеров. Защита данных и средств клиентов — приоритет номер один.

· Фокус на ESG (экологическая, социальная и управленческая ответственность): Несмотря на санкции, тренд на «зеленое» финансирование и ответственные инвестиции будет сохраняться, особенно при выходе на азиатские рынки.

Заключение

Банковская система России прошла долгий путь от хаоса 90-х до становления жестко регулируемым и технологичным сектором. Сегодня она существует в условиях беспрецедентного внешнего давления, которое одновременно является и угрозой, и стимулом для развития собственных сил. Ее будущее будет зависеть от способности адаптироваться к новой реальности: обеспечивать финансовыми ресурсами экономику в изоляции, поддерживать стабильность национальной валюты и продолжать цифровую эволюцию, не теряя при этом надежности. Это сложная задача, от решения которой зависит благополучие каждого гражданина и страны в целом.

---