Автоматизированная упрощенная система налогообложения или АУСН — это специальный налоговый режим, созданный в рамках эксперимента по снижению налоговой нагрузки и упрощению учета для малого бизнеса. Организации и ИП, применяющие АУСН, освобождаются от необходимости самостоятельно считать налог, сдавать отчетность (декларации, РСВ и пр.), а также платить страховые взносы за своих сотрудников. Кроме того, плательщики АУСН не проходят выездные налоговые проверки.

В 2026 году АУСН продолжает действовать. Однако, несмотря на очевидные преимущества, к данному спецрежиму нужно подходить с особым вниманием, поскольку он имеет строгие ограничения по срокам, регионам и лимитам.

АУСН: сроки и регионы действия

Автоматизированная упрощенная система налогообложения была введена в 2022 году в качестве экспериментального проекта по снижению налоговой нагрузки малого бизнеса (Федеральный закон от 25.02.2022 № 17-ФЗ). Изначально эксперимент был запущен в четырех субъектах РФ: Москва, Московская и Калужская области, а также Республика Татарстан. Но с 2025 года другие регионы получили возможность вводить АУСН на своей территории.

Важно помнить, что территория применения спецрежима до сих пор ограничена: АУСН доступна только в тех регионах, которые официально ввели этот режим на своей территории, — отмечает ведущий эксперт по налогообложению Надежда Самкова. — Плательщикам необходимо отслеживать актуальную информацию на сайте ФНС или в региональных новостях.

Также следует обратить внимание на следующие моменты:

- АУСН является временным экспериментом: на данный момент его действие официально продлено только до 31 декабря 2027 года;

- существует возможность перехода на АУСН с других систем налогообложения (УСН, НПД), а не только при регистрации компании и ИП;

- плательщики могут перейти на автоматизированную упрощенку с 1 числа любого месяца (Федеральный закон от 08.08.2024 № 259-ФЗ), но проработать на АУСН нужно минимум 12 календарных месяцев, а добровольный отказ от спецрежима возможен только с 1 января следующего года.

Хотите получить запись вебинара «АУСН в 2026 году»?

Подписывайтесь на наш телеграм-канал

Кто может применять АУСН

Для того чтобы иметь право применять автоматизированную упрощенную систему налогообложения в 2026 году, организации и индивидуальные предприниматели (ИП) должны строго соответствовать ряду критериев.

Основные требования для АУСН:

- совокупный доход за текущий или предыдущий год, рассчитанный кассовым методом, должен составлять не более 60 миллионов рублей;

- остаточная стоимость основных средств не должна превышать 150 миллионов рублей;

- средняя численность сотрудников — не более 5 человек;

- расчетный счет должен быть открыт в уполномоченном банке, принимающем участие в эксперименте (перечень таких банков можно посмотреть на официальном сайте налоговой службы в разделе АвтоУСН);

- все работники должны являться налоговыми резидентами РФ и получать зарплату на банковскую карту;

- не должно быть филиалов и обособленных подразделений;

- доля участия сторонних организаций в уставном капитале не должна превышать 25%.

При расчете численности необходимо учитывать не только сотрудников по трудовым договорам, но и исполнителей по договорам ГПХ, не являющихся самозанятыми. Для АУСН важна средняя численность работников, рассчитанная по правилам статистики, а не среднесписочная численность. При этом сотрудники в декретном отпуске или отпуске по уходу за ребенком, а также самозанятые исполнители из расчетов исключаются.

Также на АУСН существуют ограничения по видам деятельности (п. 2 ст. 3 Федерального закона № 17-ФЗ). Даже при соблюдении всех вышеперечисленных лимитов и условий, АУСН не могут применять:

- банки, микрофинансовые организации, ломбарды;

- нотариусы и адвокаты, занимающиеся частной практикой;

- некоммерческие организации;

- крестьянские (фермерские) хозяйства;

- производители подакцизных товаров и организации, добывающие полезные ископаемые;

- иностранные организации и др.

Тихая гавань в налоговый шторм: почему реформа обошла стороной АУСН и что будет дальше

Феоктистова Екатерина

Особенности бизнеса на АУСН

На автоматизированной упрощенной системе налогообложения доступны две ставки:

- 8% для объекта «Доходы»;

- 20% для объекта «Доходы минус расходы».

Налогоплательщикам на АУСН не нужно уплачивать страховые взносы и вести учет доходов и расходов. Все необходимые данные налоговая получает через контрольно-кассовую технику, от уполномоченных банков, а также на основе сведений, указанных в личном кабинете налогоплательщика.

Следует учитывать, что льгота по страховым взносам носит временный характер (до конца 2027 года), — отмечает Надежда Самкова. — Бизнесу стоит крайне осторожно подходить к финансовому планированию фонда оплаты труда, чтобы избежать его резкого увеличения по завершении эксперимента.

Отчетность на автоматизированной упрощенке сведена к минимуму. В большинстве случаев бизнесу не приходится отчитываться ни в налоговую, ни в Соцфонд. Такие формы как годовая декларация, РСВ, 6-НДФЛ и ЕФС-1 на АУСН не сдаются. ФНС рассчитывает налог самостоятельно и уведомляет налогоплательщика о сумме, которую необходимо выплатить.

Налоговый период на АУСН равен одному календарному месяцу. Уведомление о необходимости уплаты налога приходит не позднее 15 числа месяца, следующего за истекшим периодом. До 25 числа налог следует уплатить.

Отчетность на АУСН может потребовать лишь в отдельных случаях:

- если налогоплательщик выплачивает дивиденды — сдается декларация по налогу на прибыль;

- если налогоплательщик выставляет счета-фактуры с НДС — сдается декларация по НДС;

- если у налогоплательщика есть трудоустроенные сотрудники — сдаются подраздел 1.1. (сведения о трудовой деятельности) и подраздел 1.2. (сведения о страховом стаже) подраздела 1 формы ЕФС-1.

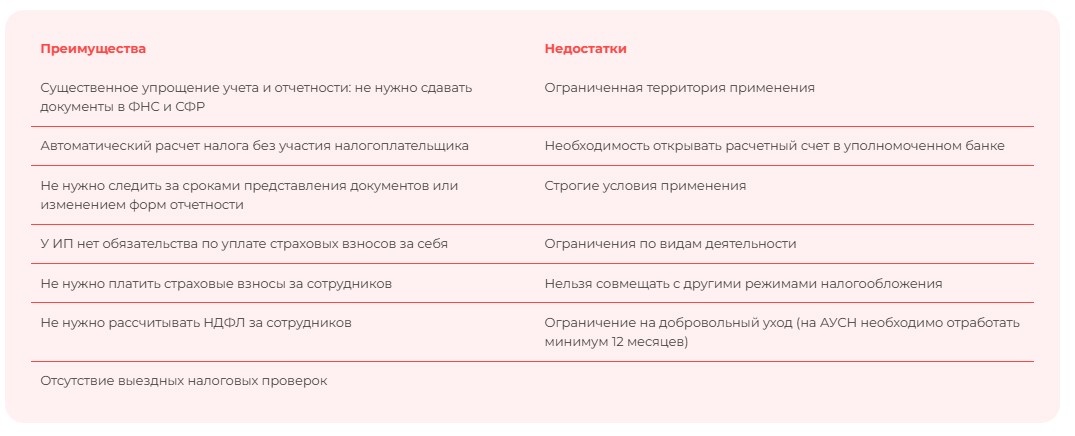

Преимущества и недостатки спецрежима АУСН

В таблице ниже можно наглядно ознакомиться с плюсами и минусами применения автоматизированной упрощенной системы налогообложения:

Как действующему бизнесу перейти на АУСН

В 2026 году организации и ИП на УСН, а также плательщики НПД могут перейти на автоматизированную упрощенную систему с 1 числа любого месяца, независимо от даты регистрации их бизнеса. Достаточно направить в ФНС уведомление об отказе от УСН/НПД и переходе на автоматизированный спецрежим.

Для бизнеса, переходящего с УСН «Доходы минус расходы», нет возможности учесть на автоматизированной упрощенке расходы, относящиеся к периодам до начала применения АУСН.

Уведомление можно сформировать и отправить двумя способами:

- через личный кабинет налогоплательщика на сайте ФНС;

- через уполномоченный банк.

ФНС отмечает, что те предприниматели, которые зарегистрированы в одном из четырех экспериментальных регионов, но ведут свою деятельность в каких-то других субъектах РФ, также имеют право перейти на АУСН (Письмо ФНС от 27.06.2022 № СД-4-3/7908@).

Как перейти на АУСН: сроки, риски и особые условия

Дарья Алексеева