Последнее изменение: 24.11.2025

Источник: законопроект № 1026190-8

Для кого важно: работодатели, бухгалтеры, специалисты по расчёту зарплаты, кадровики, пользователи 1С

Кажется, мы только привыкли к текущим правилам расчёта НДФЛ, только отладили процессы, только настроили 1С и выдохнули… но нет. С 2026 года — новая волна изменений. Законопроект о налоговой реформе-2026, принятый в третьем чтении 20.11.2025, снова меняет правила игры.

На этот раз изменения касаются порядка расчёта НДФЛ с выплат, определяемых из среднего заработка. И да — речь снова о выделении долей районных коэффициентов (РК) и северных надбавок (СН).

Если вы работаете в северных регионах или в местностях с районным коэффициентом, тема коснётся вас напрямую.

Что именно изменится?

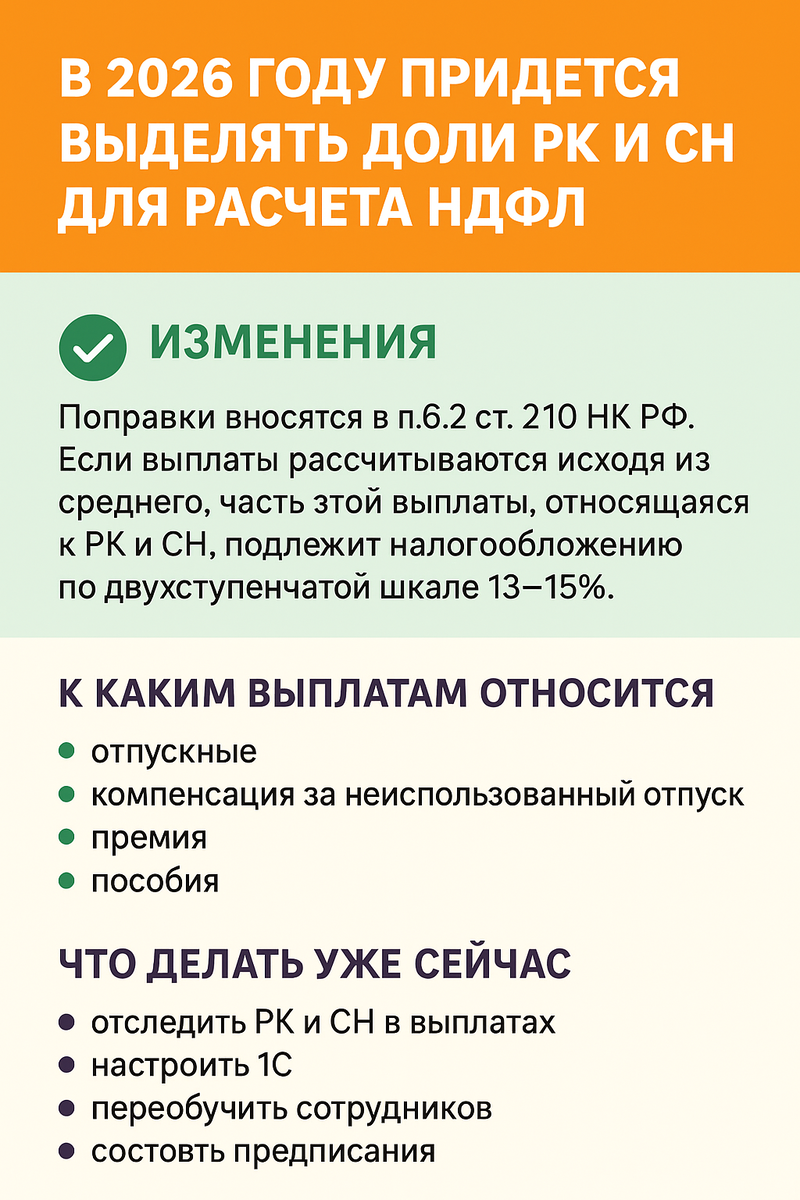

Поправки вносятся в п. 6.2 ст. 210 НК РФ.

К нему добавлен новый абзац, который вводит особый порядок налогообложения.

Теперь:

Если выплата рассчитывается исходя из среднего заработка, то часть этой выплаты, относящаяся к РК и СН, должна облагаться НДФЛ по двухступенчатой шкале 13–15%, предусмотренной п. 1.2 ст. 224 НК РФ.

То есть:

- основная сумма — по обычным ставкам,

- доля, приходящаяся на РК и СН — по особым ставкам.

К каким выплатам это относится?

- отпускные;

- компенсация за неиспользованный отпуск;

- выплаты за время командировки (если оплата по среднему);

- некоторые виды среднего заработка, предусмотренные ТК РФ;

- выплаты, рассчитываемые исходя из денежного довольствия/содержания и их составляющих.

Что важно понимать:

Новый порядок применяется только в тех случаях, когда на выплаты не распространяется первый абзац п. 6.2 ст. 210 НК РФ (там речь идет о других исключениях).

Почему это неожиданно?

Изначальная версия законопроекта вообще не затрагивала п. 6.2 ст. 210 НК РФ.

Поправки были добавлены ко второму чтению, что и стало сюрпризом для профессионального сообщества — бухгалтеров, кадровиков и разработчиков ПО.

Иначе говоря, мы получили изменения «в комплекте» с общей налоговой реформой, хотя по факту речь идёт о довольно узкой, но трудозатратной области расчёта.

Почему это важно для работодателей и расчётчиков?

Потому что теперь придётся:

1. Выделять долю РК и СН в выплатах по среднему

А это значит переработку методики — нужно корректно определить, какая часть отпускных или других выплат «содержит» РК или СН.

2. Настраивать 1С и другие зарплатные системы

Так как системы автоматически считают НДФЛ с отпускных по общим правилам, придётся:

- обновлять релизы,

- проверять правильность расчётов,

- тестировать начисления,

- менять внутренние регламенты.

3. Переобучать сотрудников

Особенно пользователей, которые занимаются начислением отпускных и больничных.

4. Перепроверять налоговую базу

Ошибки в распределении долей могут привести к:

- недоудержанию НДФЛ,

- дополнительным начислениям,

- пеням,

- уточнёнкам.

Главный вопрос: всех ли выплат среднего заработка коснётся новый порядок?

На данный момент это не очевидно.

Остаётся открытым ключевой момент:

Нужно ли будет применять новый порядок к пособиям по временной нетрудоспособности?

С одной стороны:

- пособия считаются по среднему,

- но они не облагаются НДФЛ,

- и на них распространяются отдельные правила расчёта из ФСС.

С другой стороны:

- формулировка законопроекта пока достаточно общая,

- и исключения могут появиться только после принятия итоговой редакции закона и разъяснений ФНС/Минфина.

Поэтому пока сохраняется неопределённость, которая требует ожидания:

- официального текста закона,

- методических рекомендаций,

- обновлений 1С (и их комментариев).

Что нужно делать уже сейчас?

Даже если закон ещё не подписан, а постановлений и писем нет, разумно уже готовиться.

1. Отследите региональные коэффициенты и северные надбавки в выплатах

Если у вас несколько филиалов — подготовьте таблицу условий.

2. Посмотрите, как в вашей 1С формируются отпускные

Понимаете ли вы, где выделяется РК?

Если нет — лучше разобраться заранее.

3. Готовьте сотрудников

Заранее предупредите:

- бухгалтеров,

- кадровиков,

- расчётчиков,

- HR с функциями расчёта.

4. Отслеживайте обновления 1С

Разработчики, скорее всего, оформят отдельные механизмы расчёта долей.

5. Планируйте тестирование в январе–феврале 2026

Первые отпускные по новым правилам могут «сложиться» уже в январе.

Что это значит в целом?

То, что нас снова ждёт период адаптации:

- корректировка процессов,

- дополнительные расчёты,

- новые проверки,

- и, возможно, определённая путаница на старте.

Но такие изменения показывают и другое:

гибкость и готовность к реформам становятся ключевыми навыками всех, кто работает с расчётом заработной платы.

Если вы бухгалтер, кадровик или специалист по ЗУП — ваша работа снова требует внимания, аккуратности и оперативной реакции.