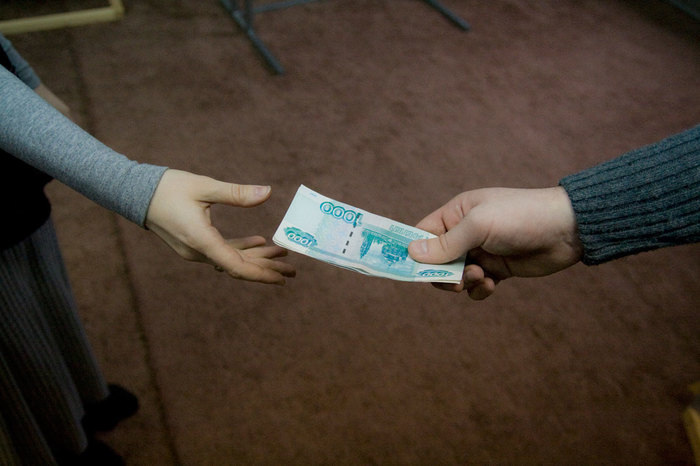

Это начинается с невинного сообщения. Легкого стука в дверь. Негромкого звонка. Фраза, знакомая, наверное, каждому второму жителю постсоветского пространства: «Сосед, выручи… пятьсот рублей до зарплаты. Завтра же отдам!». За ней следует улыбка, чуть виноватая, чуть уверенная. И ты, оказавшись в ловушке между простой человеческой жалостью и смутным внутренним протестом, достаешь кошелек. Пятьсот рублей. Не деньги, а сущие копейки в масштабах вечности! Мелочь, которая не должна влиять ни на что. Но почему же тогда рука движется так неохотно? И почему этот, вроде бы бытовой, микрокредит оставляет после себя такой неприятный, липкий осадок?

Мы не будем говорить о крупных суммах. Речь — о микроэкономике человеческих отношений. О тех самых пятистах, тысяче, полутора рублях, которые становятся разменной монетой в сложной игре под названием «межличностная экономика». Это феномен, достойный глубокого анализа, ведь в нем переплетаются психология, социология и чистый меркантилизм.

Экономика доверия: ваш сосед как "токсичный актив"

Казалось бы, что такое 500 рублей? Стоимость двух чашек кофе в недорогой кофейне. Половина дешевого обеда. Ничего. Абсолютное ничто. Но давайте посмотрим глубже. Эти 500 рублей — не просто купюра. Это — ваше доверие. Это — ваше время, потраченное на ее заработок. Это — ваш психологический комфорт, который вы теперь обмениваетесь на роль «кредитного офицера» для ближнего своего.

Каждый такой заем — это микротранзакция, выходящая далеко за рамки финансов. Вы даете деньги, а в долговую расписку, написанную невидимыми чернилами, вписываются:

- Ваше ожидание возврата.

- Ваше раздражение, если возврат задерживается.

- Ваша оценка личности просителя.

- Ваша энергия, потраченная на напоминание или, что еще хуже, на избегание разговора о долге.

Возникает парадоксальная ситуация. Должник — свободен. Он получил желаемое и может жить дальше, пока вы, кредитор, несете бремя. Бремя ожидания. Бремя неловкости. Вы начинаете чувствовать себя виноватым — представьте себе! — за то, что возможно, спросите о своих же деньгах.

Экономисты назвали бы это «высокими транзакционными издержками» при нулевой доходности. Проще говоря — сплошные убытки и головная боль.

А что же проситель? Для него это часто не просто деньги. Это — модель поведения.

Удобная, отработанная, не требующая усилий. Зачем планировать бюджет? Зачем откладывать на мелкие нужды? Зачем искать подработку? Рядом есть вы — его личный, беспроцентный, беззалоговый фонд. И этот фонд, в отличие от банка, не подаст на него в суд, не начислит пеню. Максимум — надует губы. С этим можно жить.

И вот он — ключевой момент. Постоянные просьбы — это не о деньгах. Это об отношениях. Это о попытке перевести ваше общение в парадигму «покровитель — проситель». Вы становитесь не соседом, не другом, не коллегой. Вы становитесь ресурсом. И самое страшное — ресурсом возобновляемым.

Лайфхак из реальной жизни: банка как экономический и психологический инструмент

А теперь я расскажу Вам очень поучительную историю. И это не просто забавный случай. Это гениальное в своей простоте решение, которое ломает всю описанную выше патологическую экономику.

Представьте. Дачный поселок. Лето. Ко мне регулярно наведывается сосед Николай. Человек в целом неплохой, но с одной червоточинкой — хроническая неспособность жить по средствам. Его визиты стали ритуалом: стук в калитку, улыбка, разговор о погоде и… предсказуемая просьба. «Тысячу до пятницы? Верну, честно!». Он возвращал. Ровно через неделю история повторялась. Замкнутый круг. Я чувствовал себя не соседом, а банкоматом с функцией светской беседы.

И вот однажды, когда он снова протянул руку за купюрой, я совершил ритуал, который все изменил.

— Коля, — сказал я, — я дам тебе деньги. И еще кое-что.

Я протянул ему заветную тысячу и… пустую стеклянную банку из-под соленых огурцов.

Он смотрел на меня с недоумением...

— Слушай внимательно, — продолжил я, делая паузу после каждого предложения для веса. — Вот деньги. А это — твой личный финансовый резервный фонд. Правила просты. Когда захочешь вернуть долг — не неси его мне. Положи. В банку. Когда тебе снова понадобятся деньги — не приходи ко мне. Возьми. Из банки. А ко мне с этим вопросом — НИКОГДА. Больше. Не приходи. Понял?

Эффект был поразительным. Сначала — шок. Потом — медленное осознание. И наконец — тихое, почти смиренное согласие. Он взял банку. И ушел.

Что же произошло с точки зрения нашей «экономики малых долгов»?

- Я вернул ему ответственность. Теперь его проблема с ликвидностью была его проблемой. Не моей. Я перестал быть внешним регулятором его финансовых потоков. Он стал сам себе и заемщиком, и кредитором.

- Я визуализировал абсурд. Банка — это физическое, осязаемое воплощение его порочного круга. Он видел ее на своей полке. Пустую. Потом с деньгами. Потом снова пустую. Это был молчаливый укор, более красноречивый, чем любые мои слова.

- Я установил железобетонную границу. Фраза «НИКОГДА. Больше. Не приходи.» была не просто просьбой. Это был ультиматум. Четкий, недвусмысленный, лишенный эмоциональной подоплеки. Я отделил человеческие отношения от финансовых. Теперь мы могли общаться как соседи, а не как кредитор и должник.

Это был акт экономико-психологического джиу-джитсу. Я использовал его же энергию — энергию просьбы — и перенаправил ее обратно на него, заставив систему работать в автоколебательном режиме. Без моего участия.

Как отвадить навязчивых просителей: стратегии и тактики

Не всем повезет иметь дело с таким «восприимчивым» заемщиком, как мой сосед Николай. Чаще встречаются более навязчивые «игроки» этого поля. Что с ними делать? Как защитить свои границы и свой кошелек?

1. Стратегия «Зеркало вопросов».

Когда к вам обращаются с просьбой, не отвечайте сразу. Задайте встречный вопрос.

— Одолжи пять тысяч до завтра!

— А что случилось? Почему именно сейчас? А нет ли возможности взять в день зарплаты у бухгалтерии аванс?

Это переводит диалог из плоскости «проситель-даритель» в плоскость «проблема-решение». И теперь уже проситель должен оправдываться, объяснять, тратить свою энергию. Часто они к этому не готовы.

2. Стратегия «Финансовая прозрачность».

Ссылайтесь на общие финансовые правила.

— Я понял тебя. Но у меня железное правило: никогда и никому не даю в долг. Ни друзьям, ни родственникам. Так я уже сохранил несколько хороших отношений.

Это обезличивает отказ. Вы отказываете не ему, а нарушаете свое правило. А правила, как известно, незыблемы.

3. Стратегия «Технической невозможности».

— Я бы с радостью, но все свободные средства сейчас в проекте / в долгосрочном депозите / вложены в активы. Жить нечем, сам на макаронах сижу!

Этот метод хорош, но требует актерского мастерства. Вы должны выглядеть искренне растерянным и почти таким же нуждающимся, как и ваш визави.

4. Стратегия «Асимметричного ответа» (как с банкой).

Предложите помощь, но не деньгами.

— Денег дать не могу. Но я могу помочь тебе составить бюджет / найти подработку / и тому подобное...

Это ставит просителя в тупик. Ему нужны быстрые деньги, а не решение его глубинных проблем. От такой помощи он, скорее всего, вежливо откажется.

Главное — сказать «НЕТ» первый раз. Это самый сложный шаг. Он требует мужества. Но он же — самый эффективный. После первого отказа мир не рухнет. А вот уважение к вам — возможно, вырастет. И уж точно вы отсечете тех, для кого вы были лишь удобным кошельком на ножках.

Послесловие. Банка как символ

Что стало с Николаем? Он пару раз брал деньги из банки. Потом — перестал. Банка, как мне рассказала его жена, простояла на полке несколько месяцев, а потом отправилась в мусорный бак. Ритуал был нарушен. Магия — развеяна. Он нашел другой способ решать свои временные финансовые трудности. Или просто научился с ними жить.

Эта стеклянная банка стала для меня мощным символом. Символом того, что личные финансы — это прежде всего вопрос личной ответственности и дисциплины. И что иногда самое мудрое экономическое решение — это не дать человеку рыбу, и даже не дать ему удочку. А указать ему на то, что удочка уже лежит у него в руках. Нужно только перестать просить и начать ловить.

Так что в следующий раз, когда услышите этот знакомый стук в дверь и фразу «Займи до зарплаты…», помните: вы имеете полное право не быть чьим-то страховым фондом. Ваши деньги — это ваш труд, ваше время, ваша жизнь.

И тратить их — или, что чаще, просто отдавать — на поддержание чьей-то финансовой безответственности… Не самое разумное вложение. Иногда лучшая финансовая стратегия — это просто сказать «нет». Или… купить оптом пустых банок. На всякий случай.

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.