Вопрос рефинансирования стал одним из самых популярных среди заемщиков в 2025 году. На фоне снижения ключевой ставки, массовых отказов по новым кредитам и роста долговой нагрузки россияне ищут способы снизить ежемесячные платежи и оптимизировать кредиты.

Но, несмотря на кажущуюся простоту «один кредит закрываем другим», рефинансирование — один из самых сложных и неоднозначных финансовых инструментов. Оно действительно может экономить сотни тысяч и даже миллионы рублей, но только если процедура рассчитана правильно. В остальных случаях оно растягивает переплату, увеличивает срок кредита и может обернуться дорогостоящей ошибкой.

Сегодня мы подробно разберём, как работает рефинансирование, как оценить его выгоду и какие подводные камни подстерегают заемщика. Параллельно объясним, чем рефинансирование отличается от реструктуризации, и почему банки так часто отказывают в одобрении.

ЧТО ТАКОЕ РЕФИНАНСИРОВАНИЕ

И почему интерес к нему растёт

Рефинансирование — это оформление нового кредита в другом банке для погашения старого, но на более выгодных условиях. В 2025 году рынок увидел настоящий всплеск интереса:

- Тем не менее рефинансирование пока не стало массовым — банки возвращают продукт в линейки постепенно и осторожно.

Причина проста: ставки остаются высокими, и выгода появляется только в отдельных случаях. Но в условиях жёсткой денежно-кредитной политики и рекордного уровня ПДН многие готовы «бороться» даже за снижение на 1–2%.

Как понять, выгодно ли рефинансирование: расчет в четыре шагa

Эксперты подчёркивают: ставка — не главный показатель. Важно учитывать полную стоимость кредита, дополнительные комиссии и срок выплат.

Шаг 1. Сравнить процентные ставки, но учитывать остаток долга.

Рефинансирование считается не от первоначальной суммы кредита, а от того, что осталось выплатить.

Шаг 2. Сравнить ПСК (полную стоимость кредита).

В ПСК входят:

- проценты,

страховки,

комиссии,

сервисные платежи.

Шаг 3. Учесть все расходы.

Страховки, нотариус, оценка недвижимости — всё это должно войти в расчет выгоды.

Шаг 4. Рассчитать срок окупаемости.

Если экономия на платеже окупает расходы быстро — рефинансирование выгодно.

Разбор примера (по материалам экспертов)

Кредит: 2 млн ₽ на 15 лет под 27%

Рефинансирование: 18% + расходы 25 тыс.

Результат:

- Старый ежемесячный платёж: 45 835 ₽

- Новый ежемесячный платёж: 32 208 ₽

- Экономия в месяц: 13 627 ₽

- Экономия от переплаты: 2,45 млн ₽

- Чистая выгода после расходов: 2,427 млн ₽

Это яркий пример того, что рефинансирование может экономить миллионы — но только если разница ставок существенная.

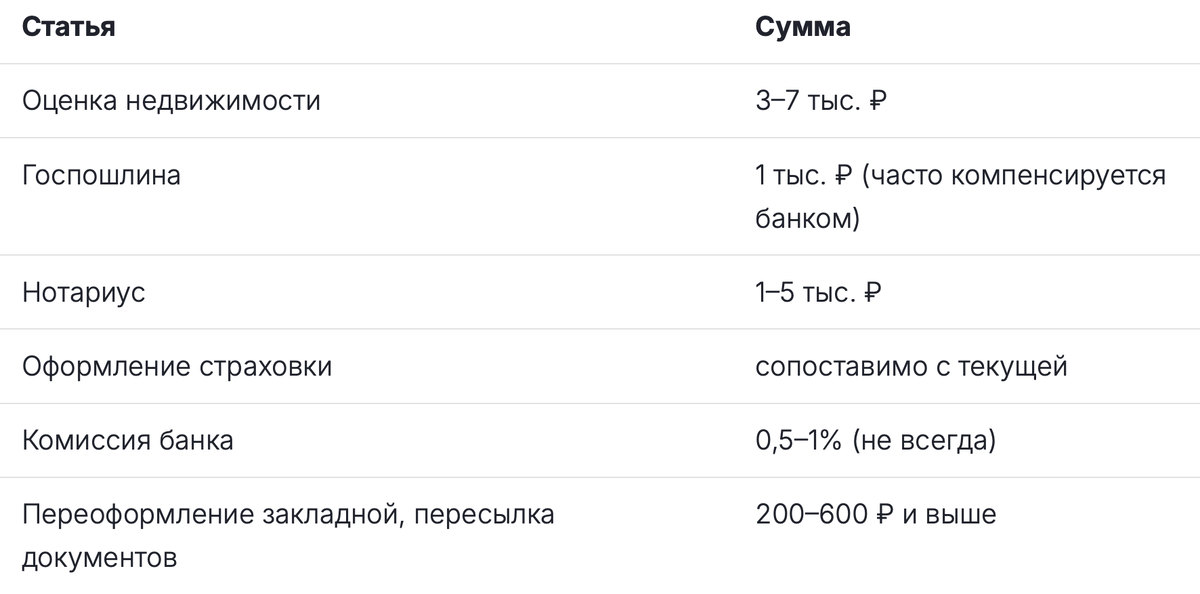

Скрытые расходы, о которых забывают 8 из 10 заемщиков

Даже если новая ставка выглядит привлекательной, выгода может исчезнуть после подсчёта сопутствующих трат. Типовые расходы при рефинансировании:

В среднем расходы составляют 2–5% от остатка долга. Некоторые банки компенсируют оценку или пошлину, но это нужно уточнять заранее.

БАНКИ МАССОВО ОТКАЗЫВАЮТ:

Реальные причины

Сегодня одобрение получить гораздо сложнее, чем несколько лет назад. Причина — ужесточение требований Центробанка к показателю долговой нагрузки (ПДН).Банк откажет, если:

- ПДН выше 50% — в 2025 году это критическая граница.

- Есть просрочки — даже технические.

- Кредитная история содержит частые заявки и отказы.

- Доходы неполностью подтверждены.

- Заёмщик подал заявки в несколько банков одновременно.

В рефинансировании банку важны надёжность и прозрачность, иначе риски слишком велики.

Что делать, если рефинансирование одобрено

Эксперты советуют готовиться заранее:

Документы:

- паспорт,

- справка о доходах,

- трудовая книжка / договор,

- кредитный договор,

- справка об остатке долга и реквизитах,

- документы на залог.

Алгоритм:

- Банк одобряет рефинансирование.

- Заемщик подписывает договор.

- Новый банк перечисляет деньги старому.

- Заемщик должен проконтролировать поступление.

- Выдаётся справка о полном погашении.

- Снимается обременение.

Только после этих шагов рефинансирование считается завершённым.

РЕСТРУКТУРИЗАЦИЯ VS РЕФИНАНСИРОВАНИЕ

Рефинансирование — про выгоду.

Это способ платить меньше за кредит, используя новое предложение другого банка.

Реструктуризация — про спасение.

Используется, когда заемщик пока не может платить по своим обязательствам. Банк может:

- продлить срок,

- снизить платеж,

- дать кредитные каникулы,

- изменить график выплат.

Но это:

- ухудшает кредитную историю,

- увеличивает переплату,

- сигнализирует банкам о финансовых трудностях клиента.

КОГДА РЕФИНАНСИРОВАНИЕ ВЫГОДНО, А КОГДА — ВРЕДНО

Выгодно, если:

- разница в ставках ≥ 1 п.п (лучше ≥ 2 п.п),

- до конца выплат ещё долго,

- сумма большая,

- нет просрочек,

- доход стабильный,

- траты на оформление окупаются.

Не выгодно, если:

- осталось менее 20–30% срока кредита,

- сумма остатка невелика,

- разница ставок минимальна,

- расходы высокие,

- есть риск ухудшения финансовой ситуации.

ЧТО ГОВОРЯТ ЭКСПЕРТЫ

Елена Скуратова (специалист по инвестициям):

— Реалистично делать рефинансирование только на снижении ставок.

— Сейчас (при ставке 16,5%) — ждать дальнейшего снижения.

— Реструктуризация нужна, когда «нужно спасаться».

— Она портит КИ, увеличивает переплату и должна использоваться лишь в крайнем случае.

Елена Савенкова (АН «Мега Эксперт»):

— Рефинансирование было крайне выгодным в периоды низких ставок (8–9%).

— Многие брали бесплатные суммы «для ремонта» или крупных покупок.

— Реструктуризация помогает лишь временно и почти всегда значительно удорожает кредит.

ПРИМЕРЫ ИЗ РЕАЛЬНОЙ ПРАКТИКИ

Кейс: снижение ставки без перехода в другой банк

Ирина из Приморья хотела рефинансировать ипотеку, когда ставка упала до 9%. Банк предложил ей снизить ставку без смены кредитора.

Плюсы:

- меньше бюрократии,

- ниже расходы,

- окупаемость за 1 год.

Кейс: рефинансирование старых кредитов под 13–15%

В 2017–2018 годах заемщики массово переводили кредиты под новые ставки (~8%). Экономия достигала сотен тысяч рублей.

Кейс: реструктуризация как временный выход

По словам экспертов, реструктуризация часто помогает на 6–12 месяцев, но затем заемщик сталкивается с увеличенной переплатой и ухудшенной кредитной историей.

ПРОГНОЗЫ

Аналитики считают:

- если ключевая ставка останется в диапазоне 15–17%, спрос на рефинансирование будет точечным;

- массовый рост произойдёт, когда рынок вернётся к диапазону 13–14%;

- банки постепенно возвращают продукт и внедряют «цифровые витрины» расчётов;

- рефинансирование станет «эластичным» инструментом, который клиенты смогут проводить несколько раз при снижении ставок.

ЗАКЛЮЧЕНИЕ

Рефинансирование — мощный инструмент экономии, но только при правильных расчетах. Оно требует внимательности, понимания полной стоимости кредита и анализа всех сопутствующих расходов.

Если ставка снижается значительно — выгода может составлять миллионы рублей. Если же разница минимальна или расходы велики — рефинансирование превращается в затратную процедуру без ощутимого результата.

В условиях жёсткой ДКП, высоких требований к ПДН и осторожности банков самостоятельный подбор условий становится особенно сложным. Поэтому сегодня особенно важно подходить к вопросу вдумчиво: изучать рынок, считать выгоду и сравнивать предложения. Это помогает не рисковать и выбрать действительно выгодную стратегию, которая уменьшит долговую нагрузку и обеспечит финансовую стабильность.