Пока рынок колбасит туда-обратно на новостях о переговорах, разберем отчетность Вуша за 3 квартал и 9 мес. 2025 года.

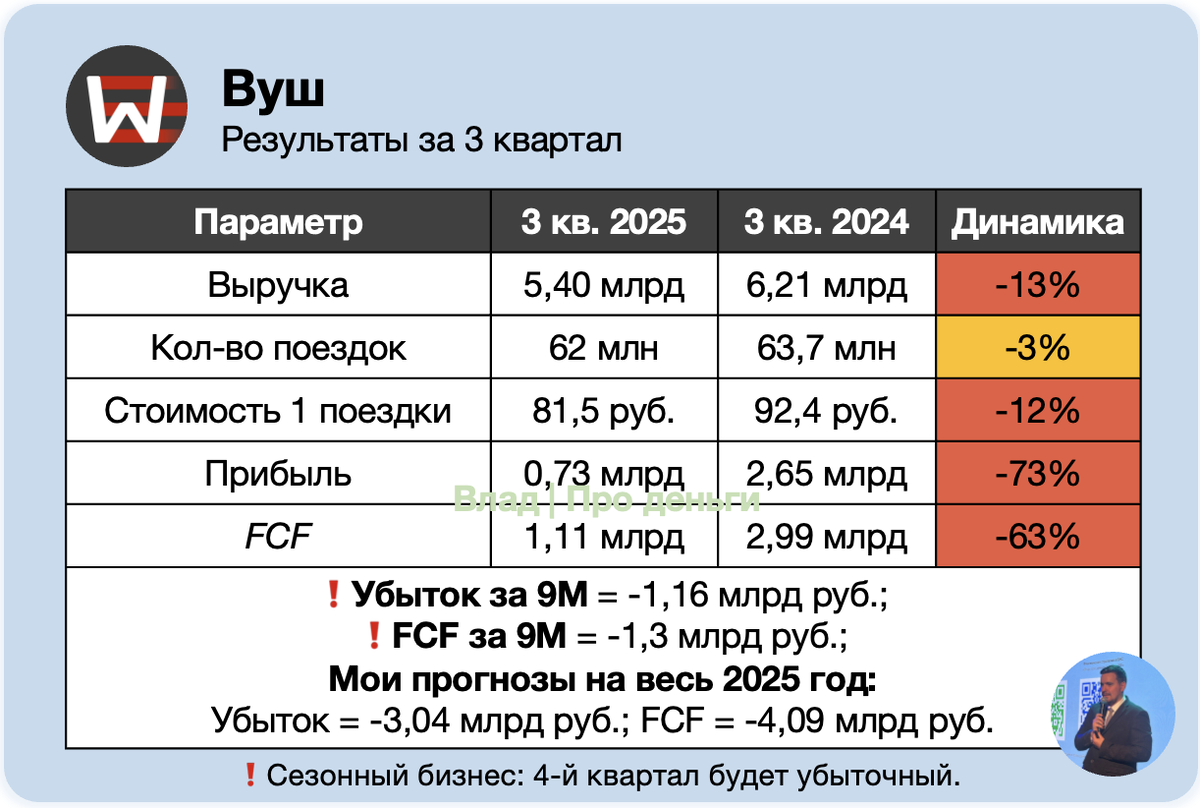

🔽 Выручка упала на 14% за 9 мес. (и на 13% в 3-м квартале).

❌Чистая прибыль за 9 мес. 2025 = -1,16 млрд руб. (была прибыль 2,91 млрд руб.)

❌ ЧП за 3 кв. 2025 = 0,73 млрд руб. (была прибыль за 3 кв. 2024 = 2,65 млрд руб.)

Беда! По итогам 1-го полугодия предупреждал вас тут (акции стоили 130 руб., надеюсь, у кого были, прислушались 🤝), сейчас ситуация стала хуже.

Вуш — сезонная компания, зимой самокаты простаивают, поэтому 4 кв. — убыточный. В прошлом году потеряли 0,92 млрд руб. В этом по моим расчетам потеряют 1,88 млрд руб.

➡️ Итого:

Мой прогноз по прибыли 2025 = -3,04 млрд руб.

Мой прогноз по FCF 2025 = -4,09 млрд руб.

Компания теряет 4 млрд руб. в год (!). И темпы потерь будут расти, потому что с 2026 года будет необходимо начать обновление парка самокатов (ранее – закупали новые, теперь же нужно будет еще и обновлять имеющийся флот, потому что срок службы +-5 лет).

❗️ Текущая капитализация Вуш = 10 млрд руб. Еще пару лет потерять по 5 млрд руб. денежного потока и нарастить на эту сумму долг, и все — капитализация будет 0 (!), при том, что стоимость компании не изменится.

🚨 В Вуш мы сейчас наблюдаем идеальный шторм:

❌ Высокая конкуренция со стороны Яндекс и Юрент приводит к снижению стоимости поездки. По моим расчетам стоимость 1 поездки в 3 кв. = 81,45 руб (в 3 кв. 2024 = 92,43 руб.), в 1 пол. 2025 = 90,07 руб. (в 1 пол. 2024 = 94,67 руб.)

❌ Более того, еще и кол-во поездок снижается (-7% за 9М, -3% в 3 кв.).

❌ И снижение поездок происходит при росте числа самокатов у Вуш с 214,2 до 245,3 тыс. штук. И при том, что Юрент показывает динамику поездок +26,1% (в 3-м кв. у Юрент, кстати, динамика не очень). Вывод один — рынок достаточно насыщен.

❌ Расходы Вуш не выручка, они устойчиво растут (себестоимость за 9М +18%)

❌ Прибыли нет, CAPEX высокий, FCF под давлением (за 9М -1,3 млрд руб., и по году Вуш выйдет на -4 млрд руб.). И еще раз, это пока Вуш не обновляет текущий парк! Капекс не снизится, даже если не закупать новые самокаты вообще.

❌ Как итог, ND/EBITDA = 3,88. А по итогам 4-го квартала, по моим расчетам будет выше 5 (!). С таким уровнем долга не один банк не выдаст новых кредитов на расширение бизнеса.

Большой вопрос, что делать компании?

Варианта развития ситуации вижу 2.

1️⃣ Попробовал бы продать бизнес. Были слухи о потенциальной покупке, на которых акции стрельнули с 80 на 100 руб. Поставьте себя на место покупателя — вы бы купили бизнес, который никогда не имел FCF и сейчас испытывает проблемы с развитием и долгом? Зачем он Сберу, Яндексу или МТС?

2️⃣ Попробовал бы сделать дополнительную эмиссию по текущим на весь размер долга (+- на 16 млрд руб.). Тогда потенциальный EV/EBITDA будет = 8,9 в 2026 году (все равно дорого), прибыли не будет, денежный поток отрицательный, но бизнес продолжит существовать. Главный вопрос тут — а кто даст 16 млрд руб.? За спиной нет крупного мажоритария, для открытого рынка это большая сумма.

И в первом, и во втором случае, Вуш необходимо будет мобилизовать все усилия, чтобы улучшить результаты, нужен рост выручки без роста числа самокатов (это рост поездок и стоимости минуты, пока тенденция обратная).

Итог: будьте аккуратнее. Кто брал мою таблицу потенциалов по итогам 1П 2025 года, знает, что там справедливая цена акций 54 руб. С учетом текущих результатов, она съезжает вниз, вероятность потери денег на акциях Вуш — высокая.

И с облигациями я бы тоже был аккуратнее — давайте посмотрим, как компания рефинансирует выпуск облигаций в июле 2026 года на 4,1 млрд руб.

Поставьте лайк, если получили пользу из обзора, друзья, так вы меня очень поддержите, Смартлаб покажет обзор большему кол-ву людей 🤝

Приглашаю вас подписаться на канал и прочитать мои обзоры по отчетности других компаниям в 3 квартале:

Обзор Сбера: https://t.me/Vlad_pro_dengi/1988

Обзор Совкомбанка: https://t.me/Vlad_pro_dengi/2025

Обзор Дом РФ: https://t.me/Vlad_pro_dengi/2028

Обзор МТС Банка: https://t.me/Vlad_pro_dengi/2036

Обзор Т-Технологий: https://t.me/Vlad_pro_dengi/2033

Обзор Хедхантера: https://t.me/Vlad_pro_dengi/2026

Обзор Яндекса: https://t.me/Vlad_pro_dengi/1991

Обзор Позитива: https://t.me/Vlad_pro_dengi/2022

Обзор Ленты: https://t.me/Vlad_pro_dengi/2001

Обзор X5: https://t.me/Vlad_pro_dengi/2023

Обзор ММК: https://t.me/Vlad_pro_dengi/1999

Обзор Северстали: https://t.me/Vlad_pro_dengi/1979

Обзор покупки Европлана Альфой (что это даст Европлану и SFI): https://t.me/Vlad_pro_dengi/2030

Обзор Ростелекома: https://t.me/Vlad_pro_dengi/2032

Обзор Лукойла — почему после зимних дивидендов может быть летняя дивидендная засуха: https://t.me/Vlad_pro_dengi/2035

Желаю успехов!