Отчетность еще не отражает ужас. Но рынок очень плох

🔎 О компании

Одна из старейших лизинговых компаний с 35-летним опытом, диверсифицированным лизинговым портфелем, и уважаемой службой риск-менеджмента, которая прошла много кризисов

🚙О лизинге

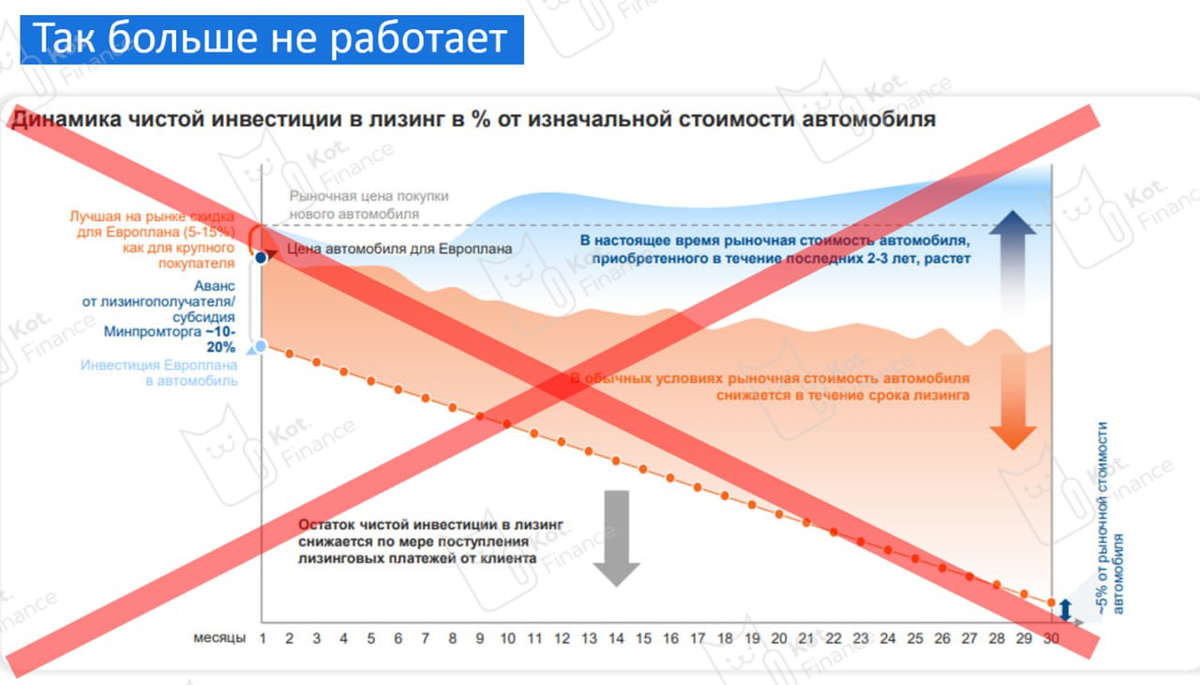

Лизинг, как и кредит - перепродажа денег. Особенность в целевом использовании (транспорт, спецтехника, оборудование) и праве собственности за ЛК до выкупа. Т.е. это как аренда, только финансовая. Лизинг обеспечен активом. Раньше всю суть лизинга можно было объяснить в слайде 👀 но теперь изъятые активы теряют в цене быстрее, чем за них платят. Изъятку не то что без убытка - её вообще не продать. Особенно грузовой транспорт и спецтехнику

💸Финансы

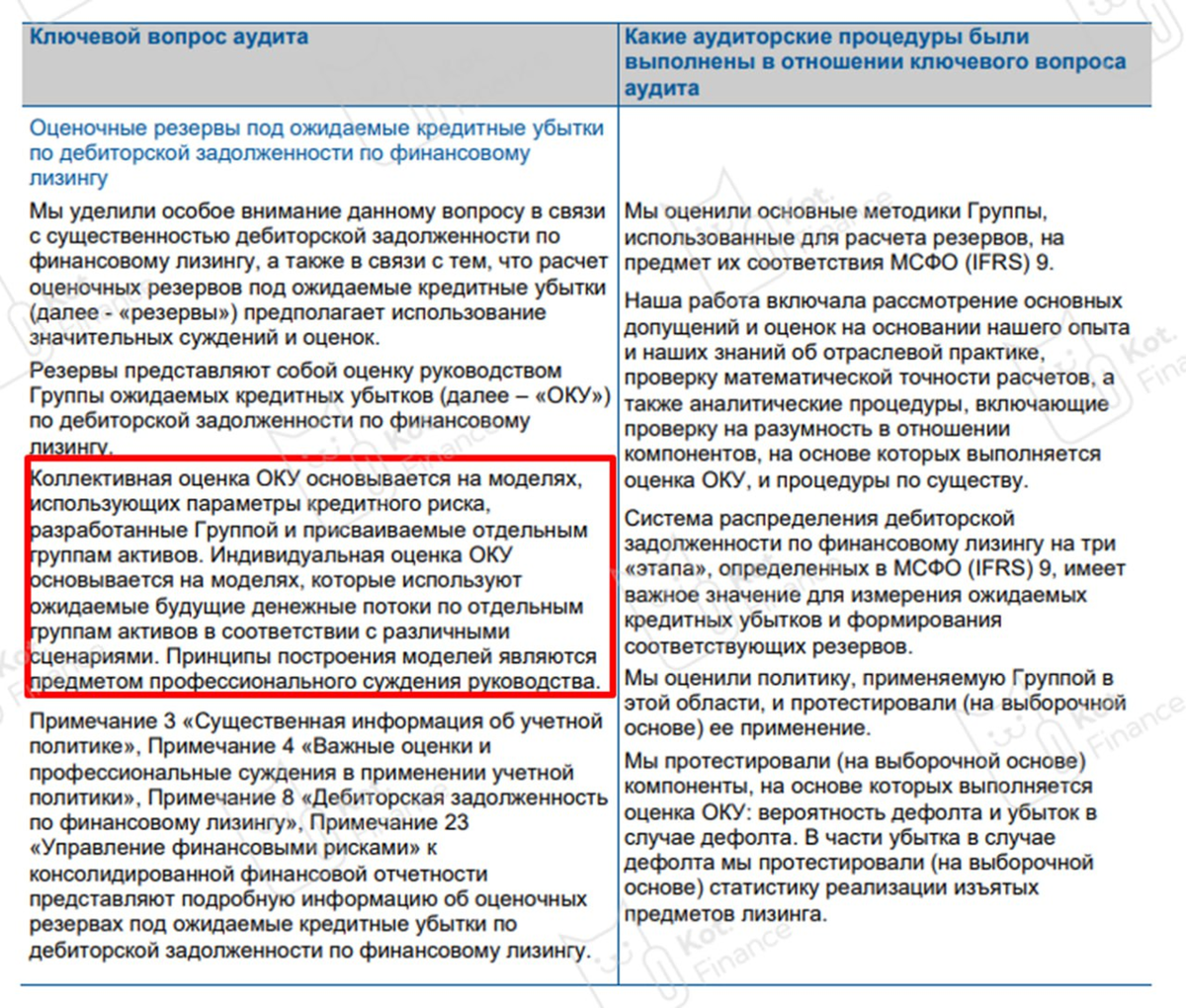

Обычно мы начинаем обзор финансов с аудиторского заключения 👉Почему? Ключевой вопрос аудита – субъективность оценки резервов. А именно резервы влияют на чистую прибыль, и как следствие капитал (основа финансовой устойчивости). С этим мы сталкивались при разборе МФО👈

🔹Лизинговый портфель ₽154 млрд (+7,6% г/г)

🔹Чистые инвестиции в лизинг ₽154,1 млрд (+1% г/г)

🔹Чистая прибыль ₽2,4 млрд руб. (-27% г/г)

🔹Рентабельность ROE 17,6%

🔹Чистый долг ₽144,5 млрд (+13% г/г)

🔹Чистый долг / Капитал 5,3x

⚡️Риски

Наш стандартный разбор и базовые риски, которые можно переписывать из обзора в обзор смотрите здесь 👈

А теперь давайте жестко и честно😡❌мы не верим отчетности Балтлиза и вот почему: фин.рез лизинговой компании, упрощенно, складывается как процентные доходы – процентные расходы + комиссии – резервы ❗️резервы это всегда оценочное суждение. В презентациях мелькает фраза NIL 90+ <1%. Серьезно ❓❗️Просрочка 90+ и ЛК еще актив не изъяла и договор не расторгла❓Если ЛК не забрала актив после 3-4 месяцев неплатежей то или этот актив не продать, или его не найти. В других случаях до 90+ не доводят. Значит надо смотреть не 90+, а что-то другое, но это не афишируют

Если мы принимаем резервирование Европлана за реальную ситуацию в отрасли, то у всех компаний жуткое недорезевирование:

🔹Альфа-лизинг: 12 млрд и 30% от капитала

🔹Балтийский лизинг: 9 млрд и 34% от капитала

🔹РЕСО-Лизинг: 3,6 млрд и 13% от капитала

🔹Интерлизинг: 4,6 млрд и 29% от капитала

🔹ДельтаЛизинг: 5,2 млрд и 22% от капитала

🔹Элемент: 1,1 млрд и 28% от капитала

🔹Роделен, учитывая что ничего не резервировал - 353 млн и это 63% от капитала

Это значит, что планы по прибыли, долг / капитал, достаточность капитала - мало достижимы на заявленных уровнях

❗️ Про сложный рынок лизинга мысль развернута здесь👈

🃏Карта облигаций

20ый выпуск заявлен на 3 года с амортизацией и купоном 18,5-19%. При сопоставимом сроке выпуск 19 явно лучше, и тут даже нечего обсуждать

Кто готов рисковать в лизинге – рассмотрите еще флоатеры, но это совсем другая история

🐾 Выводы

В лизинге сейчас всё очень плохо. SFI не от хорошей жизни продал Европлан так дешево (на 40% ниже цен IPO и вообще на дне относительно некой «справедливой оценки»). Но Балтлиз выстоит: не в первый, не в последний раз. Просто нужно понимать, что лизинг больше не безриск и не надо испытывать иллюзии относительно смелых презентаций. Облигации есть в нашем портфеле, но не новый выпуск, а фиксы и флоатеры с вторички

Лайк?👍

Полезно? Ставь👍

❤️мы будем рады Вашей подписке

Другие обзоры:

--

Спасибо, что читаете нас❤

👉Витрина ссылок. Читайте нас там, где Вам удобно!