Для торговли в небольших магазинах и перевозки грузов предприниматели часто выбирают для работы режим ПСН — патентную систему налогообложения. Он популярен из-за своей простоты и предсказуемости налога, который не зависит от реально полученного дохода.

Налоговая реформа — 2026 для патента

На 2026 год была запланирована отмена патента на розничную торговлю и грузоперевозки.

20 ноября 2025 года Государственная дума в третьем окончательном чтении приняла поправки в законопроект № 1026190-8, который вносит изменения в Налоговый кодекс РФ. Право на патент для стационарной розничной торговли и автомобильных грузоперевозок сохранили.

Это означает, что на эти виды деятельности в 2026 году можно будет получить новый патент. Но есть нюансы.

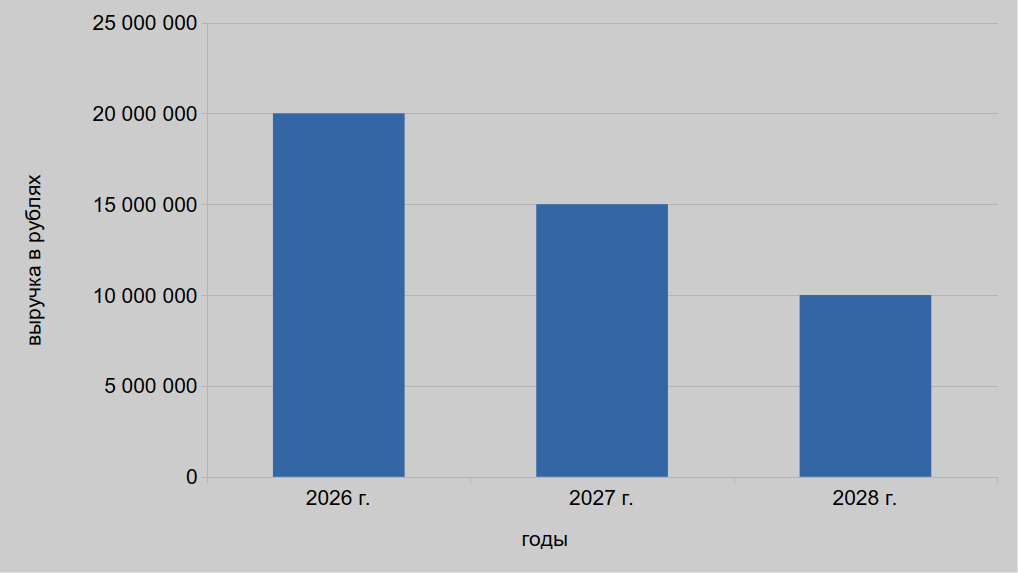

Как изменятся лимиты доходов

Законопроектом установлено снижение лимита доходов, позволяющего применять ПСН:

- с 60 млн. рублей до 20 млн. рублей в 2026 году,

- до 15 млн. рублей в 2027 году,

- до 10 млн. рублей в 2028 году.

Имеется в виду доход не только 2026 года, но и тот, что получен в 2025 году. А при совмещении патента с УСН — суммарный доход по обеим системам. Причем для этих целей принимается во внимание реальный доход ИП по патенту, а не потенциально возможный.

Принцип следующий:

- в 2026 году получатель патента не должен превысить лимит в 20 млн. рублей в 2025 году,

- получить патент в 2027 году можно, если не превышен лимит в 15 млн. рублей в 2026 году,

- для получения патента на 2028 год нельзя превысить лимит в 10 млн. рублей в 2027 году.

Если указанные лимиты превышены в течение календарного года, налогоплательщик также считается утратившим право на применение патентной системы налогообложения.

Утрата права на ПСН — что будет

Если нарушены условия применения патентной системы налогообложения, например, превышен лимит доходов, об этом нужно в 10-дневный срок уведомить налоговую службу.

Главный риск состоит в том, что индивидуальный предприниматель считается утратившим право на ПСН с даты начала действия патента.

Будут пересчитаны налоги за весь период действия патента по правилам общей системы налогообложения, то есть нужно рассчитать НДС, НДФЛ, а предприниматель будет считаться перешедшим на общий режим налогообложения.

Если было совмещение ПСН с УСН, то предприниматель должен персчитать налог по правилам упрощенной системы налогообложения.

Кроме пересчета налогов нужно будет сдать отчетность за весь период, состав отчетности определяется в соответствии с системой налогообложения.

Вернуться на патент после утраты права можно будет только со следующего календарного года при условии соблюдения лимита в 20 млн. рублей.

Что вместо патента

Те предприниматели, которые не вписываются в новые условия для применения ПСН, до конца 2025 года выбрать новый налоговый режим и подать уведомление в ФНС. Если этого не сделать, предприниматель будет считаться налогоплательщиком общей системы налогообложения со всеми последствиями.

При выборе новой системы налогообложения нужно учитывать специфику деятельности: например, предприниматель из сферы розничной торговли не смогут применять единый сельхозналог и налог на профессиональный доход.

Важно понимать, что на все режимах в бюджет будет уплачиваться процент от реального дохода, а не от потенциально возможного, как это было на патенте.

ОСНО

Общая система налогообложения считается самой сложной и дорогой в администрировании. Применяется она по выбору налогоплательщика либо если бизнес вышел за пределы возможности применения упрощенной системы налогообложения. В бюджет уплачивается НДС и налог на прибыль.

Плательщики НДС могут принимать к вычету входящий НДС. Кроме того, можно применять льготные ставки НДС, например ставка 10% на продукты массового спроса, детские товары, медицинская продукция для розничной торговли или ставка 0% для международных грузоперевозок.

УСН

Упрощенная система налогообложения знакома предпринимателям, так как она часто совмещается с патентом. Существует в двух вариантах:

- УСН с объектом «доходы» и ставкой 6%,

- УСН с объектом «доходы минус расходы» и ставкой 15%.

С 2025 года упрощенцы, доход которых превышает 60 млн. рублей, платят еще налог на добавленную стоимость, в 2026 году предусмотрено снижение этого порога до 20 млн. рублей.

Ставки НДС на УСН в 2026 году:

- пониженные 5%(7%) без возможности применения вычетов,

- стандартные 22% с применением вычета входного НДС.

АУСН

Автоматизированная упрощенная система — налоговый эксперимент, которого не касаются изменения проходящей налоговой реформы. Доходы и расходы считает налоговая по данным ККТ и расчетного счета.

На АУСН множество ограничений — по количеству сотрудников, способу выплаты зарплаты, уровню дохода и др. Но есть и преимущества: отсутствие НДС, страховых взносов за ИП и сотрудников, деклараций и других форм отчетности.

Два варианта:

- с объектом «доходы» и ставкой 8%,

- с объектом «доходы минус расходы» и ставкой 20%, есть минимальный налог 3% от дохода.

Что это значит для бизнеса

Патент - очень привлекательная система налогообложения для самых массовых видов деятельности - розничной торговли и грузоперевозчиков. Он выгоден для тех предпринимателей, которые имеют небольшой, но стабильный по доходам бизнес с невысокими расходами.

Бизнес-сообщество отстаивало сохранение патента, в итоге ситуация разрешилась компромиссом: установлены новые лимиты и, вероятно, будет скорректирована стоимость самого патента.

Теперь патент станет режимом для микробизнеса. Остальные предприниматели не должны расслабляться или отчаиваться, сейчас время для планирования стратегии на 2026 год и подготовки к более сложному налоговому режиму.

«1С:Бухобслуживание.Ленбаланс» - Санкт-Петербург: 8 (800) 222-21-75

Успешный бизнес требует внимания к деталям, но не к рутинным операциям. Узнайте, как делегирование бухобслуживания высвобождает время для масштабных решений — переходите к статье.