Разбираю для вас отчет банка за 3 квартал. Пора рисковать или много НО?

❓Чистая прибыль 3 кв. 2025 = 6 млрд руб.

1 кв. = 0,97 млрд руб.

2 кв. = 2,50 млрд руб.

В 3 кв. 2025 мы увидели лучший квартальный результат по прибыли МТС Банка за все время.

В чем причины?

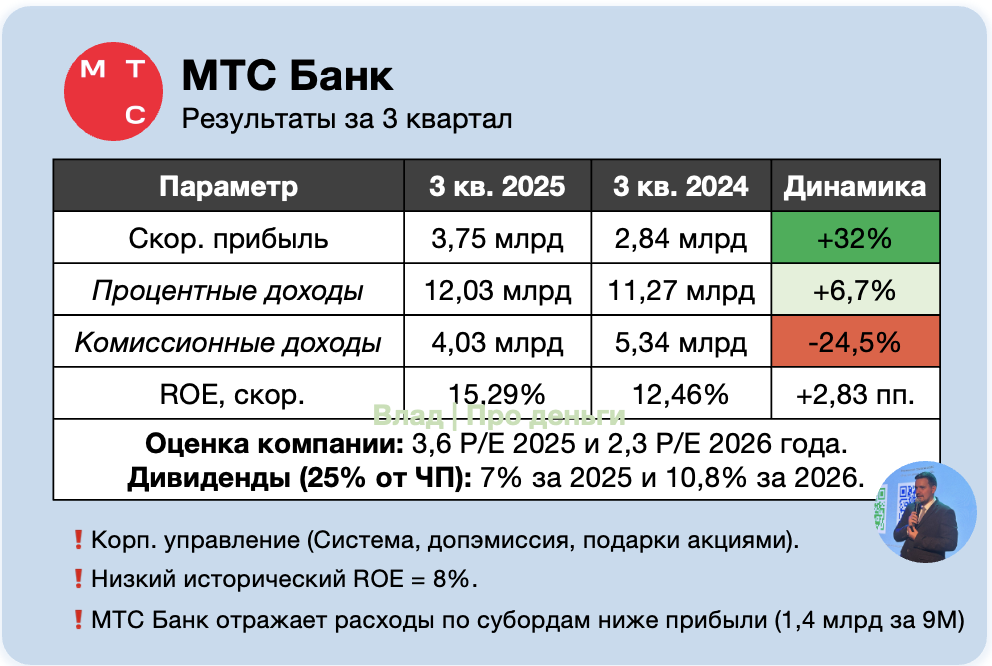

🟢 Расширение процентной маржи и рост ЧПД, в 3 кв. 2025 ЧПМ = 6,6% (в 1 кв. = 5,8%; во 2 кв. = 6,4%). Чистые процентные доходы в 3 кв. 2025 = 12,03 млрд руб. (в 1 кв. = 8,67 млрд руб.; во 2 кв. = 10,68 млрд руб.)

🟢 Резервы чуть выше уровня 2 кв. 2025, но ниже уровня 1 кв. 2025 = 5,96 млрд руб. в 3 кв. (6,76 млрд в 1 кв., 5,71 млрд в 3 кв.)

🔴 Разовые доходы от валюты в 3 кв. 2025 = 2,32 млрд руб. (за 1 пол. 2025 напротив был расход -2,46 млрд руб.). Если я правильно понимаю, часть валютных доходов МТС Банка – разовая, часть – постоянная (комиссионные доходы от валютных операций).

🔴 Недоплатили налоги — налоговая ставка в 3 кв. 2025 = 18,11%

Если мы скорректируем прибыль на валютные доходы/расходы и налоги, то рост будет не таким сильным.

✔️❌Скор. прибыль 3 кв. 2025 = 3,75 млрд руб.

1 кв. = 3,17 млрд руб.

2 кв. = 3,22 млрд руб.

Акции МТС Банка не отреагировали на отчет, на мой взгляд, как раз потому, что часть доходов банка разовая.

При этом, важными тенденциями в отчете являются расширение маржи и снижение резервов. Если скор. прибыль 3 кв. умножить на 4, это 15 млрд руб. годовой прибыли и P/E = 3,20. Адекватная оценка.

При этом, самое интересное для МТС Банка будет происходить в 2026 году, если тенденции по росту маржи и снижению резервов продолжатся дальше.

Это вероятно, потому что на снижении ставки будет дешеветь фондирование (а, как минимум по части портфеля активов — ОФЗ, ставки зафиксированы). Значит, маржа должна расти.

Ситуация с резервами более неоднозначная — на истории уровень резервирования выше текущего.

➡️ Мои прогнозы на 2025 и 2026 годы

Прибыль 2025 = 13,4 млрд руб.

ROE 2026 = 13,4%

Прибыль 2026 = 20,7 млрд руб.

ROE 2026 = 16,9%

💸 Дивиденды

Дивидендная политика допускает выплату от 25 до 50%. С учетом достаточности капитала = 11,34% и вероятного роста портфеля, думаю, будет ближе к нижней границе. Считаю дивиденды как 25% от ЧП.

Жду 89,28 руб. по итогам 2025 года, доходность 7%, и 138 руб. по итогам 2026 года, доходность 10,8%.

📊 Оценка компании

В 2025 оценка МТС Банка = 3,6 P/E и 0,45 P/BV, в 2026 оценка съезжает до 2,3 P/E и 0,39 P/BV.

2,3 прибыли — выглядит дешево. 3,5-3,7 прибыли стоить могут, когда Сбер будет стоить 5 и Т — 7.

⚠️ Какие препятствия вижу для переоценки?

🔴 Низкий payout на дивиденды. 25% от прибыли — мало, и низкая оценка связана с этим (Интер РАО тоже стоит около 2 прибылей при 25% payout). Платить 25% от прибыли, но инвестировать с ROE 30% как Т, это одно. Не отдавать деньги инвесторам и вкладывать под 15% ROE – другое.

🔴 Низкий исторический ROE. С 2017 по 2024 средний ROE ниже 8%. Вопросы к исторической эффективности кредитного бизнеса банка есть.

🔴 Корпоративное управление. Компания из периметра АФК Системы, уже повод поставить крестик, потому что финансовое состояние компании «бабушки» («мама» — МТС), оставляет желать лучшего, как и ряда ее активов. В 2024 году меня напрягают 3,35 млрд руб. выплат акциями менеджменту (не повторится ли история в 4 кв.?) + дивиденды через допэмиссию летом 2025.

🔴 Расходы по субордам в P&L отражены ниже прибыли. За 9 мес. прибыль на 1 акцию = 252,3 руб., если поделить прибыль = 9,47 млрд руб. на кол-во акций 0,03753 млрд штук. НО — в отчете 227 руб. (!). И чтобы понять почему, необходимо залезть в примечание 17. При этом, платят дивиденды от ЧП из P&L (до расходов на суборды), то есть от 252,3 руб., поэтому для оценки беру ее, но еще один крестик тут поставил.

❗️В банковском секторе сейчас огромная конкуренция идей. Альтернативы в лице Т, Совкомбанка и Сбера не хуже по текущим оценкам, а то и лучше.

Приглашаю вас подписаться на канал и прочитать мои обзоры по отчетности других компаниям в 3 квартале:

Обзор Сбера: https://t.me/Vlad_pro_dengi/1988

Обзор Совкомбанка: https://t.me/Vlad_pro_dengi/2025

Обзор Дом РФ: https://t.me/Vlad_pro_dengi/2028

Обзор Хедхантера: https://t.me/Vlad_pro_dengi/2026

Обзор Яндекса: https://t.me/Vlad_pro_dengi/1991

Обзор Позитива: https://t.me/Vlad_pro_dengi/2022

Обзор Ленты: https://t.me/Vlad_pro_dengi/2001

Обзор X5: https://t.me/Vlad_pro_dengi/1987

Обзор ММК: https://t.me/Vlad_pro_dengi/1999

Обзор Северстали: https://t.me/Vlad_pro_dengi/1979

Обзор покупки Европлана Альфой (что это даст Европлану и SFI): https://t.me/Vlad_pro_dengi/2030

Поддержите мой труд лайком, друзья, мне будет приятно! 👍