Вы берете ипотеку на дом, а первый транш в 500 тысяч уходит прорабу на материалы... и вы молитесь, что он не исчезнет. Узнали себя? Банки придумали, как убрать этот кошмар. Разбираем на пальцах.

Представьте: вы одобрили ипотеку на дом мечты. Сердце замирает от счастья. И вот ваш прораб, Иван Иваныч, с честными глазами говорит: «Нужна предоплата за бетон и кирпич, 30% от суммы». Вы переводите. А через неделю на участке тишина, а телефон Ивана Иваныча не отвечает.

Знакомый сценарий? Именно из-за таких историй банки и придумали схему с эскроу-счетами при ипотечном строительстве. Это не бюрократия! Это — ваша «подушка безопасности». И для подрядчика, кстати, тоже.

Кто главный в ипотечном строительстве? Не вы и не прораб.

Когда вы строите в ипотеку, главный на стройплощадке — банк. Он выдал деньги, и он хочет быть на 100% уверен, что они превратятся в дом, а не в чей-то новый автомобиль.

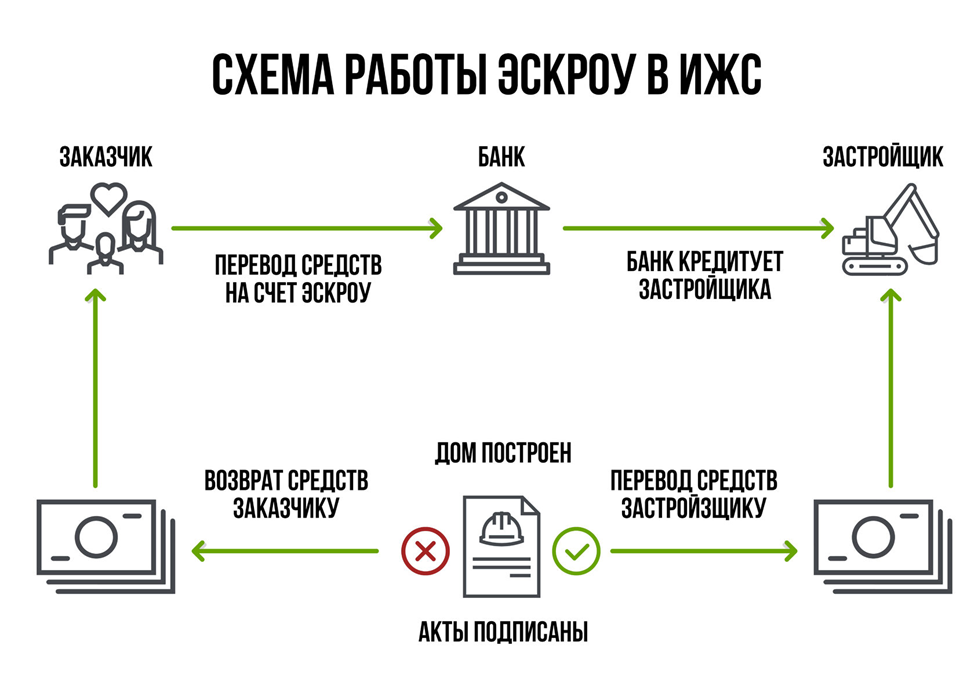

Старая (опасная) схема:

Деньги ипотеки -> Ваш счет -> Перевод подрядчику -> Риск -> Стройка (или не стройка).

Новая (защищенная) схема с эскроу:

Деньги ипотеки -> Эскроу-счет в банке -> Банк платит подрядчику поэтапно, после приемки -> Вы спите спокойно.

Эскроу — это специальный «сейф» в банке. Вы кладете туда деньги, но забрать их может только подрядчик, и только тогда, когда выполнит и докажет очередной этап работы. Вы — сторона, которая открывает сейф. Банк — его хранитель.

Инструкция для заемщика: Как работает эскроу в ваших интересах

Это не сложно. Это просто новый, очень правильный порядок действий.

1. Выбор подрядчика. Вы находите компанию/бригаду, которая готова работать по ипотеке и эскроу. Ваш маркер: если подрядчик против — это красный флаг! Он или не уверен в качестве, или хочет работать с вашими деньгами в обход банка.

2. Подписание договора. Не абы-какого, а детализированного, с четким разделением на этапы, стоимостью и сроками каждого. При строительстве в ипотеку банк самостоятельно проверяет договор и не даст вам подписать откровенно «сырой» документ.

3. Открытие эскроу-счета. Банк резервирует ваши кредитные средства на этом счете. Помните: деньги ваши, но пока они в сейфе.

4. Цикл строительства и оплаты (Вот где магия!):

· Подрядчик строит фундамент.

· Вы приезжаете, принимаете работу, подписываете Акт приемки (КС-2).

· Подрядчик сдает этот акт и сопутствующие документы в банк.

· Банк в течение 5-10 рабочих дней перечисляет с эскроу-счета деньги за фундамент прямо подрядчику.

· Цикл повторяется для коробки, кровли, отделки и т.д.

Что вы получаете? Полный контроль. Никаких авансовых рисков. Если работа кривая — вы не подписываете акт, и деньги не уходят. Это мотивирует подрядчика делать качественно с первого раза.

Важный момент: При финальной приемке банки часто проводят оценку соответствия объекта. Не будет такого, что вам вместо дома построят совсем не то — в противном случае подрядчик не получит деньги, пока не исправит все косяки.

Как государство помогает выбрать проверенного подрядчика

Раньше найти строителя было лотереей. Теперь — это прозрачный и безопасный процесс.

ЕИСЖС (Единая информационная система жилищного строительства) — это государственная платформа, куда допускаются только компании, прошедшие тщательную проверку. Фактически, государство уже провело за вас первичный отбор по критериям надежности и финансовой устойчивости.

Как это работает на практике?

1. Вы заходите на сайт Дом.РФ в раздел по ИЖС.

2. Выбираете проект дома, который вам нравится, или сразу видите список аккредитованных компаний в вашем регионе.

3. Изучаете готовые проекты, типовые сметы и выбираете подрядчика. Все компании в этой системе уже имеют опыт работы с ипотекой и эскроу.

Наш опыт: Мы активно ведем все наши проекты через ЕИСЖС. Для клиента это:

· Выбор без риска: Все компании в системе проверены.

· Полная прозрачность: Ход строительства и документы можно отслеживать.

· Упрощенная ипотека: Банки лояльнее относятся к сделкам, заключенным через ЕИСЖС.

Взгляд изнутри: Почему нам, как подрядчикам, выгодно работать с эскроу

«Зачем нам это, мы же теряем живые деньги!» — так думают устаревшие прорабы. Мы же считаем плюсы:

1. Доверие по умолчанию. Наше присутствие в ЕИСЖС и аккредитация в банках — это прямой сигнал клиенту: «Мы надежны, нас проверили государство и финансовые институты».

2. Гарантия оплаты. Выполнил этап — получил деньги от банка. Никаких рисков неоплаты.

3. Работа с адекватными клиентами. К нам приходят люди, которые ценят безопасность и качество, а не ищут самый дешевый и рискованный вариант.

Что нужно сделать подрядчику?

· Легализоваться: Оформление ИП или ООО.

· Найти банк-партнера: Выбрать банк, где вам комфортно работать. Чем больше аккредитаций, тем лучше. Клиент может не получить ипотеку в одном банке, но получить в другом. Наличие у вас аккредитации в нужном банке — решающее преимущество. (Учтите: банки тщательно проверяют компании перед аккредитацией — нужен подтвержденный опыт, чистая финансовая история, а некоторым требуется минимум 2 года на рынке).

· Навести порядок в документах: Иметь детальные сметы и договоры.

· Научиться работать по этапам: Делить проект на логические шаги с четким результатом.

Эскроу — это финансовая гигиена в строительстве

Строительство дома в ипотеку через эскроу — это как покупка квартиры в новостройке у надежного застройщика. Максимальная защита для вас и четкие правила для подрядчика.

Это будущее частного домостроения, которое уже наступило. Мы, как компания, прошедшая все проверки и имеющая успешный опыт в этой системе, готовы делиться опытом.

А что вы думаете? Доверяете ли вы такой схеме работы? С какими мифами или страхами насчет эскроу сталкивались? Задавайте ваши вопросы в комментариях — разберем все по полочкам!