Многие упрощенцы, которые с 2026 попадают на НДС, столкнулись сейчас с вопросом по договорам, переходящим из 2025 в 2026 год. Что делать с ними и как правильно посчитать НДС по таким сделкам?

Здесь уже есть ориентиры от контролирующих органов — на них можно спокойно ориентироваться и тем, кто впервые платит НДС.

Общие правила для новых плательщиков НДС с 2026 года

Разберем базовые подходы к переходящим договорам:

- Если в 2025 году товары (работы, услуги) были реализованы без НДС, а оплата за них поступит только в 2026 году, начислять НДС с этой оплаты не нужно.

- Если в 2025 году был получен аванс за товары (работы, услуги), отгрузка по которым произойдет только в 2026 году, то:

- НДС с аванса, полученного в 2025 году, не рассчитывается;

- в 2026 году, при отгрузке, уже нужно исчислить НДС.

Что делать, если покупатель не хочет менять договор и доплачивать НДС?

Контрагент вполне может отказаться подписать допсоглашение и добавить к цене сумму НДС. Заставить его, конечно, мы не можем. Что же делать по документам?

Исходим из того, что договорная цена уже включает НДС. НДС считаем по расчетной ставке: 5/105, 7/107, 20/120 или 10/110 — в зависимости от применяемой ставки.

Важно: НДС, определенный расчетным методом, уменьшает сумму дохода, который учитывается по этой операции для целей УСН.

Такая позиция изложена в методических рекомендациях (п. 16 Методических рекомендаций по НДС для УСН, направленных письмом ФНС России от 17.10.2024 № СД-4-3/11815@).

А вот вопрос о том, в каком периоде учитывать доход при УСН в подобных ситуациях, пока прямо не урегулирован нормативно.

Разберем пример, когда цена товара по договору остается прежней, без увеличения. Предположим, в 2025 году вы получили аванс 10 000 рублей без НДС в счет будущей поставки. В договоре цена товара составляет 10 000 рублей. Отгрузка произойдет в 2026 году. С 1 января 2026 года вы становитесь плательщиком НДС со ставкой 5%. При этом покупатель не идет на изменение договора и отказывается отдельно доплачивать НДС. То есть, цена остаётся 10 000 рублей.

Как отразить это в 1С:Бухгалтерии?

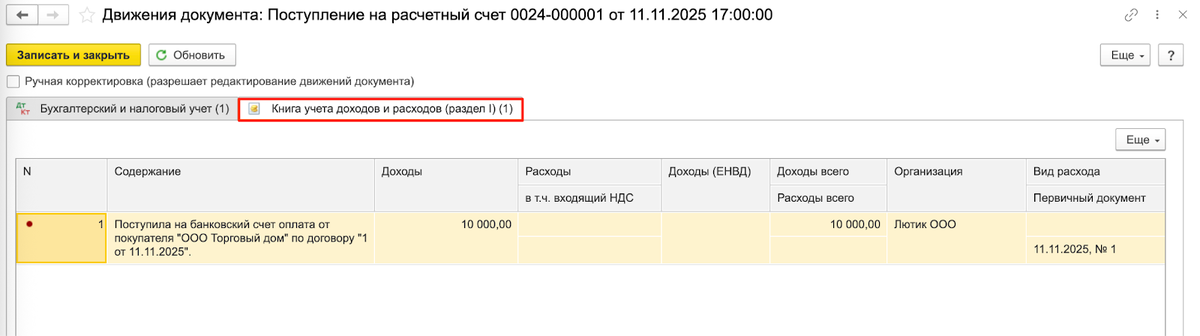

Получение аванса в 2025 году фиксируется документом «Поступление на расчетный счет». НДС в документе отсутствует. В регистре «Книга учета доходов и расходов» (раздел 1) показывается полная сумма аванса — 10 000 рублей.

Реализация товара состоится в 2026 году, отгрузка произойдет уже в период, когда организация станет плательщиком НДС. Договор по сути становится «договором с НДС», но номинальная цена по нему не изменена.

В документе реализации удобно указать цену с учетом НДС, чтобы программа сама рассчитала сумму налога. При ставке 5% НДС составит 476,19 рубля.

В документах реализации нужно указывать именно прямую ставку НДС (здесь в примере — 5%), а не расчетную.

Начиная с версии 3.0.173, при проведении документа реализации программа исключает из доходов по УСН ту часть суммы, которая признается НДС по поставкам 2026 года, если предоплата была получена еще в 2025 году. Сейчас в программе сумма НДС исключается в текущем периоде при проведении документа реализации.

Проведем проверку через универсальный отчет. Если сформировать универсальный отчет по регистру КУДиР (раздел 1), будет видно: общая сумма дохода — 10 000 рублей; для УСН в доходах учитывается 9 523,81 рубля.

Корректировка доходов, таким образом, произойдет уже в 2026 году.

Покупатель согласился доплатить НДС

Рассмотрим ситуацию, когда наш контрагент соглашается подписать допсоглашение и компенсировать НДС отдельно. Изначальные условия те же: в 2025 году аванс 10 000 рублей без НДС, договорная цена — 10 000 рублей, отгрузка состоится только в 2026 году, ставка НДС составит те же 5%.

Разница только в том, что покупатель согласен на изменение условий договора. В результате этого цена по договору увеличится на сумму НДС.

Разберем, что делать в программе 1С в данном случае.

Шаг 1. Отражаем доплату НДС. В документе «Поступление на расчетный счет», которым оформляется доплата от покупателя, указывается сумма НДС.

Поскольку договор теперь считается договором с НДС, сумма в документе показывается «с НДС» с выделением налога.

При проведении этого документа в регистре «Книга учета доходов и расходов» доход по УСН показывается за вычетом НДС. В учете доходов будет отражена не вся доплата, а сумма без налога — 476,19 рубля, а не 500,00 рублей.

Шаг 2. Отражаем реализацию товаров. Оформляем отгрузку: цена по договору теперь увеличена и составляет 10 500,00 рублей, из них НДС при ставке 5% — 500,00 рублей.

После проведения документа сумма предъявленного НДС исключается из доходов, признанных в 2025 году (функционал реализован, начиная с версии 3.0.173). Это позволяет не завысить налоговую базу по УСН.

Для наглядности можно снова сформировать универсальный отчет по регистру КУДиР (раздел 1).

По итогу общая сумма по договору составит 10 500,00 рублей, доходы, учитываемые по УСН, — 10 000,00 рублей. При этом доход по УСН был признан в 2025 году, а в 2026 году дополнительных доходов не появляется.

Такой механизм в 1С помогает избежать двойного налогообложения и соответствует позиции ФНС. Фактически, в обоих вариантах — согласился покупатель доплачивать НДС или отказался — доход 2025 года все равно корректируется. Отличается только порядок расчетов и документы.

Где смотреть свежие разъяснения и примеры

Самая оперативная и развернутая информация всегда есть в информационной системе ИС 1С:ИТС ПРОФ.

В справочнике ИТС в разделе «Учет при применении УСН» есть полезный материал «Доходы от реализации покупных товаров при УСН (аванс получен в 2024 году, реализация в 2025 году)».

Путь к статье: Главная → Инструкции по учету в программах 1С → 1С:Бухгалтерия 8 в примерах → Учет при применении УСН → Налоговый учет доходов → Доходы от реализации товаров.

В этой публикации подробно разбираются разные ситуации:

- когда покупатель соглашается доплатить НДС;

- когда он отказывается менять договор;

- приводятся проводки и движения по регистрам, которые можно взять за образец при настройке учета.

Так что для детальной проработки своего кейса полезно свериться с ИТС и адаптировать примеры под вашу конкретную ситуацию.

Нужна помощь с переходом на НДС на УСН и с настройкой «1С:Бухгалтерии 8»? Напишите нам! Команда «Простых решений» оценит ситуацию, настроит учёт и корректно восстановит операции за 2025 год ;)