🔥 Как легально “не платить” ипотеку год

и увеличить доходность +4% годовых, сэкономив миллион.

#кейс

Сразу скажу:

❗Я никого не призываю повторять этот кейс.

Я показываю логику инвестора, который знает, как работает банковская система.

Это не про “хакнуть государство”.

Это про грамотную стратегию и холодную математику.

🤔 Зачем вообще не платить ипотеку?

Если ты взял ипотеку на однушку, чтобы жить в ней 30 лет —

иди с миром, этот пост не про тебя.

Но если ты инвестор, который считает деньги, понимает силу кредитного плеча

и умеет превращать ипотеку в инструмент роста…

…тогда слушай внимательно.

Особенно если ты зашёл в новостройку со ставкой 5–6%

или даже в райские 0,01% на этапе строительства.

📐 Инвест-модель: базовая математика

Представим:

🏢 Квартира: 15 млн ₽

💰 Первоначальный взнос (20%): 3 млн ₽

⏳ Стройка + ремонт: 2 года

💳 Ипотека под 6%: 74 000 ₽/мес

💸 За 2 года выплат: 1 776 000 ₽

🔧 Ремонт под сдачу (делаем такие под ключ): 2,5 млн ₽

Итого до момента сдачи:

👉 7 276 000 ₽ личных вложений

📈 Доходность

Средняя аренда: 150 000 ₽/мес

Ипотека: 74 000 ₽

Чистыми остаётся: 76 000 ₽/мес

В год: 912 000 ₽ прибыли

Доходность: 12,5% годовых на вложенный капитал.

Уже хорошо.

Но…

😏 А что если... не платить ипотеку год?

Исключаем год платежей:

–888 000 ₽ вложений.

И доходность становится уже 14,3% годовых.

Если ещё умно потянуть подписание ДДУ и кредитного договора —

можно выиграть 3–4 месяца и добавить +0,5% годовых сверху.

Разница в 4% годовых —

это ещё один первоначальный взнос через 2–3 года.

Просто потому что ты думал, а не автоматом выполнял.

🛠 Как это делается?

1. Затягиваем сделку

Банки и застройщики любят сроки —

а инвестор умеет этими сроками играть.

2–4 месяца можно выиграть спокойно.

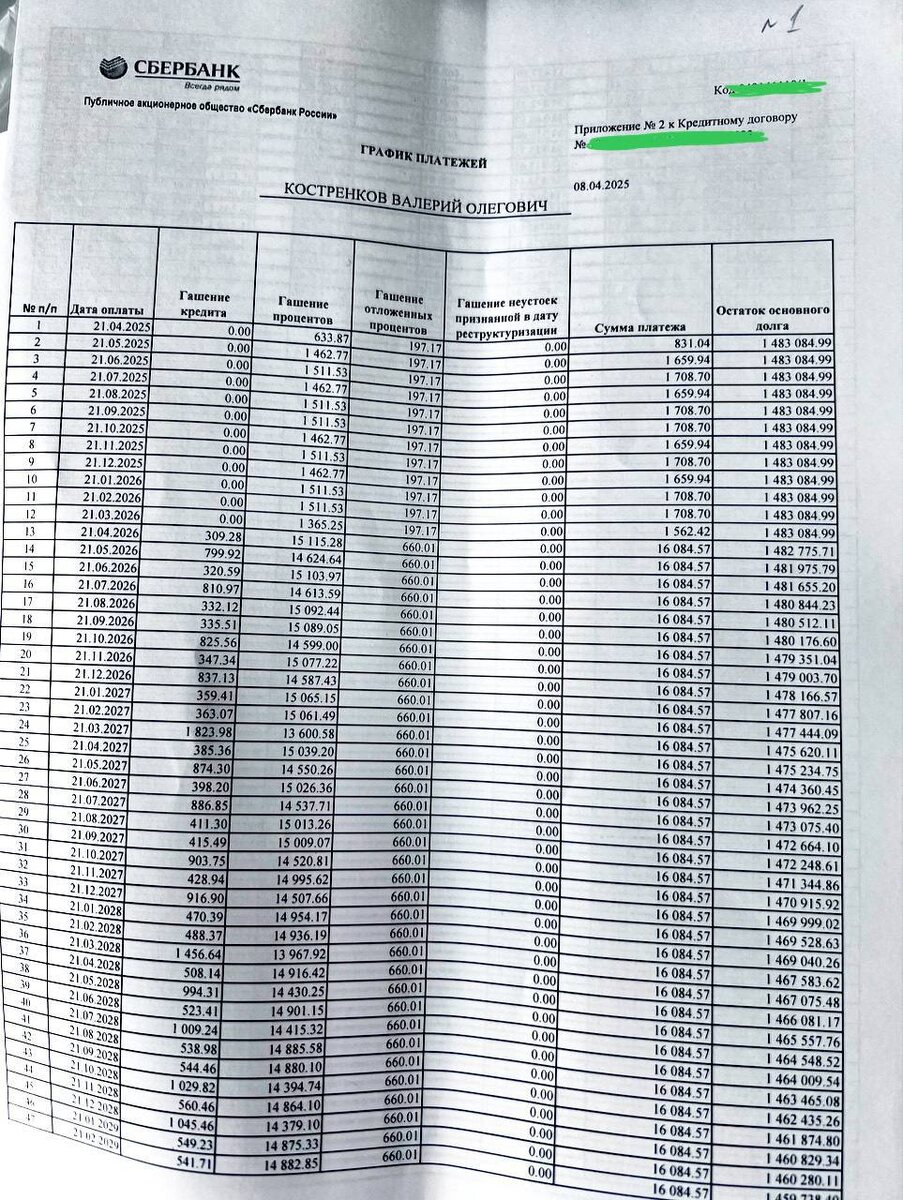

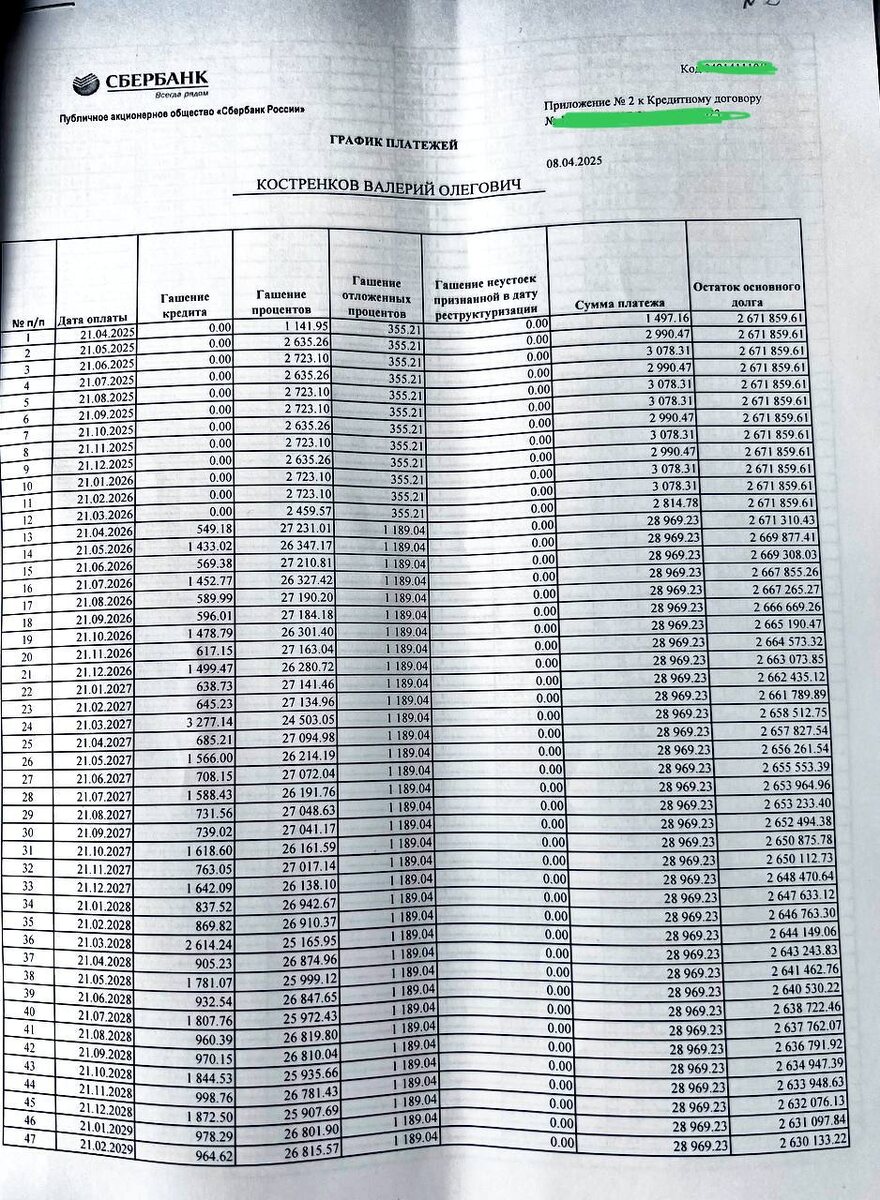

2. Пауза в платежах

Платишь пару месяцев → делаешь паузу.

10 дней → техпросрочка.

90 дней → банк выходит на связь.

Главное — не прятаться.

Общайся. Объясняй. Проси варианты:

— отсрочку

— реструктуризацию

— рефинансирование

— перенос платежей

🎯 Банкам не нужны суды. Им нужен платящий клиент.

🔥 Реальный кейс из практики

Дом в Подмосковье.

Ставка субсидированная — 5%.

Деньги пришлось перебросить на другой проект — дом не готов.

Ставку подняли до 12% (могли до 20%).

Платёж вырос с 35 000 до 64 000 ₽.

Арендой не перекрыть — объекта нет.

Что сделал?

Пошёл в банк, объяснил ситуацию.

Банк дал год отсрочки.

За это время:

— дострою

— запущу сдачу

— верну льготную ставку обратно

Инвест-мышление — это не паника.

Это управление.

😎 А кредитная история?

Да, проседает.

Но восстанавливается за 6 месяцев.

И давай честно:

кто сегодня берёт ипотеку под 15–20%?

Инвестор живёт не ради оценок в БКИ,

а ради сохранения капитала.

💡 Почему банки идут навстречу?

Потому что:

— 70% потребкредитов не возвращаются

— ипотека — долгий и дорогой процесс взыскания

— им выгоднее договориться

— живой клиент лучше, чем торги через 1,5 года

Банки прагматичны.

И инвестор должен быть таким же.

🧠 Вывод: думай как инвестор

Миллион, который ты не заплатил —

это не “экономия”.

👉 Это новый первоначальный взнос.

👉 Это ещё один объект.

👉 Это ещё +12% годовых на новые деньги.

Инвестиции — это не про “купил и жду”.

Это про управление, оптимизацию, гибкость.

🔥 Хочешь так же?

Сделем под ключ:

— подбор объекта

— стратегию выхода

— инвестиционный ремонт

— запуск аренды (передача в управляющую компанию)

— упаковка

— оформление

— продажа объекта

📩 Пиши — разберём твой капитал и соберём стратегию, которая работает сейчас.

Искренне ваш,

Инвестор миллениал.