Разберу ситуацию с еще одним эмитентом, которого я активно покупал на падении в сентябре и вообще в этом году - Новабев групп.

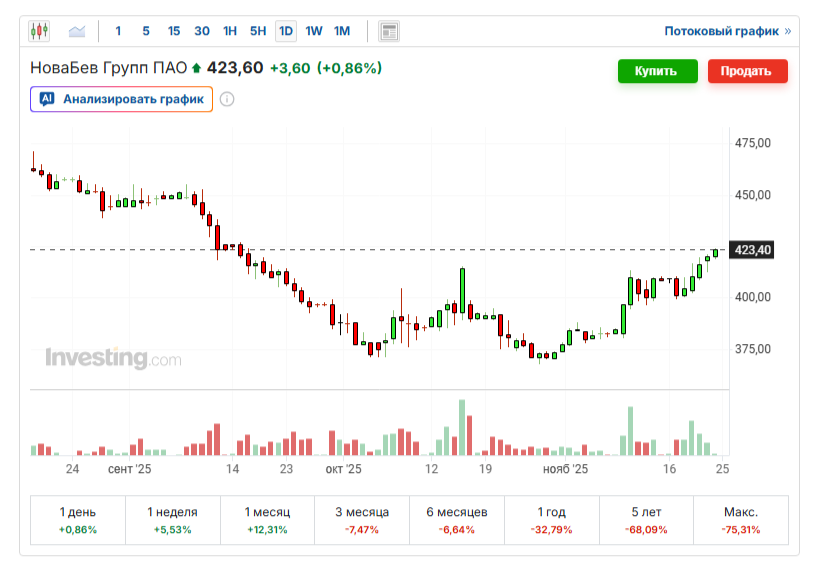

После сильного падения в сентябре, в октябре акции пытались восстановиться, затем снова снизились до прежних уровней, и уже потом пошли в рост, образовав техническую разворотную фигуру "двойное дно".

Побывав на уровнях 370 рублей за акцию, сейчас они поднялись выше 420 рублей за акцию (выросли примерно на 14%) и пока продолжают рост. Также за это время были выплачены дивиденды из расчета 20 рублей на акцию или около 5% биржевой цены.

Столь сильное падение этих акций в сентябре, тем более - в преддверии выплаты дивидендов, я считал нелогичным, о чем неоднократно писал, и у меня самого эти бумаги тогда вошли в ТОП-покупок вместе с акциями Европлана. Для меня это еще было важно в связи с необходимостью снизить среднюю цену в портфеле, в течение этого года я снизил ее с 600 до 500 рублей.

Почему эти акции падали (как это воспринимал рынок)? Ходили какие-то негативные слухи вокруг компании и ее продукции - то ли ее продадут, то ли продажу алкоголя вообще запретят. Все это не подтвердилось. Это первая причина.

Вторая причина - общее падение рынка. Акции как трендовые падали "заодно" с рынком.

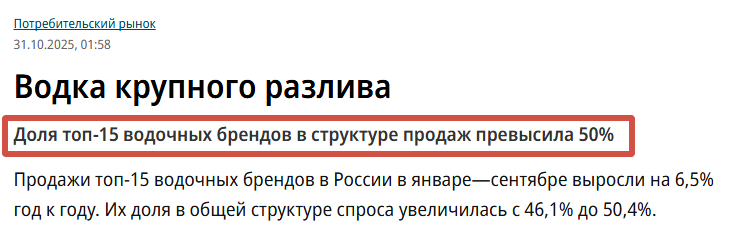

Третья причина - общая динамика падения спроса на алкоголь в стране и прогнозы его дальнейшего падения. Эту причину я считаю единственной объективной, поэтому проанализировал именно ее.

Все дело в том, что при общем падении спроса, спрос конкретно на ТОПовые бренды наоборот растет, о чем свидетельствуют данные продавцов.

При общем падении спроса на 2,5% доля ТОП-15 брендов в продажах выросла на 4,3 п.п. и превысила 50%. Вот как это выглядит на инфографике издания "Коммерсант".

В ТОП-15 брендов входят два бренда, производимых "Новабев" - выделил их в списке, причем один из них находится на втором месте по популярности (объемам продаж), и его продажи выросли на 4,3%.

Это что касается производства. Переходим к продажам.

Согласно представленным операционным результатам, продажи компании в 3 квартале несколько упали, но это связано с беспрецедентной хакерской атакой, из-за которой магазины сети не работали почти 2 недели. При этом во 2 квартале наблюдался, наоборот, заметный рост.

В четвертом квартале будет традиционно наблюдаться большой скачок продаж перед новогодними праздниками.

В целом общие показатели за 3 квартала выглядят так:

- Общие отгрузки: 10,5 млн декалитров (-3% год к году)

- Отгрузки собственных брендов: 8,4 млн декалитров (-1% год к году)

- Отгрузки импортных брендов: 2,1 млн декалитров (-10% год к году)

- Выручка сети ВинЛаб выросла на 8,7% год к году

- Средний чек вырос на 9,9% год к году, трафик упал на 1,1% год к году

- Количество торговых точек сети выросло до 2163

Можно ожидать, что по итогам 2025 года показатели выйдут примерно такими же, как за 2024 год в плане продаж в декалитрах (возможно снижение на 1-2%) и вырастут не менее чем на 10% в плане выручки. Причем это с учетом существенного простоя из-за хакерской атаки.

Дивиденды за 2025 год, как минимум, получатся такими же, как и за 2024, а более вероятно - немного вырастут.

Такая динамика никак не может вызывать падение акций на четверть, которое наблюдалось к осени. Соответственно, справедливым я считаю возвращение цен хотя бы к уровням начала года (около 500 рублей).

Отработка "двойного дна" по техническому анализу говорит о потенциальном росте хотя бы до 450 рублей за акцию.

В этом году я много покупал акции Новабева, делал это и в мае-июне перед первой дивидендной выплатой, и в сентябре-октябре перед второй. Покупки осуществлялись по ценам от 450 до 380 рублей (с учетом дивидендов).

В целом за этот год купил 275 акций по средней цене чуть ниже 415 рублей. А средняя цена у меня в портфеле снизилась с 593,80 до 500,10 рублей.

Получил 2 дивидендные выплаты - 25 рублей в июне и 20 рублей в октябре, в целом - 45 рублей на акцию.

Сейчас акции торгуются выше моей средней цены покупки в этом году на 8 рублей, добавим сюда дивиденды - вот полученная финансовая выгода конкретно по результатам покупок этого года.

В целом сейчас они находятся в портфеле просадке 14-15%, на минимумах просадка доходила почти до 30%.

Количество набрано достаточное на данный момент, докупать выше цены последней покупки в ближайшее время не планирую, а ее обратное снижение к тем уровням вижу крайне маловероятным.

В дальнейшем ориентируюсь на дивидендную доходность не менее 8-10% ежегодно к моей цене в портфеле и постепенный выход цены в положительную зону.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.