Представьте: наконец-то у вас появилась сумма, чтобы раз и навсегда распрощаться с кредитом. Вы с облегчением переводите остаток долга на кредитный счет и ждете подтверждения от банка. Но вместо благодарности за досрочное погашение вы через месяц обнаруживаете списанный очередной платеж, а через два — звонки от коллекторов. Нереальная ситуация? Увы, такое происходит сплошь и рядом. Почему? Потому что просто перевести деньги — недостаточно. Банки — это сложные бюрократические машины, и чтобы они поняли ваше намерение, нужно действовать по их правилам. Давайте разберемся, как правильно закрыть кредит досрочно, чтобы не осталось ни копейки долга и лишних вопросов.

📜 Закон на вашей стороне: что говорит законодательство о досрочном погашении

Многие заемщики опасаются, что банки будут против досрочного погашения, так как лишатся своей прибыли в виде процентов. Но закон здесь полностью на стороне потребителя. Ваше право досрочно вернуть кредит закреплено в Гражданском кодексе РФ (ст. 810) и детализировано в Федеральном законе от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)».

Ключевой является часть 4 статьи 11 этого закона. Она устанавливает четкий алгоритм:

Заемщик имеет право вернуть кредит досрочно, уведомив об этом кредитора не менее чем за 30 календарных дней до дня возврата, если кредитным договором не установлен более короткий срок.

Давайте переведем это с юридического на человеческий язык. У вас есть безусловное право досрочно погасить кредит. Но вы должны предупредить банк о своем решении. По умолчанию срок уведомления — 30 дней. Однако многие современные банки, в условиях конкурентной борьбы, устанавливают в договорах более короткие сроки — 14 дней или даже 1 день. Поэтому ваш первый шаг — это вовсе не поход в банк, а изучение своего кредитного договора.

Важный нюанс: Для займов сроком до 1 года или на сумму до 100 000 рублей срок уведомления может составлять всего 2 недели. Но, повторюсь, все зависит от условий вашего конкретного договора.

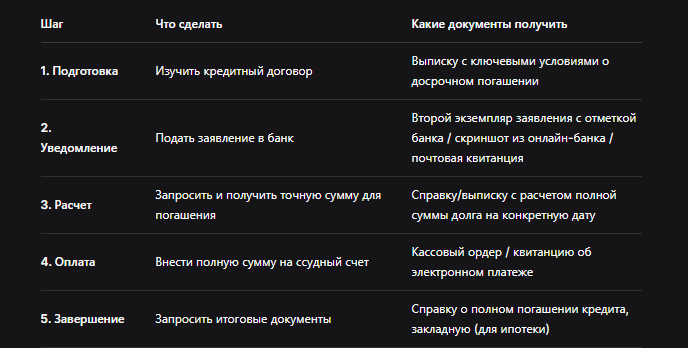

🚀 Пошаговая инструкция: 5 шагов к финансовой свободе

Чтобы досрочное погашение прошло гладко и без последствий, строго следуйте этому алгоритму.

Шаг 1: Изучите свой кредитный договор

Достаньте из ящика стола свою кредитную документацию и внимательно перечитайте раздел, посвященный досрочному погашению. Найдите ответы на ключевые вопросы:

- Какой срок уведомления установлен? (30, 14, 7 дней?)

- В какой форме нужно подавать заявление? (Только в отделении, через онлайн-банк, по почте?)

- Есть ли комиссия или штраф за досрочное погашение? (По закону с 2011 года их быть не должно, но проверьте для собственного спокойствия).

Шаг 2: Подайте официальное заявление в банк

Это самый главный шаг, который многие пропускают, наивно полагая, что простого перевода денег достаточно. Заявление — это юридический документ, который фиксирует ваше намерение. Без него банк имеет полное право считать ваш платеж лишь частичным досрочным погашением или обычным платежом по графику.

Как правильно подать заявление:

- Через отделение банка. Самый надежный способ. Составьте заявление в двух экземплярах. Попросите сотрудника поставить на вашем экземпляре отметку о приеме (штамп, дату, подпись и ФИО). Это ваша страховка на случай спора.

- Через онлайн-банк. Многие современные банки позволяют подать заявку на досрочное погашение в личном кабинете. Скриншот подтверждения отправки сохраните.

- Почтовым отправлением. Отправьте заявление ценным письмом с описью вложения и уведомлением о вручении. Это будет официальным доказательством того, что банк получил ваше уведомление.

Шаг 3: Получите от банка точный расчет полной суммы досрочного погашения

После подачи заявления банк обязан предоставить вам справку с точной суммой к оплате на определенную дату. Эта сумма состоит из:

- Остатка основного долга (тела кредита).

- Начисленных, но еще не уплаченных процентов на дату планируемого погашения.

- Возможных дополнительных комиссий (если они все же есть, что маловероятно).

Помните: Проценты в банках начисляются ежедневно. Поэтому сумма, рассчитанная на понедельник, уже не будет актуальна во вторник. Именно поэтому следующий шаг нужно выполнить в тот же день, когда вы получили расчет.

Шаг 4: Вносите денежные средства

Получив точную сумму, незамедлительно внесите ее на счет. Сделать это нужно в тот же день, чтобы не появились новые начисления.

Способы внесения средств:

- Через кассу банка. Классический и надежный вариант. Вы получите на руки кассовый ордер, который является подтверждающим документом.

- Через онлайн-банк. Совершите перевод с вашего расчетного счета на ваш же ссудный счет. Обязательно сохраните электронную квитанцию об операции.

- Через системы денежных переводов (если банк это позволяет).

Шаг 5: Получите документы, подтверждающие полное погашение кредита

После того как деньги списаны, ваша работа еще не окончена. Вы должны получить от банка официальные документы, закрывающие вопрос.

- Справку о полном погашении кредита. В ней должно быть четко указано, что обязательства перед банком выполнены, задолженность отсутствует.

- Если кредит был целевой (ипотека, автокредит), получите свой закладную с отметкой о погашении. Это главный документ на недвижимость, который теперь должен быть у вас на руках.

Таблица: Контрольный список для заемщика

❌ Распространенные ошибки и их печальные последствия

Теперь вы понимаете, почему просто перевести деньги — это путь в никуда. Вот к чему приводят ошибки:

- Ошибка 1: Перевод денег без заявления. Банк не видит вашего намерения и продолжает работать по графику. Следующий плановый платеж будет списан, а ваш досрочный взнос может быть учтен как частичное погашение, после чего вам все равно придется платить по графику, но с меньшими суммами. Доказать что-либо будет крайне сложно.

- Ошибка 2: Неполное погашение. Если вы внесли сумму «примерно», а не рассчитанную банком, долг не будет закрыт. На остаток будут продолжать капать проценты, а затем и штрафы за просрочку.

- Ошибка 3: Отсутствие итоговых документов. Без справки о полном погашении в базе банка или БКИ может остаться старая информация о вашем «долге». Это испортит вашу кредитную историю и может создать проблемы при получении кредитов в будущем.

Бесплатная консультация юриста

💎 Заключение: ваша финансовая грамотность — ключ к успеху

Досрочное погашение кредита — это прекрасный способ сэкономить на процентах и освободиться от долгового бремени. Но этот процесс требует от заемщика не только денег, но и внимательности, дисциплины и знания своих прав.

Главный вывод прост: ваше намерение должно быть официально зафиксировано. Заявление — это не просто бумажка, это ваш пропуск в мир без кредитов. Действуйте по инструкции, сохраняйте все документы и квитанции, и тогда ваша победа над долгом будет окончательной и безоговорочной.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Поздравляем вас с этим важным финансовым решением и желаем, чтобы этот кредит стал для вас последним!