Сегодня честно и по делу об оплате в новостройках: рассрочка vs субсидированная ипотека — что важно знать и чего не бояться.

Коротко о ситуациях, которые чаще всего вижу у клиентов

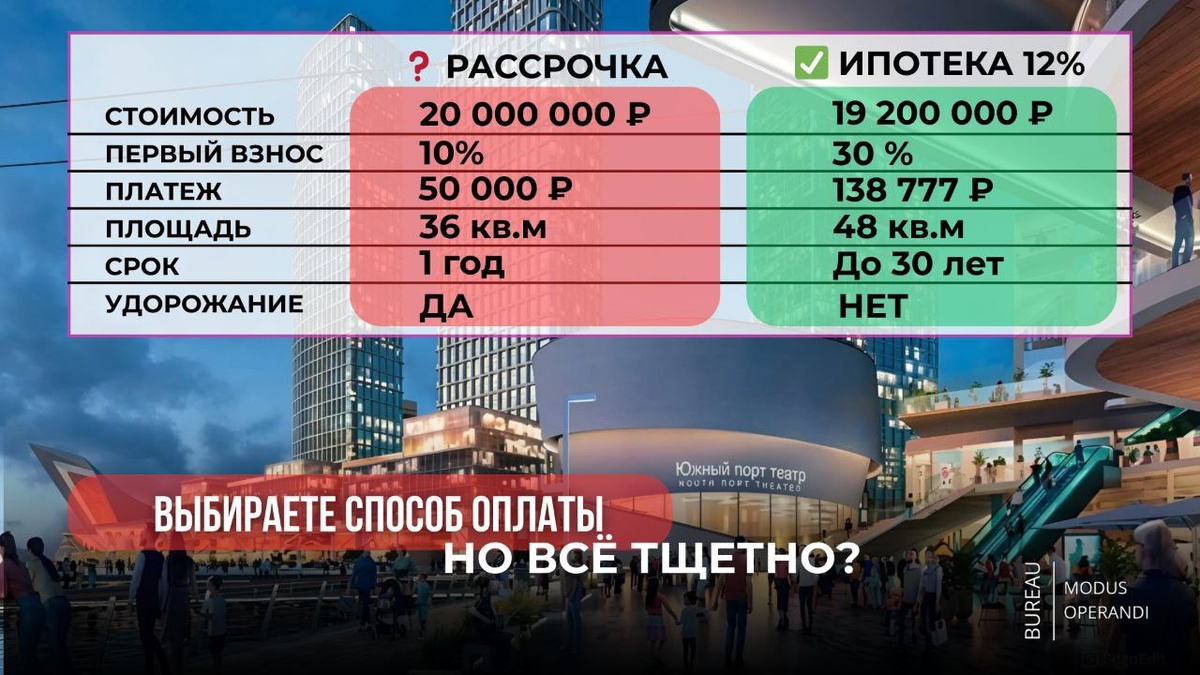

- Многие выбирают рассрочку: небольшой первоначальный взнос (часто от 10%) и умеренные ежемесячные платежи — обычно 50–100 тыс. ₽. Это удобно, если нужно «захватить» квартиру сейчас и платить понемногу.

- Застройщик же может предлагать субсидированную ипотеку с фиксированной низкой ставкой — иногда на весь срок (до 30 лет) и без удорожания. Это очень выгодно при наличии первоначального взноса и подходящего уровня дохода.

💡Главные риски рассрочки (о которых застройщик не будет говорить громко)

1. Удорожание проекта

- Большинство рассрочек предполагают рост цены: чем дольше срок — тем выше итоговая стоимость. В рекламе это скрыто.

2. Переход на «обычную» ипотеку требует 20% собственных средств

- Пример: взяли рассрочку с 10% и платили по 50 тыс. в месяц в течение года → дополнительно оплатили ~600 тыс. Вместе с первоначальным взносом это может не дотянуть до нужных 20%. Риск — отказ в переходе и даже расторжение договора.

3. Промежуточные крупные платежи

- В договорах часто предусмотрены «большие» платежи через год-два (от 1 млн и выше). Их нужно заранее планировать.

4. Высокая цена за квадратный метр

- Из-за удорожания итоговая цена/м² может быть очень высокой (иногда от 600 тыс./м²). Для инвестиций это снижает привлекательность.

Когда рассрочка может быть оправдана

- Покупаете для себя и планируете жить в квартире.

- Вы досконально знаете все условия договора: график удорожания, сроки промежуточных платежей, как и когда будете переходить на ипотеку.

- У вас есть подтверждённый доход и отсутствие «вредных» кредитов, чтобы банк одобрил ипотеку.

🔹Почему не стоит бояться субсидированной ипотеки (если вы подготовлены)

- Фиксированная низкая ставка делает ипотеку предсказуемой.

- Если есть первоначальный взнос (20% или соответствие условиям застройщика) и подтверждённый доход — это часто безопаснее и дешевле, чем долгие рассрочки с ростом цены.

Чек-лист перед подписанием рассрочки (обязательно проверьте в договоре!)

- Наличие и порядок расчёта удорожания.

- Наличие и сроки промежуточных платежей + их суммы.

- Условие перехода на ипотеку (какой % нужно иметь).

- Возможность досрочного погашения и штрафы.

- Последствия невыплаты (расторжение, пени).

- Итоговая цена за м² и сравнение с аналогами на рынке.

Если хотите — рассчитаю сценарии (рассрочка vs субсидированная ипотека) под ваш бюджет и цели. Пишите в WhatsApp или оставляйте комментарий — помогу принять взвешенное решение.

Ваш надёжный брокер ❤️

⬇️