Разбираемся на пальцах с данными НБКИ, почему вам отказали и есть ли свет в конце тоннеля

Привет, коллеги по взрослой жизни! 👋 Тот, кто задумывался об ипотеке, наверняка слышал от друзей или в чатах душераздирающую историю: «Всем отказывают!». Это не просто впечатление. Цифры, которые публикует Национальное бюро кредитных историй (НБКИ), подтверждают — получить одобрение стало нереально сложно.

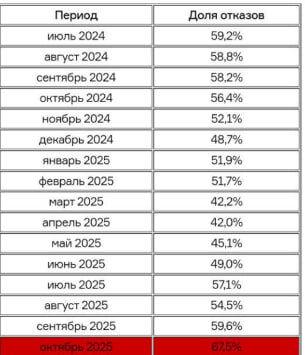

Давайте как раз по данным НБКИ за сентябрь и октябрь 2025 года и разберем, что творится на ипотечном рынке и почему банки стали такими вредными.

Цифры не врут: Что случилось осенью 2025?

Представьте: из каждых десяти человек, подавших заявку на ипотеку, шестерым приходит отказ. Да, вы не ослышались. По последним данным, доля отказов по ипотечным заявкам впервые превысила 60%.

Если сравнивать с началом года (там было около 40-50%), тренд очевиден: стать счастливым обладателем собственной квартиры становится все сложнее. И дело тут не в том, что вы какой-то «не такой» заемщик. Проблема системная.

Три главные причины, почему вам могли сказать «нет»

Так почему банки, которые еще пару лет назад заманивали нас всеми способами, теперь крутят носом? Все просто: их самих поставили в жесткие рамки.

1. Банк России включил «режим жесткой экономии»

С 1 июля 2025 года ЦБ ввел так называемые макропруденциальные лимиты (МПЛ). Звучит сложно, а на деле означает вот что: у каждого банка есть лимит на выдачу «рисковых» кредитов. Как только банк этот лимит исчерпывает — всё, он физически не может больше одобрять заявки людям с высокой долговой нагрузкой. Он просто упирается в потолок, установленный регулятором.

2. Ваш ПДН стал главным врагом

Раньше смотрели на официальную зарплату.Теперь главная цифра — ваш показатель долговой нагрузки (ПДН). Если все ваши платежи по кредитам (а это и ваша будущая ипотека, и кредитка, и автокредит) съедают больше 50% вашего дохода, для банка вы — человек-опасность. Шансы на одобрение стремятся к нулю.

3. Банки сами перестраховываются

На фоне экономической нестабильности банки стали суперпривередливыми. Они сейчас охотятся не за количеством клиентов, а за их качеством. Идеальный заемщик для них сейчас — это человек с безупречной кредитной историей, с «белой» зарплатой, без других долгов и с первоначальным взносом от 30%. Звучит как мифический единорог, правда?

Что же делать? Лайфхаки для прокачки своей заявки

Не все потеряно! Чтобы не пополнить ряды тех самых 60%, нужно подойти к делу стратегически.

· Рефинансируйте старые долги. Закройте мелкие кредиты и кредитки. Чем ниже ваш ПДН, тем вы красивее для банка.

· Увеличьте первоначальный взнос. 20% — это уже мало. Стремитесь к 30% и выше. Это ваш главный козырь.

· Поднимайте рейтинг КИ. Исправьте все просрочки, даже копеечные.

· Не штурмуйте все банки подряд. Каждая официальная заявка — это запрос в НБКИ, который может ухудшить вашу историю. Лучше сначала пройдите предодобрение или используйте сервисы, которые делают «мягкий» запрос.

· Обратитесь к профессиональному брокеру. В условиях жёсткого отбора его опыт может быть решающим. Он знает, в каком банке лояльнее относятся к вашей профессиональной сфере или типу занятости.

Прогноз на декабрь 2025: Ждать ли чуда?

Вряд ли. Скорее всего, в декабре ситуация кардинально не улучшится. Доля отказов, скорее всего, останется на высоком уровне — в районе 55-60%.

Почему?

· Банки будут подводить итоги года и еще сильнее ужесточат внутренние требования, чтобы не выйти за лимиты ЦБ.

· Регулятор не демонстрирует намерений смягчать политику в ближайшей перспективе.

· Декабрь традиционно создает идеальный шторм, сезонный всплеск спроса: количество заявок растет, а возможности банков по их одобрению ограничены. Кредитные организации получают возможность выбирать самых надежных заемщиков из большого пула, что еще сильнее ужесточает конкурентную среду.

Есть шанс, что к концу года некоторые банки, у которых останется свободный лимит по МПЛ, могут немного смягчить политику, чтобы выполнить планы. Но рассчитывать на это не стоит.

Вывод прост: готовиться к ипотеке сейчас нужно тщательнее, чем когда-либо. Подходите к вопросу стратегически, приводите в порядок свои финансы и документы. И тогда вы сможете оказаться в счастливых 40%, чья заявка получит заветное одобрение. К тому же, не забываем, что на рынке есть альтернативные способы покупки жилья.

А вы сталкивались с отказами? Поделитесь опытом в комментариях, это поможет другим! 👇