В турецком налоговом законодательстве есть эффективный инструмент для управления налоговой нагрузкой и финансирования инвестиций - Yenileme Fonu (Фонд обновления), регулируемый статьёй 328 Налогового кодекса (VUK), по сути, это механизм отсрочки налога на прибыль, возникающего при продаже основных средств.

Что такое «Фонд обновления»?

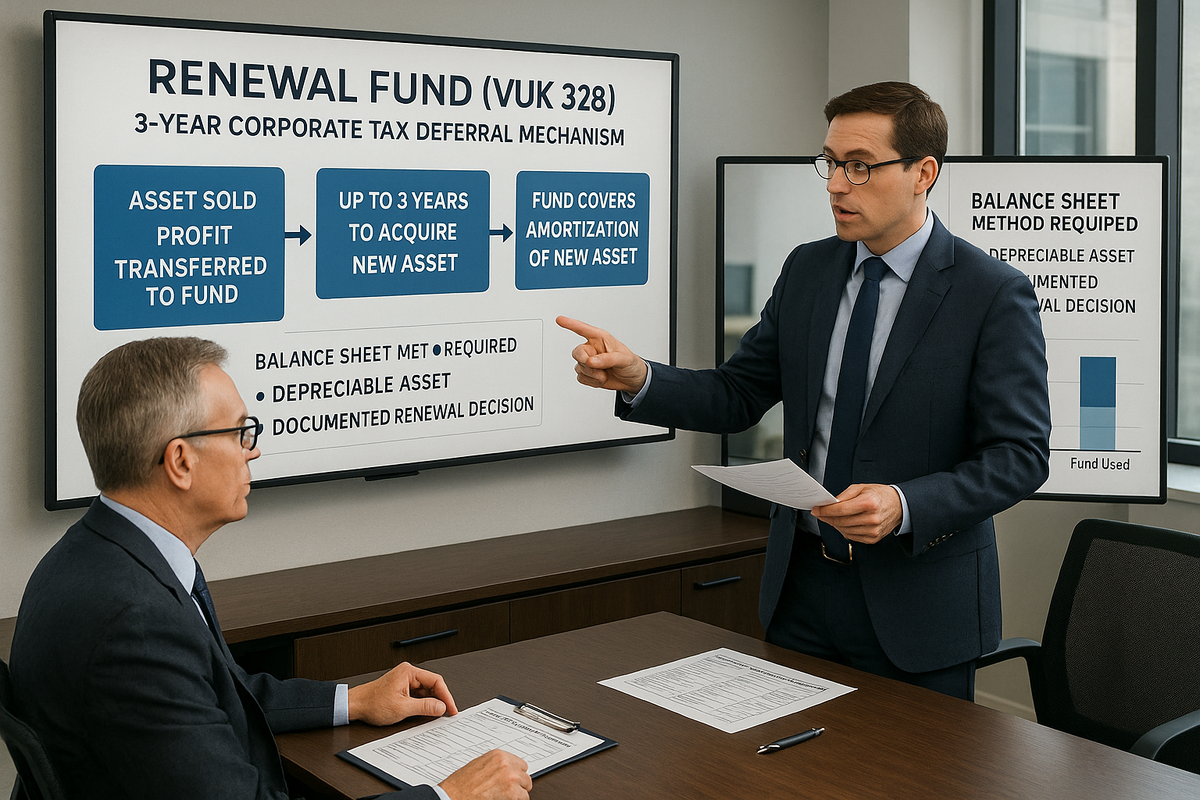

Это возможность не платить налог с прибыли от продажи амортизируемого актива, если компания планирует приобрести новый аналогичный актив.

Прибыль от продажи переводится в пассив баланса и может там удерживаться до трёх лет - без немедленного налогообложения.

Средства из фонда используются для покрытия амортизации новых активов.

Кому доступен механизм?

Чтобы воспользоваться фондом, компания должна:

- Вести учёт по балансовому методу (bilanço esası).

- Продавать амортизируемый актив - здание, оборудование, транспорт, технический парк, ИТ-активы и т.п.

- Иметь документированное решение о необходимости обновления актива.

- В течение 3 лет приобрести новый или аналогичный актив.

Как работает механизм?

- Продажа актива → прибыль переносится в фонд

Доход от продажи не включается в налогооблагаемую прибыль в момент продажи.

- 3 года на приобретение нового актива

Компания обязана в течение трёх лет купить новый актив.

Если покупка не состоялась - сумма добавляется в прибыль третьего года и облагается налогом.

- Использование фонда

Сумма фонда направляется на амортизацию новых активов, включая оборудование, транспорт, производственные линии или активы, полученные по финансовой аренде (leasing).

Если фонд покрывает амортизацию быстрее, чем актив амортизируется, — остаточная стоимость продолжает амортизироваться в обычном порядке.

Когда фонд нужно закрыть досрочно?

Если в течение трёх лет:

- компания прекращает деятельность,

- происходит ликвидация,

- происходит передача бизнеса,

- фонд немедленно включается в прибыль соответствующего года.

Почему инструмент важен для бизнеса?

Фонд обновления даёт компаниям стратегические преимущества:

✔️ отсрочка налога на прибыль минимум на три года

Это улучшает денежный поток, снижает давление на оборотный капитал и позволяет планировать инвестиции.

✔️ уменьшение стоимости обновления активов

Налог не уплачивается сразу, а фактически распределяется на весь период амортизации нового актива.

✔️ особенно выгодно при высокой инфляции

Будущие платежи налогов обесцениваются, что создаёт реальную экономию.

✔️ альтернатива отменённой льготе

Так как прежняя льгота по продаже недвижимости для юридических лиц отменена, фонд стал ключевым инструментом налогового планирования при продаже активов.

#налоги #турция #бизнес #инвестиции #активы