#разборМСФО

Кратко:

Рост расходов побеждает рост тарифов — тревожный тренд для капиталоёмкого перевозчика.

И если на первый взгляд операционно мы видим стабильность, а финансово получается эффектная картинка, то это только на первый взгляд, всё резко тускнеет после корректировок.

Подробно:

• Пассажиры: движения почти нет

Перевезено 42,5 млн пассажиров, что соответствует уровню прошлого года. Но меняется структура: внутренний рынок –1,1%, международные линии +3,4%.

Загрузка кресел — 89,9%, то есть компания по-прежнему умеет заполнять борта даже в условиях стагнации внутреннего рынка.

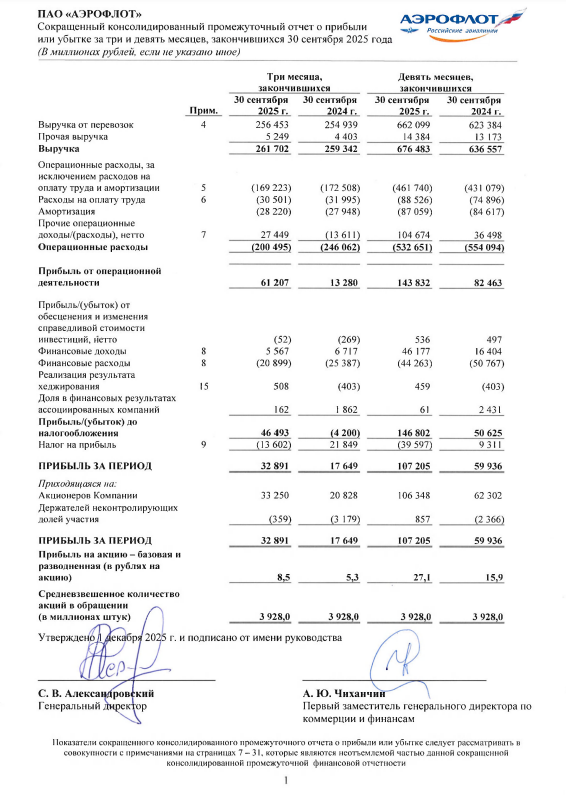

• Выручка: +6,3% г/г (до 676,5 млрд руб.), однако растёт она больше за счёт тарифов, а не за счёт реального увеличения объёмов перевозок.

Такая модель имеет существенный изъян: повышать ставки можно лишь до определённого потолка, после которого пассажир начинает голосовать рублём — или уходит к конкуренту, или просто остаётся дома. Добавим к этому рост издержек (об этом ниже) и картинка получается не очень красивая.

• Расходы — это главная боль отчёта.

- Обслуживание пассажиров и аэропортовые сборы — +13,6%.

- Оплата труда — +18,2%.

- Техобслуживание — +18,3% (47,8 млрд руб. против 40,4 млрд руб.), хотя в III квартале был технический провал из-за высокой базы прошлого года.

Причины роста:

— подорожание запчастей;

— увеличение объёма ремонтов;

— санкционная логистика;

— рост капитализируемых ремонтов в парке.

Рост расходов сохранится даже при частичной отмене санкций, потому что давят, в том числе, и внутренние факторы — аэропортовые сборы, фонд оплаты труда, капитальные ремонты.

• Маржинальность: падает устойчиво

Скорректированная EBITDA –19,3% (до 148,8 млрд руб., , маржа съехала до 22% против 28,9% годом ранее (рис 2)

Вывод простой: рост расходов побеждает рост тарифов, а это тревожный тренд для капиталоёмкого перевозчика. С учётом того, что тренд будет сохраняться.

• Чистая прибыль: красиво, но не то, чем кажется

Отчётная прибыль — впечатляющие 107,2 млрд руб. Но это благодаря разовым эффектам: страховое урегулирование: +68,4 млрд, курсовые разницы: +28,9 млрд. Если всё убрать, скорректированная прибыль — лишь 24,5 млрд руб., почти –50% г/г (так же рис 2)

То есть основная прибыль — бухгалтерская, а не операционная.

Денежный поток и баланс

Операционный поток — 127 млрд, но инвестиционный — –152 млрд руб. из-за масштабных расходов на ремонт и пополнение парка. Т.е. FCF снова в минусе

Капитал стал положительным — 46 млрд руб., но подушка остаётся тонкой, а долги по аренде и кредитам превышают 600 млрд руб.

• И что в итоге?

Аэрофлот сохраняет операционную устойчивость, но финансовый результат по-прежнему сильно опирается на разовые операции, страховые урегулирования и курсовые переоценки.

Отчёт показывает, как маржинальность постепенно снижается под давлением растущих расходов — от аэропортовых сборов до техобслуживания.

Пока что это история успешного, но сложного выживания, а не устойчивой прибыльности. Т.е. Аэрофлот финансово устойчив, но не маржинален. Бизнес работает, но не генерирует достаточной прибыли для покрытия инвестпрограммы и обновления парка. И именно в этом контексте на компанию стоит смотреть в данный момент.

Так что смотрим за компанией со стороны.

-

Не является индивидуальной инвестиционной рекомендацией