В 2025 году рынок маркетплейсов выглядит уже не как история про «выручку любой ценой», а как соревнование управленцев, которые умеют работать с прибылью и капиталом на каждой площадке. По данным RASK, который с 2022 года оцифровывает бизнес более чем 3000 селлеров на WB, Ozon и Яндекс Маркете. Ниже приведены типичные финансовые профили каждой площадки — со своими рисками и возможностями — рассчитанные как средние показатели именно среди клиентов сервиса, а не по всему рынку продавцов.

Почему на Wildberries выручка растет, а прибыль селлера нет?

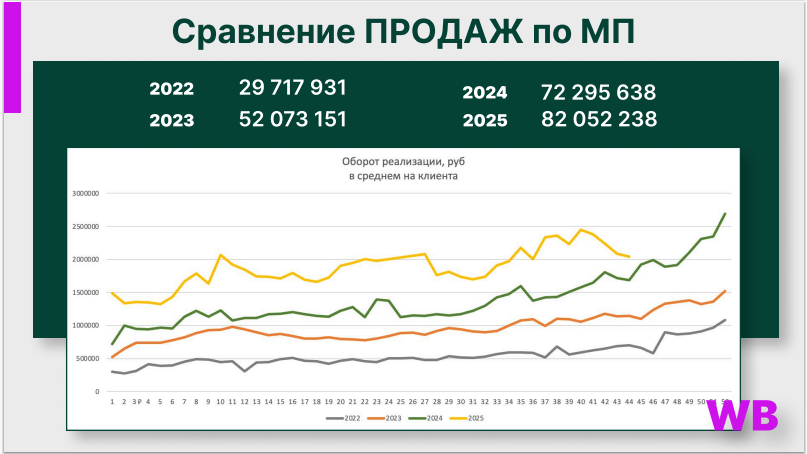

На WB средний оборот на клиента за три года вырос почти втрое: с 29,7 млн до 82,05 млн рублей, а только за 2024–2025 годы — с 72,3 до 82,05 млн.

При этом приход на расчётный счёт за тот же период не увеличился, а даже чуть снизился: с 43,31 до 42,56 млн рублей, что говорит о том, что дополнительная выручка всё чаще оседает на стороне маркетплейса.

Валовая прибыль по WB формально растёт (13,8 млн в 2024 и 14,39 млн в 2025), но её доля в выручке становится тоньше, потому что растут скидки и нагрузка по комиссиям.

Рентабельность по прибыли падает с 31,8% в 2022 до 19,09% в 2024 и 17,53% в 2025 — почти двукратное снижение на фоне кратного роста продаж. Основные драйверы расходов — продвижение (с 0,3% до 6,39% выручки), логистика (с 8,3% до 12%) и хранение (до 1–1,3%), плюс рост налогов.

У Wildberries в 2025 году вполне понятные мотивы ужесточать экономику для селлеров. Площадка выросла до масштаба «маркетплейса по умолчанию» для половины страны и теперь монетизирует этот трафик и нагрузку на инфраструктуру через комиссии и тарифы.

Если коротко, маркетплейс:

- Закладывает в комиссии рост своих расходов на логистику, склады, IT и поддержку, которые сильно выросли вместе с оборотом и количеством заказов.

- Стремится зарабатывать больше не только на марже с продажи, но и на сервисах вокруг: логистике, хранении, платном продвижении, новых рекламных инструментах.

- Использует силу бренда и зависимость селлеров от трафика: продавцы уже не могут просто уйти, поэтому площадка может повышать нагрузку точечно по категориям и моделям, сохраняя для себя рост дохода даже при стагнации маржи у части партнёров.

Проще говоря: Wildberries инвестировал годы в рост аудитории и инфраструктуры, а 2025‑й — это фаза активной монетизации этого масштаба, и часть этой монетизации ложится на прибыль селлеров.

Куда уходит прибыль селлера OZON в 2025 году?

Ozon показывает один из самых быстрых темпов по выручке: средний оборот на клиента поднимается с порядка 8 млн рублей в 2022 до 30,76 млн в 2025, а за 2024–2025 годы — с 23,31 до 30,76 млн.

Приход на расчётный счёт тоже растёт, но медленнее: с 13,76 до 15,87 млн, что означает разрыв между ростом продаж и ростом денег на р/с.

Валовая прибыль увеличивается с 2,7 млн в 2022 до 5,07 млн в 2025 году, но рентабельность по прибыли снижается с 33,9% до 16,48%, а совокупные расходы маркетплейсу и по налогам выходят на уровень около 48,4% выручки.

Структура затрат у Ozon особенно тяжёлая по логистике (16,4% выручки) и продвижению (до 8,78%), поэтому любая ошибка в весе, габаритах, тарифах или рекламной стратегии сильно бьёт по операционной прибыли.

У Ozon огромная, дорогостоящая логистическая инфраструктура и агрессивная маркетинговая машина: склады, сортировочные центры, ПВЗ, быстрая доставка и постоянные акции требуют высоких комиссий, логистических тарифов и затрат на продвижение, которые продавцы частично берут на себя. В результате платформа хорошо разгоняет валовая прибыль и заказы, но каждый дополнительный рубль оборота тащит за собой ощутимый хвост расходов, из‑за чего рентабельность селлера быстро тончает.

Что происходит с выручкой и прибылью продавцов Яндекс Маркет в 2025?

На Яндекс Маркете общая картина другая. Здесь нет бурного роста оборота, скорее видно лёгкое снижение. В 2024 году средний оборот на клиента составлял 7,19 млн рублей, в 2025 — 7,09 млн.

Приход на расчётный счёт за этот период сократился с 4,71 до 4,12 млн рублей, что говорит о сжатии денежного потока при стабильной или растущей нагрузке по расходам.

Валовая прибыль тоже идёт вниз: с 1,51 млн рублей в 2024 до 1,06 млн в 2025, что одновременно ухудшает и абсолютный результат, и базу для операционной прибыли.

Яндекс Маркет последовательно развивает премиальные и фокусные категории и продвигает модель, где лучше работают более дорогие, нишевые товары с устойчивой маржой, а не массовый завал ассортимента. За счёт этого площадка менее агрессивна по масштабам и темпам роста оборота, но для продавца она «честнее» показывает, где он реально зарабатывает, а где нет, и быстрее наказывает за попытку играть в низкомаржинальные массовые истории.

Что это значит для селлера?

RASK помогает превратить разрозненные цифры из кабинетов маркетплейсов в управляемую финансовую модель бизнеса. Для селлера это разница между «я примерно понимаю, что происходит» и «я точно знаю, где зарабатываю, а где теряю деньги».

RASK стягивает данные с WB, Ozon и Яндекс Маркета и собирает их в один дашборд, где по каждой площадке и каждому товару видна полная финансовая цепочка. Она выглядит не как одно число «выручка», а как несколько связанных уровней:

- сколько заказов и продаж сделал товар;

- какой оборот он дал в деньгах;

- сколько из этого оборота превратилось в валовую прибыль (учитывая себестоимость);

- сколько списалось на услуги маркетплейса: комиссия, логистика, хранение, реклама, доп. услуги, налоги;

- какая осталась операционная прибыль в рублях;

- какая рентабельность у этого SKU (прибыль в процентах к выручке);

- какой GM ROI этот товар даёт с учётом того, сколько денег в нём заморожено на складе.

То есть селлер видит не просто «товар продаётся», а «товар приносит столько‑то прибыли, с такой‑то рентабельностью и таким‑то возвратом на вложенный капитал».

Когда эта цепочка видна, меняется логика управления:

- Становится понятно, какая площадка и какие категории реально зарабатывают, а какие только создают оборот и забивают склад.

- Можно убирать или пересобирать товары и рекламные кампании, которые дают продажи, но не дают нормальной операционной прибыли и ROI.

- Бюджет на рекламу и закупку уже не размазывается «по ощущениям», а переносится туда, где фактически выше прибыль и возврат на капитал.

Если хочется смотреть на WB, Ozon и Яндекс Маркет не как на три отдельных кабинета, а как на единую финансовую систему, RASK как раз закрывает этот разрыв. А чтобы не пропускать свежие разборы по цифрам и примеры таких решений, можно подписаться на канал в Дзене — там эти инсайты регулярно разбираются на живых данных.