Складской рынок, еще недавно главный драйвер рынка коммерческой недвижимости, в 2025 году вошел в фазу охлаждения. Рассказываем, почему замедление экономики, сокращение инвестиций и рекордные объемы строительства изменили ситуацию в сегменте.

Макроэкономика задает тон

Прежде всего на рынок влияет общая экономическая ситуация. В III квартале 2025 года замедление экономики продолжилось: прирост ВВП за январь-август составил всего 1,0% после 4,3% за весь 2024 год. Это отразилось на деловой и потребительской активности — главных источниках спроса на складские площади.

Главный клинч: предложение обогнало спрос

На этом фоне сформировалось противоречие: с одной стороны, девелоперы поставили абсолютный рекорд по вводу новых площадей. За 9 месяцев в России было построено 5,9 млн кв. м складов, что на 80% больше, чем годом ранее.

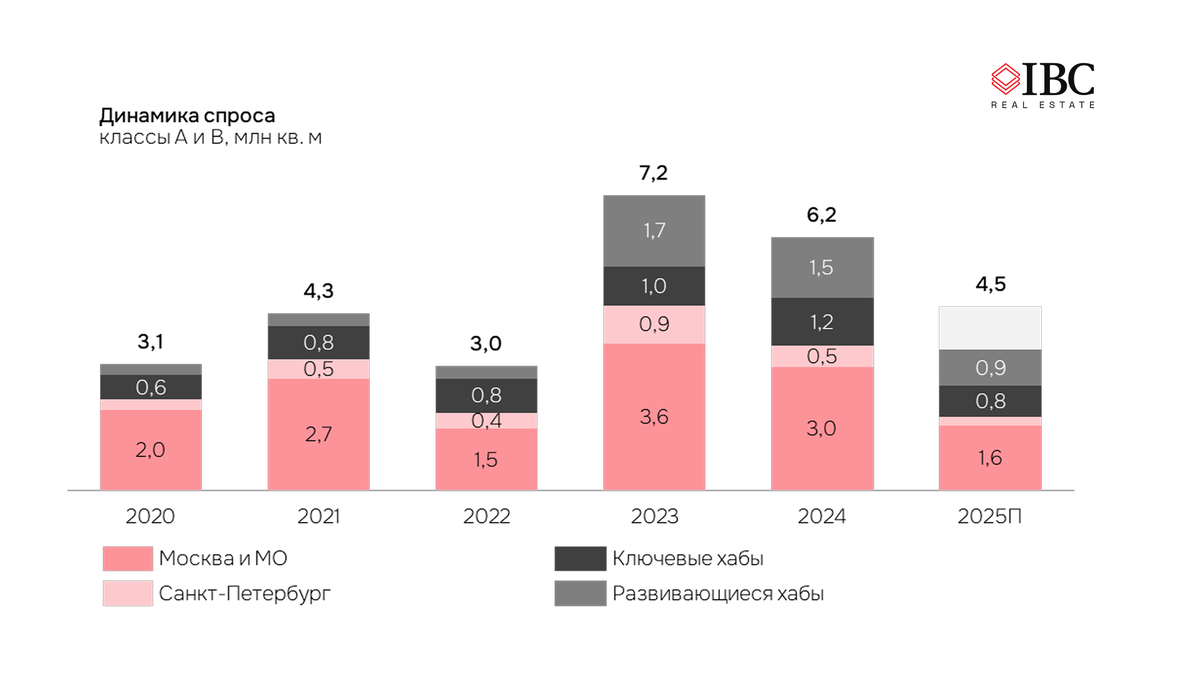

С другой стороны, спрос не успевает за таким предложением. За тот же период компании арендовали и купили 3,4 млн кв. м, что на 27% ниже прошлогоднего показателя. Одновременно снизился интерес инвесторов: объем вложений в склады сократился на 32% до 100 млрд руб., а III квартал и вовсе стал одним из худших за последние 5 лет.

Последствия: рост вакантности и снижение ставок

Этот дисбаланс немедленно отразился на ключевых показателях рынка.

— В Московском регионе доля свободных площадей впервые за 7 лет достигла уровня 5,0%.

— В Санкт-Петербурге средняя ставка аренды на склады класса А с начала года снизилась на 9% и составила 10 500 рублей за кв. м в год.

Инвесторы также изменили стратегию: если раньше они покупали объекты с целью повысить их доходность, то теперь, когда ставки стабилизировались, таких возможностей стало гораздо меньше.

Есть ли причины для оптимизма?

Да. Несмотря на текущее охлаждение, есть факторы, которые позволяют смотреть в будущее с умеренным оптимизмом. Во-первых, с июля 2025 года растет корпоративное кредитование, что поддержит деловую активность. Во-вторых, ожидаемое снижение ключевой ставки ЦБ должно подстегнуть потребительскую активность и, как следствие, спрос со стороны онлайн-операторов и ритейлеров.

Более подробный анализ структуры спроса, инвестиционных сделок и прогноз по ставкам аренды читайте в полной версии нашего отчета.

Также читайте нас в Telegram.