Глава ВТБ Андрей Костин заявил, что размер дивидендов банка за 2025 год будет зависеть от потребностей в капитале. Впрочем, минимум 25% заплатить должны. Возможно, получится выйти и на все 50%. В таком случае это будет 250 млрд рублей (половина от прогнозируемых 500 млрд). Дивидендная доходность должна составить около 25%. Пока что я прогнозирую именно такой базовый вариант.

Капитал ВТБ будет расти за счет ежемесячного признания прибыли. По итогам дивидендных выплат он должен составлять не менее +0,3% от норматива. Сейчас лучше ориентироваться на 10,3% по Н20.0. Потребность ВТБ в дополнительном капитале на 2026 год оценивается в 200 млрд рублей. В принципе, сомнений в прохождении нет, ведь как минимум 250 млрд из заработанной в 2025 году прибыли пойдут в капитал. Основной вопрос, по которому еще нет определенности, заключается как раз в сумме дивидендных выплат.

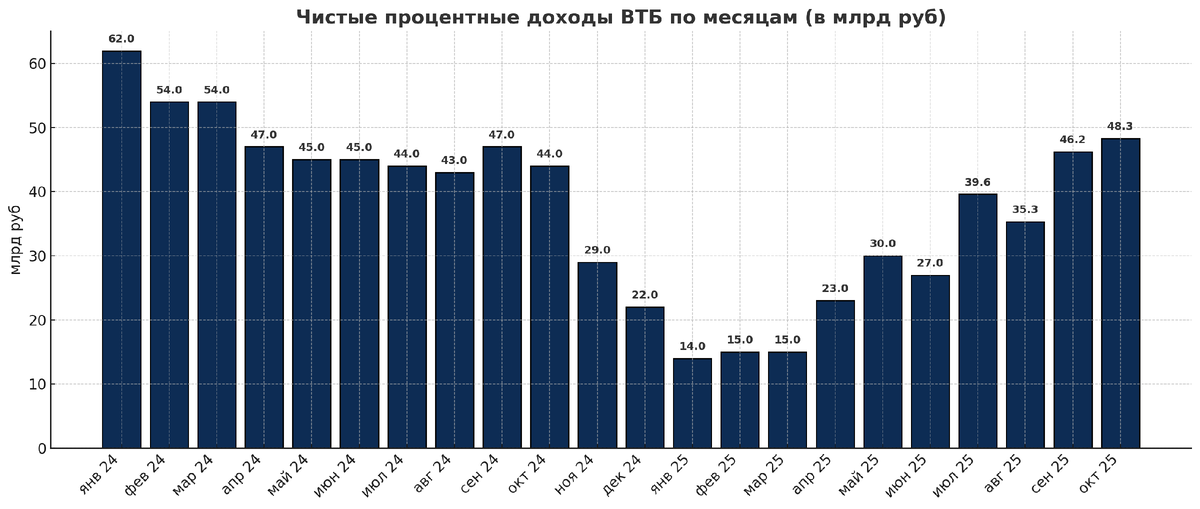

Посмотрим результаты за октябрь 2025 года по МСФО:

- Чистый процентный доход: 48,3 млрд (+66% г/г)

- Чистый комиссионный доход: 23,9 млрд (-17,6% г/г)

- Прочие доходы: 5,5 млрд (-73,6% г/г)

- Резервы: роспуск на 3,1 млрд (годом ранее - минус 5,7 млрд)

- Расходы на персонал и административные: 51,1 млрд (+23,7% г/г)

- Чистая прибыль: 26,4 млрд (-11,1% г/г)

Показатели октября выглядят противоречиво. С одной стороны, продолжает восстанавливаться чистый процентный доход, который уже вышел на неплохие значения. 48,3 млрд - лучший результат в 2025 году.

Второй плюс - на резервы уже который месяц не уходят большие объемы средств. В октябре и вовсе был пусть символический, но роспуск на 3,1 млрд. Стоимость риска по корпоративным кредитам ушла на минус 0,5% (+0,2% за десять месяцев). Правда, по розничным составляет 2% (2,2% за десять месяцев). Но в ВТБ идет внутренняя трансформация, когда кредиты физлицам постепенно выгашивются, а средства идут на кредитование корпоратов, которое требует меньше резервов.

По негативным моментам. Впервые в 2025 году резко снизились чистые комиссионные доходы (-17,6% г/г). Это я бы связал с резким замедлением внешней торговли, ведь через ВТБ идут значительные объемы транзакций с Китаем и Индией. По десяти месяцам еще сохраняется темп в 16% (г/г), но показатель перешел к сокращению. Посмотрим, что будет дальше.

Также из негативного - продолжающийся рост расходов на персонал и прочих административных. Плюс 23,7% в октябре - много. Особенно учитывая то, что за десять месяцев рост составил 18,6%. Значит, идет его ускорение. Сам банк продолжает объяснять это консолидацией "Почты Банка" и даже приводит показатель органического роста без его учета в 13,2%. Но мне все же удивительно, как "Почта Банк" поглощал так много.

Чистая процентная маржа в октябре составила 1,8%. Это умеренно-позитивно. Норматив Н 20.0 - 9,8%. Тоже неплохо, но небольшое сокращение на 0,2% к сентябрю.

Доход от чисто банковской деятельности (ЧПД + ЧКД - расходы на резервы - расходы на персонал и административные) составил 24,2 млрд (примерно так же, как в сентябре).

За десять месяцев заработали 407,2 млрд рублей. Цель в 500 млрд по 2025 году подтверждена. Поможет новое выделение заблокированных активов, что случится до конца года. Хоть это и бумажная статья, но в прибыль, а значит, и в капитал идет.

Руководство ВТБ прогнозирует ключевую ставку в 16% на конец года и 12-13% - на конец следующего при средней в 15%. В целом, близко к консенсусу. На основе такого прогноза и отсутствия изменений в регулировании банк строит свои планы, в том числе, по дивидендам. Поэтому сценарий лучше прогноза сильно повышает вероятность выплаты 50% от чистой прибыли. В этом случае котировка должна уйти выше 100 рублей за бумагу.

Не является индивидуальной инвестиционной рекомендацией