Инвестиции в недвижимость — надежный, а главное понятный способ сохранить и приумножить капитал. Недвижимое имущество служит реальным активом, который не обесценивается в одночасье, поэтому способен приносить стабильный доход. При грамотном подходе этот актив сочетает долгосрочный рост стоимости с регулярными выплатами от аренды. Разберем, как работает этот инструмент, какие типы объектов существуют, как шаг за шагом начать инвестировать с минимальными рисками.

Что такое инвестиции в недвижимость?

Это вложение средств в жилые, коммерческие или инфраструктурные объекты с целью получения прибыли. В сравнении, например, с облигациями или акциями, недвижимое имущество имеет физическую ценность, оставаясь востребованным независимо от колебаний валюты или рынков.

Основные формы инвестиций:

● Покупка жилья для последующей перепродажи или сдачи в аренду.

● Коммерческие помещения — офисы, склады, торговые пространства, апартаменты.

● Долевое участие в строительстве — приобретение на ранних стадиях для получения выгоды после ввода объекта.

● REITs (Real Estate Investment Trusts) — фонды, позволяющие инвестировать в портфель недвижимости без физической покупки.

Преимущества направления:

1. Материальная ценность — актив можно увидеть, использовать или продать.

2. Стабильность — цены на объекты менее подвержены волатильности.

3. Возможность пассивного дохода — через аренду.

4. Использование кредита — инвестиция с частичным привлечением заемных средств повышает рентабельность собственного капитала.

Инвестиции в недвижимость подходят как консервативным инвесторам, так и тем, кто ищет баланс между риском и стабильной доходностью.

Почему недвижимость — привлекательный актив

Главное преимущество — сочетание дохода с защитой капитала. Даже при нестабильных рынках, жильё и коммерческие площади сохраняют ценность, ведь потребность в них постоянна.

Доходность и стабильность

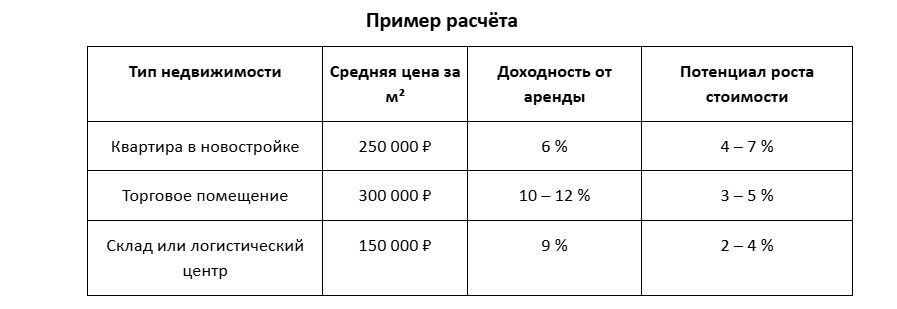

Средняя доходность от аренды в жилом секторе в крупных городах колеблется от 5 до 9 % годовых, а в коммерческом — до 12–14 % в зависимости от локации. К этому добавляется рост стоимости объекта со временем, который может достигать 5–10 % ежегодно в активных регионах.

Инфляционная защита

Арендная плата и стоимость жилья обычно растут вместе с инфляцией, поэтому недвижимость помогает сохранить покупательную способность денег. Это особенно важно в периоды, когда банковские ставки и валюты нестабильны.

Налоговые преимущества

Инвесторы могут получать вычеты по ипотеке, использовать амортизацию и льготы при долгосрочном владении. Кроме того, доход от продажи недвижимого имущества, которым владеют более минимального срока (обычно 3–5 лет), часто освобождается от налога.

Как выбрать тип недвижимости для инвестиций

Выбор зависит от бюджета, целей, допустимого уровня риска. Один инвестор ищет стабильный доход, другой — быструю перепродажу. Рассмотрим основные направления.

1. Жилье

Самый популярный вариант для новичков. Это квартиры, апартаменты, дома, студии.

Плюсы: высокая ликвидность, постоянный спрос, возможность сдачи в аренду.

Минусы: невысокая доходность (в среднем 5–7 %), расходы на обслуживание.

Кому подходит: инвесторам, предпочитающим долгосрочную, предсказуемую стратегию.

2. Коммерческие площади

Офисы, магазины, склады, кафе — объекты, сдаваемые компаниям.

Плюсы: более высокая доходность (8–14 %), долгосрочные арендаторы, фиксированные договоры.

Минусы: сложность управления, зависимость от рыночной конъюнктуры.

Кому подходит: опытным инвесторам, готовым анализировать рынок, умеющим управлять объектом профессионально.

3. Инвестиции через фонды (REITs)

Инвестор покупает долю в фонде, который управляет портфелем недвижимости.

Плюсы: не требуется крупный капитал, высокая ликвидность, дивиденды.

Минусы: доходность ниже прямого владения, меньше контроля.

Кому подходит: тем, кто хочет диверсифицировать портфель, чтобы получать доход без операционных забот.

Как оценить доходность объекта

Главный вопрос для любого инвестора — сколько принесет выбранная недвижимость. Чтобы не действовать наугад, нужно опираться на конкретные расчёты.

Основные показатели доходности

1. Доходность от аренды (Gross Rental Yield). Показывает, сколько процентов годового дохода вы получаете от стоимости объекта:

Формула: Годовая арендная плата ÷ Стоимость объекта × 100%

Пример: квартира стоит 10 млн ₽, аренда — 60 000 ₽/мес. Доходность = (60 000 × 12) ÷ 10 000 000 = 7,2 % годовых.

2. Чистая доходность (Net Yield). Учитывает расходы на ремонт, налоги и обслуживание.

Пример: если чистый доход после расходов составляет 500 000 ₽, а стоимость квартиры — 10 млн ₽, доходность = 5 %.

3. Коэффициент капитализации (Cap Rate). Используется при оценке коммерческой недвижимости:

NOI (чистый операционный доход) ÷ Цена покупки.

Чем выше Cap Rate, тем быстрее объект окупится.

4. ROI (Return on Investment). Показывает общую эффективность вложений, включая рост стоимости:

Прибыль / Инвестиции × 100 %.

Если вы вложили 5 млн ₽, а через три года получили 6 млн ₽ (продажа + аренда), ROI = 20 %.

Что влияет на доходность

● Локация — центр или развивающийся район, транспорт, инфраструктура.

● Состояние объекта — чем меньше ремонт, тем быстрее окупаемость.

● Арендный рынок — спрос, конкуренция, стабильность арендаторов.

● Налоги, комиссии — сокращают чистую прибыль, их нужно учитывать заранее.

Совет: анализируйте не только цену и аренду, а еще темпы роста района (региона) — именно они определяют будущую стоимость и ликвидность.

Финансирование инвестиций

Даже если собственных средств недостаточно, это не повод отказываться от проекта. Большинство инвесторов используют смешанные схемы — часть своих средств, часть кредита.

Основные варианты

1. Ипотека под инвестиционные цели. Подходит для покупки квартир, апартаментов. Прибыль формируется из арендных платежей, перекрывающих кредит.

Плюсы: доступность, предсказуемый график.

Минусы: высокая ставка при инвестиционном назначении.

2. Кредит под залог недвижимого имущества. Можно привлечь деньги под уже имеющийся объект — использовать капитал как рычаг для новых покупок.

3. Лизинг коммерческой недвижимости. Рабочая схема для бизнеса: объект используется сразу, а право собственности переходит после выплат.

4. Совместные инвестиции (краудфандинг). Несколько участников покупают объект долями, разделяя между собой доход и риски.

Удобно для начинающих инвесторов с ограниченным бюджетом.

Как выбрать способ финансирования

Как минимизировать риски

Любая инвестиция несет риск, но в недвижимости их можно контролировать, если действовать осознанно.

Рыночные риски

Цена может упасть из-за переизбытка предложений или экономических спадов.

Как снизить: выбирать локации с устойчивым спросом — крупные города, туристические или промышленные центры.

Риск арендатора

Просрочки, простои напрямую влияют на доход.

Как снизить: проверять арендатора (справки, отзывы, история платежей), заключать договор с залогом, предусматривать штрафы за задержку.

Юридические риски

Ошибки в документах, долги, аресты, незарегистрированные перепланировки.

Как снизить: полная юридическая проверка, участие нотариуса, использование банковской ячейки или аккредитива при расчетах.

Инфраструктурные и эксплуатационные риски

Износ коммуникаций, неожиданные ремонты, коммунальные долги.

Как снизить: включить резервный фонд (5–10 % дохода), страховать имущество.

Валютный и налоговый риск

При зарубежных инвестициях курс и налогообложение могут меняться.

Как снизить: выбирать страны с прозрачным законодательством, а также соглашениями об избежании двойного налогообложения.

Краткий список защиты капитала

● страхование имущества;

● страхование гражданской ответственности;

● юридическое сопровождение сделки;

● диверсификация — распределяйте активы по регионам и типам недвижимости;

● создание «финансовой подушки» на 3–6 месяцев простоев.

Пошаговый план начала инвестиций

Начать можно даже с небольшого капитала, если действовать поэтапно.Вот базовый алгоритм:

1. Определите цель

Хотите получать ежемесячный доход или накопить капитал на 10 лет вперёд? От этого зависит выбор стратегии: аренда, перепродажа, коммерция или долевое участие.

2. Рассчитайте бюджет

Включите цену покупки, а также налоги, ремонт, мебель, страхование, юридические расходы. Совокупные издержки обычно составляют 8–12 % от стоимости объекта.

3. Изучите рынок

Сравните стоимость аналогичных объектов, динамику цен, спрос на аренду. Полезно оценить время экспозиции — как быстро продаются или сдаются объекты в выбранном районе.

4. Выберите объект, проведите проверку

Проверьте документы, историю собственности, техническое состояние, коммунальные платежи.

Для новостроек — изучите застройщика и репутацию ЖК.

5. Организуйте финансирование

Выберите оптимальную схему: ипотека, собственные средства, партнёрство. Рассчитайте ежемесячную нагрузку, чтобы платежи не превышали 40 % чистого дохода.

6. Заключите сделку

Подпишите договор купли-продажи, зарегистрируйте право собственности. Для ипотеки — дополнительно оформите залог и страхование.

7. Настройте управление

Сдайте объект в аренду, выберите управляющую компанию или настройте самостоятельный контроль (арендаторы, платежи, налоговый отчёт).

Как управлять недвижимостью

После покупки объекта начинается самая важная часть — управление. Именно от того, как вы организуете работу с арендой, зависит реальная доходность. Управление можно вести самостоятельно или передать специалистам.

Варианты управления:

1. Самостоятельное управление. Инвестор сам ищет арендаторов, заключает договоры, следит за состоянием квартиры или офиса.

Плюсы: экономия на комиссиях, полный контроль.

Минусы: отнимает время, требует юридических и бухгалтерских знаний.

2. Через управляющую компанию. Подходит для коммерческих объектов или портфелей из нескольких квартир. Компания берёт на себя поиск арендаторов, приём платежей, уборку, отчётность.

Плюсы: пассивный доход, профессиональный контроль.

Минусы: комиссия 8–15 % от арендной платы.

3. Доверительное управление (property management). Распространённая схема среди инвесторов за рубежом. Управляющий действует по доверенности, представляя ваши интересы перед арендаторами и сервисами.

Как выбрать способ управления

Как выйти из инвестиций

У любой инвестиции есть цикл. Иногда выгодно продать объект, иногда — перефинансировать его, а иногда лучше просто продолжать сдавать в аренду. Всё зависит от рыночной ситуации и ваших целей.

Продажа

Классический вариант. После роста цены можно зафиксировать прибыль, направить средства в новый проект.

Пример: квартира куплена за 10 млн ₽, через 3 года продана за 12 млн ₽ — чистая прибыль 2 млн ₽ плюс доход от аренды за период.

Плюсы: быстрая фиксация прибыли, простая схема.

Минусы: уплата налога при коротком сроке владения, потеря будущего дохода.

Рефинансирование

Если стоимость объекта выросла, можно получить под него новый кредит на лучших условиях. Разницу направляют на покупку следующего актива. Так инвестор увеличивает капитал без продажи — популярная стратегия на зрелых рынках.

Сдача в аренду с последующим выкупом

Работает для коммерческих помещений: арендатор арендует объект с правом покупки через 3–5 лет. Вы получаете стабильный поток и заранее планируете выход.

Частичный выход

Продажа доли в объекте или доли в компании, владеющей недвижимым имуществом. Подходит для совместных инвестиций.

Как выбрать момент для выхода

● Сравните текущую доходность с альтернативами (например, облигациями или новыми объектами).

● Оцените тренды рынка — если спрос падает, лучше фиксировать прибыль раньше.

● Рассчитайте налоговые последствия: при владении более 5 лет налог на доход часто не взимается.

Часто задаваемые вопросы

Сколько нужно вложить, чтобы начать инвестировать в недвижимость?

Минимальный порог зависит от формата. Для квартиры в крупном городе — от 3–5 млн ₽ при ипотеке. Через краудфандинговые платформы можно начать даже с 100–200 тыс. ₽, приобретая долю в проекте.

Какую доходность реально ожидать?

● Жилье: 5–8 % годовых чистыми.

● Коммерческие площади: 8–12 %.

● Инвестиции через фонды (REITs): 4–6 % при меньших рисках.

Совокупная доходность (рост стоимости + аренда) может достигать 10–15 % в год, если объект выбран грамотно, находится в растущем районе.

Нужен ли налоговый или юридический совет?

Да. Даже при покупке квартиры важно проконсультироваться со специалистом по налогам и юристом. Они помогут:

● оформить вычеты, амортизацию;

● правильно составить договор аренды;

● избежать нарушений при регистрации права.

Как защитить себя от падения цен?

Главное — диверсификация. Разделите капитал между несколькими типами объектов и регионами. Например, часть — в жилой сектор, часть — в коммерцию или фонд недвижимости. Это снижает риски даже при колебаниях рынка.

Как инвестировать, если нет времени заниматься арендой?

Для этого существуют управляющие компании или доверительное управление. Специалисты берут на себя обслуживание, а вы получаете отчёт + доход.

Заключение

Инвестиции в недвижимость — это не просто покупка квадратных метров. Это стратегический инструмент, который при правильном подходе приносит стабильный пассивный доход, защищает капитал, открывает возможности для роста. Начать можно с малого: одной квартиры или доли в фонде. Главное — понимать цели, считать цифры и действовать системно.

Успешный инвестор — это не тот, кто угадывает рынок, а тот, кто работает с ним последовательно и осознанно.