Рынок коммерческой недвижимости Сочи в 2025 году демонстрирует динамичный рост, обусловленный рекордным туристическим потоком (6.2 млн туристов с начала года), масштабными инвестициями (более 650 млрд рублей инвестиций до 2033 года), и стратегическими инфраструктурными преобразованиями. Экономика города на 77% специализирована на туризме и санаторно-курортной отрасли, что создает исключительные возможности для инвестиций в коммерческую недвижимость. Рынок характеризуется критически низким предложением офисных площадей (3% свободного пространства), растущими арендными ставками, и переходом к многофункциональным смешанным комплексам. Прогнозируется продолжение роста цен на 8-15% до конца года (в годовом выражении) и формирование новых форматов коммерческой недвижимости, ориентированных на туристическую экономику.

1. ОБЗОР ТЕКУЩЕГО СОСТОЯНИЯ РЫНКА

1.1 Макроэкономический контекст

Сочи в 2025 году функционирует как ведущий туристический центр России. За первые девять месяцев года город принял 6.2 млн туристов, что представляет рост на 9% по сравнению с аналогичным периодом 2024 года. Эта динамика подтверждает масштабный сдвиг в туристических предпочтениях российского населения в сторону внутреннего туризма, особенно учитывая геополитический контекст и ограничение международных поездок. Одновременно находится на отдыхе примерно 180-190 тыс. человек, что свидетельствует о постоянной высокой загрузке курортной инфраструктуры.

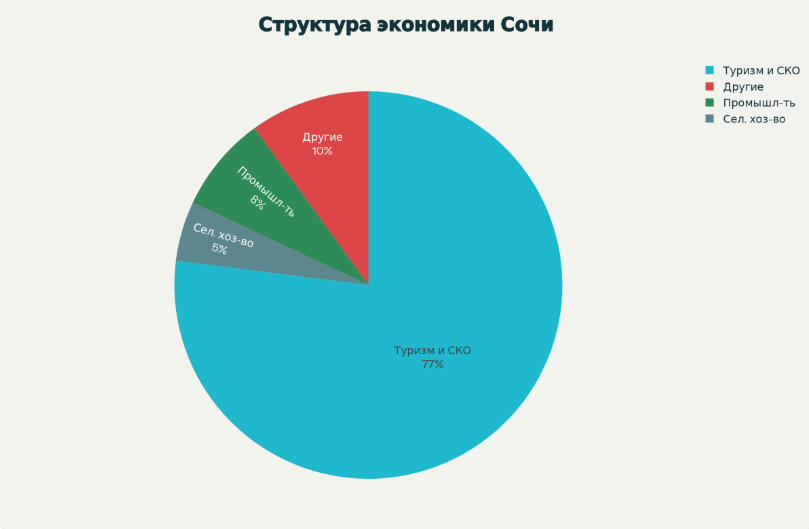

Структура экономики Сочи по основным отраслям -

1.2 Динамика туристического потока и загрузка отелей

Туристический поток в Сочи демонстрирует устойчивый восходящий тренд на протяжении 2025 года. По данным администрации города, с начала года по июль посетили 4.5 млн туристов, что на 12% больше, чем в аналогичном периоде 2024 года. К сентябрю 2025 этот показатель достиг 6.2 млн туристов, а прогнозы предполагают превышение 7 млн человек к концу года. Характерно, что основной прирост обеспечен российскими туристами (85% от общего числа), хотя наблюдается увеличение доли иностранных гостей из стран СНГ, Ближнего Востока и Азии.

Загрузка отелей в разгар летнего сезона приблизилась к критическим показателям. В августе 2025 года занятость гостиниц и санаториев составила примерно 90%, что указывает на дефицит номерного фонда в пиковый сезон. При этом власти города прогнозируют устойчивый спрос в период бархатного сезона (сентябрь-октябрь), с бронированием примерно 60% номерного фонда на эти месяцы. Сезонная закономерность создает динамические условия для аренды гостиничных апартаментов и коммерческих помещений, где владельцы могут максимизировать доходы в пиковые периоды и адаптировать стратегии в низкие сезоны.

1.3 Инвестиционные потоки и крупные проекты

Инвестиционный интерес к рынку Сочи достиг исторических максимумов. По данным девелоперских компаний, инвесторы направили более 650 млрд рублей на развитие коммерческой и гостинично-санаторной недвижимости до 2033 года. Из них основную часть (44 проекта) составляют объекты санаторно-курортной сферы, включая гостеприимства, wellness-центры и спа-комплексы.

Проекты равномерно распределены по административным районам. Лазаревский район получит 18 инвестиционных проектов, Адлерский — 17 (включая 8 в Красной Поляне), Хостинский — 16, Центральный — 9. К концу 2025 года запланировано введение в эксплуатацию пяти крупных объектов: пансионат «Кристалл» (349 номеров), гостиничный комплекс «Лотте Плаза» (306 номеров), оздоровительный корпус гостиницы «Карат», жилой комплекс «Чайные Холмы» (1308 квартир) и торговый центр на улице Пластунской.

Распределение инвестиционных проектов по административным районам Сочи -

2. АНАЛИЗ СЕГМЕНТОВ КОММЕРЧЕСКОЙ НЕДВИЖИМОСТИ

2.1 Офисный рынок

Предложение и дефицит площадей

Офисный сегмент Сочи демонстрирует критический дефицит качественных площадей. На июнь 2025 года доля свободных офисных площадей оценивалась всего в 3% от общего объема качественного пространства, или около 2.7 тыс. кв.м. С начала 2025 года площадь свободных офисов сократилась на 1.6 тыс. кв.м, что означает снижение предложения на 34.2%. Общий объем качественного офисного пространства класса «А» и «В» в Сочи составляет примерно 98.6 тыс. кв.м.

По состоянию на апрель 2025 года Краснодарский край (с Сочи как одним из ведущих центров) входил в тройку лидеров среди крупных российских регионов по объему предложений офисных пространств классов «A» и «B», с общим объемом примерно 367 тыс. кв.м в крае. Однако высокая концентрация офисного фонда в крупных бизнес-центрах (таких как «Сочи», «Атриум», «Дендрарий», «Маринес Парк Отель», «Александрия», «Абрикос» и «Office Plaza») оставляет мало места для новых объектов.

Динамика цен и арендных ставок

Рынок офисного пространства демонстрирует явный тренд ускорения роста цен. По данным аналитического агентства на май 2025 года:

- Офисы класса «А»: средняя цена аренды составляет 28,500 рублей за кв.м в год, что на 1.8% выше, чем на начало года

- Офисы класса «В»: арендная ставка составляет 21,800 рублей за кв.м в год, увеличившись на 8.5% (или на 1.7 тыс. рублей) за полгода

Ставки за аренду в сочинских офисах класса «А» в центре города колеблются в пределах 1650-2000 рублей за кв.м в месяц (что соответствует 19,800-24,000 рублей в год). Такие ставки указывают на премиальное позиционирование офисного пространства, что отражает высокий спрос от крупных компаний, финансовых учреждений и консалтинговых фирм.

Вводимые в эксплуатацию объекты нового офисного пространства практически отсутствуют. По состоянию на конец первого полугодия 2025 года ввод новых объектов деловой недвижимости не был зафиксирован, что указывает на насыщение рынка при сохранении растущего спроса.

Сравнение арендных ставок по типам коммерческой недвижимости в Сочи -

2.2 Рынок торговых площадей

Структура предложения

Сегмент торговой коммерческой недвижимости характеризуется более развитым предложением, чем офисный сегмент. По состоянию на ноябрь 2025 года на рынке находится в аренде примерно 200+ торговых помещений различных форматов. Торговые площади в Сочи представлены тремя основными форматами:

- Торговые комплексы и ТРЦ — якорные объекты с множеством магазинов, ресторанов и развлекательных зон

- Street retail — магазины на первых этажах жилых зданий и отдельно стоящие павильоны

- Специализированные торговые площади — под конкретные типы бизнеса (магазины, кафе, рестораны)

Ценовой диапазон и динамика

Стоимость аренды торговых площадей показывает широкий разброс в зависимости от локации и формата:

- Среднегодовая ставка: 35,999 рублей за кв.м в год (примерно 3,000 рублей за кв.м в месяц)

Для продажи торговых площадей ценовые показатели выглядят следующим образом:

- Средняя цена продажи: 19.5-20 млн рублей за объект

- Средняя цена за кв.м: 217.7-220 тыс. рублей за кв.м

- Диапазон цен за кв.м: от 128 тыс. до 698 тыс. рублей, в зависимости от локации и состояния

Различие между центральными районами (Центральный, Мамайка) и периферией составляет 3-5 раз. Помещения с высокой проходимостью туристов (на побережье, в центре города) оцениваются в 500-700 тыс. рублей за кв.м, в то время как объекты в жилых районах стоят 150-200 тыс. рублей за кв.м.

2.3 Сегмент гостинично-ресторанного бизнеса

Характеристики и доходность

Гостинично-ресторанный сегмент остается наиболее привлекательным для инвесторов благодаря высокой рентабельности. Стоимость аренды двухместного номера в разгар курортного сезона может достигать 20-25 тыс. рублей за сутки. При среднегодовой загрузке 75-90% и сезонных колебаниях, инвестированный капитал может окупиться за 5-8 лет в зависимости от типа учреждения и его месторасположения.

Средние цены на рынке гостиничной недвижимости:

- Покупка гостиницы: от 500 млн до 1.3 млрд рублей (в зависимости от размера и местоположения)

- Площадь гостиниц: от 1.3 до 4 тыс. кв.м

- Количество номеров: от 50 до 350+ номеров

Особое внимание инвесторов привлекает сегмент апартаментов и номеров в готовых комплексах, где инвестор приобретает отдельные номера и получает доход от их сдачи в управление специализированным компаниям или в краткосрочную аренду.

Ресторанный сегмент

Выставка «Гостинично-ресторанный бизнес-2025» (27-28 ноября 2025 года в Сочи) демонстрирует высокий интерес профессионального сообщества к развитию этого сегмента. Рестораны и кафе традиционно показывают высокую рентабельность (15-25% годовых в пиковый сезон), но требуют активного управления и адаптации к сезонным колебаниям. Открыто множество концептуальных заведений, ориентированных на туристов и местное население.

3. ПРОСТРАНСТВЕННЫЙ АНАЛИЗ: РАЙОНЫ И МИКРОЛОКАЦИИ

3.1 Административная структура и стратегическая география

Город Сочи разделен на четыре основных административных района, каждый из которых имеет отличающуюся экономическую специализацию и инвестиционную привлекательность:

Центральный район — экономическое и туристическое ядро города. Включает микрорайоны Центр, Мамайка, макрорайон Макаренко. Здесь сконцентрированы премиальные бизнес-центры класса «А», якорные торговые точки, рестораны высокого уровня. Ставки аренды в этом районе максимальны: офисы класса «А» стоят 28,500 руб/кв.м в год. Общая загрузка офисных площадей в центре составляет 97%.

Адлерский район — туристический юг, специализирующийся на гостиничных комплексах и развлекательной инфраструктуре. Получит 17 инвестиционных проектов до 2033 года. Включает микрорайон Красная Поляна (8 отдельных проектов), который является центром горнолыжного туризма и круглогодичного отдыха. Коммерческая недвижимость в Адлере представлена гостиничными комплексами стоимостью 500 млн - 1.3 млрд рублей, торговыми площадями средней ценой 200-300 тыс. руб/кв.м, небольшими офисами под туристические агентства и сервис-центры.

Хостинский район — промышленно-коммерческая зона с развитой логистикой. Получит 16 инвестиционных проектов. Представлен бизнес-центрами класса «В» (как «Абрикос» на ул. Пластунской, дом 82а, ставка 21,800 руб/кв.м), складскими площадями, торговыми комплексами среднего ценового уровня. Отличается более доступными ставками и лучшей доступностью для логистических операций. Здесь размещены крупные торговые центры и складские базы.

Лазаревский район — развивающееся направление на севере. Получит максимум из плановых проектов — 18 инвестиционных объектов до 2033 года, включая пансионат «Кристалл», жилой комплекс «Чайные Холмы» (1308 квартир) и другие объекты. Коммерческая недвижимость представлена в основном гостиничными комплексами, ресторанами, небольшими торговыми площадями. Ставки аренды значительно ниже центрального района.

3.2 Ключевые бизнес-центры

Качественная офисная недвижимость в Сочи представлена следующими основными объектами:

- БЦ «Сочи» — класс «А», центральное расположение (ул. Горького, 75), разработан архитектурным бюро из Италии, идеален для развития бизнеса

- БЦ «Атриум» — современная инфраструктура, множество этажей с различными функциями, расположен рядом с крупными автомагистралями (ул. Виноградная, 20а), до центра города 20-25 минут езды

- БЦ «Дендрарий» — класс «В», оригинальная архитектура, кафе, парковка, зоны отдыха

- БЦ «Маринес Парк Отель» — часть гостиничного комплекса, конференц-залы, новейшие инженерные системы, ресторан, парковка

- БЦ «Александрия» — класс «А», пересечение крупных магистралей (ул. Московская, 22 и ул. Конституции), окружен развитой инфраструктурой (торговые комплексы, магазины, кафе, парковки)

- БЦ «Абрикос» — класс «В+», ул. Пластунская, 82а, Хостинский район

- БЦ «Office Plaza» — класс «А», ул. Старонасыпная, 22, современный формат

- БЦ «Альянс» — класс «А», Пригородная ул., 6, центральная локация

- БЦ «Роз 117» — класс «А», ул. Роз, 117, высокий рейтинг 4.9 из 5

4. ФАКТОРЫ СПРОСА И КОНКУРЕНТНАЯ СРЕДА

4.1 Драйверы спроса на коммерческую недвижимость

Туристический поток как первичный драйвер

Исключительно высокий туристический поток (6.2 млн туристов в 9 месяцев 2025 года) создает постоянный спрос на коммерческие услуги. На каждого туриста приходится потребление услуг питания, розничной торговли, транспорта, размещения, развлечений. Туристический поток в августе достаточен, чтобы загрузить отельный фонд на 90% — это означает, что система обслуживания туристов функционирует на границе пропускной способности.

Трансформация потребительского спроса

Наблюдается явная тенденция к развитию концептуальных магазинов и кафе с нестандартным дизайном и форматом. Местные жители и туристы все чаще выбирают уникальные объекты, создавая спрос на коммерческие площади с особенной архитектурой и позиционированием. Это открывает возможности для инвесторов, способных предложить нетривиальные форматы коммерческого пространства.

Расширение экотуризма

Экотуризм становится все более популярным направлением, особенно с учетом природного богатства региона (Кавказские горы, черноморское побережье, национальный парк). Появляются новые проекты, ориентированные на устойчивое развитие и сохранение природных ресурсов, что требует адаптированного коммерческого пространства (эко-лоджи, оздоровительные центры, рестораны с локальной продукцией).

4.2 Потребители

Основные категории арендаторов коммерческих помещений в Сочи:

- Туристические операторы и агентства — нуждаются в офисах класса «В-А» в центре города для встреч с клиентами, бронирования экскурсий

- Сетевой ритейл — крупные торговые сети, требующие перспективных торговых площадей в высокопроходимых местах

- Франчайзеры HoReCa — рестораны, кафе, пиццерии, пекарни, требующие помещений с высокой проходимостью туристов

- Финансовые учреждения — банки, страховые компании, инвестиционные компании, предпочитающие офисные пространства класса «А» в центре

- Консалтинговые и IT-компании — растущий сегмент, привлекаемый в город дистанционной работой и развитием цифровой экономики

- Развлекательные и спа-центры — салоны красоты, фитнес-центры, массаж, спа-процедуры, требующие специализированных помещений

- Медицинские и образовательные учреждения — поликлиники, учебные центры, языковые школы

- Производители и дистрибьюторы — складские площади в Хостинском и Адлерском районах для хранения товаров и логистики

4.3 Конкурентная среда и рыночная концентрация

Рынок коммерческой недвижимости Сочи демонстрирует высокую степень концентрации. В сегменте офисной недвижимости класса «А» доминируют несколько крупных бизнес-центров, владеющих примерно 70% от всех качественных площадей. Это ограничивает входные барьеры для новых игроков и позволяет существующим объектам поддерживать высокие арендные ставки благодаря дефициту предложения.

В сегменте торговой недвижимости конкуренция более развита, но доминирующие позиции занимают несколько крупных ТРЦ и торговых комплексов. В гостинично-ресторанном сегменте конкуренция высока, однако различие в качеству обслуживания позволяет существовать объектам различного ценового уровня.

5. ТЕНДЕНЦИИ И ИННОВАЦИОННЫЕ ФОРМАТЫ

5.1 Цифровизация и умные здания

В 2025 году становится трендом внедрение технологий автоматизации в управление коммерческой недвижимостью. Умные здания и системы автоматизации (управление климатом, освещением, безопасностью, учет коммунальных услуг) становятся стандартом для объектов класса «А». Это повышает эффективность эксплуатации и снижает затраты на обслуживание, позволяя владельцам повышать рентабельность и привлекать требовательных арендаторов.

Внедрение цифровых платформ для управления арендой, онлайн-бронирования коммерческого пространства, управления парковками становится нормой для современного коммерческого комплекса.

5.2 Многофункциональные смешанные комплексы

Тренд 2025-2026 годов — создание многофункциональных пространств, объединяющих торговлю, офисы, жилые зоны питания, фитнес-залы и развлекательные зоны. Такие комплексы воплощают идею компактного города, в котором все необходимые сервисы находятся в пешей доступности. Примеры: гостиничный комплекс «Лотте Плаза» (306 номеров) включает торговые и развлекательные зоны на нижних уровнях.

Эта трансформация снижает риск монофункциональных проектов и обеспечивает более равномерную загрузку площадей. Инвесторы, способные предложить такие комплексы, получают конкурентное преимущество и более высокие коэффициенты загрузки помещений.

5.3 Street retail и микро-форматы

Небольшие магазины и кафе на первых этажах жилых комплексов и отдельных зданий (street retail) становятся перспективным направлением для инвесторов. Близость к жилому населению и туристам, доступная аренда по сравнению с ТРЦ, быстрая окупаемость инвестиций делают этот формат привлекательным. На рынке появляются новые микро-форматы: бокси для хранения вещей, фулфилмент-центры, пункты выдачи заказов маркетплейсов.

5.4 Экологичное строительство и «зеленые» технологии

Проекты, ориентированные на использование экологичных технологий и устойчивое развитие, получают все большее внимание со стороны инвесторов. В контексте туристического курорта, где природа является основным активом, экологичные стандарты становятся важным фактором конкурентоспособности. Это создает дополнительные возможности для роста цен на коммерческую недвижимость «зеленых» проектов.

6. СЕЗОННОСТЬ И ЦИКЛИЧЕСКАЯ ДИНАМИКА

6.1 Сезонные колебания туристического потока

Сочи демонстрирует ярко выраженную сезонность туристического спроса:

Высокий сезон (июнь-август):

- Загрузка отелей 85-92%

- Пиковые ставки аренды номеров (20-25 тыс. рублей за двухместный номер в сутки)

- Максимальная проходимость торговых площадей и ресторанов

- Избыток спроса на коммерческое пространство

Бархатный сезон (сентябрь-октябрь):

- Прогноз бронирования 60% на сентябрь-октябрь

- Загрузка 70-80%

- Ставки остаются высокими, но начинают снижаться

- Спрос на коммерческое пространство остается устойчивым

Низкий сезон (ноябрь-март):

- Загрузка гостиниц падает до 30-50%

- Ставки аренды номеров снижаются на 30-50%

- Проходимость торговых площадей сокращается

- Коммерческие помещения требуют активных маркетинговых мер для привлечения арендаторов

6.2 Стратегии адаптации к сезонности

Успешные операторы коммерческой недвижимости применяют следующие стратегии:

- Гибкое ценообразование — повышение ставок в высокий сезон, предложение скидок в низкий

- Диверсификация арендаторов — привлечение как туристических сервисов, так и постоянных местных бизнесов

- Event-маркетинг — проведение специальных мероприятий, концертов, выставок в низкий сезон для привлечения посетителей

- Многофункциональность — объекты, способные функционировать как в туристический, так и в деловой сезон

Исследования показывают, что загрузка помещений не всегда коррелирует с доходностью. Отели и рестораны с загрузкой 75% при активном предложении дополнительных услуг могут получить больший доход, чем объекты с 100% загрузкой, но низкой средней ценой.

7. ИНВЕСТИЦИОННАЯ ПРИВЛЕКАТЕЛЬНОСТЬ И ДОХОДНОСТЬ

7.1 Расчеты ROI по сегментам

Офисная недвижимость класса «А»:

- Инвестированный капитал: 50-100 млн рублей за объект

- Годовой доход от аренды: 6-8% от стоимости объекта

- Период окупаемости: 12-15 лет

- Риск: средний (зависит от конъюнктуры офисного рынка)

Торговые площади:

- Инвестированный капитал: 30-200 млн рублей в зависимости от размера и локации

- Годовой доход: 8-15% от стоимости объекта

- Период окупаемости: 7-10 лет

- Риск: средний-высокий (зависит от розничного спроса и проходимости)

Гостиницы и апартаменты:

- Инвестированный капитал: 500 млн - 1.3 млрд рублей за объект, или 5-10 млн за отдельный номер

- Годовой доход: 15-25% от инвестиций в пиковый сезон

- Средняя доходность за год: 10-18% (с учетом сезонности)

- Период окупаемости: 5-8 лет

- Риск: средний (высокая зависимость от туристического потока и политической ситуации)

Рестораны и кафе:

- Инвестированный капитал: 5-20 млн рублей на помещение + оборудование и дизайн

- Годовой доход: 20-35% в пиковый сезон

- Средняя доходность за год: 12-20%

- Период окупаемости: 3-5 лет

- Риск: высокий (зависит от концепции, управления, кадров и маркетинга)

7.2 Ценовая динамика и прогнозы

На основе анализа текущей ситуации прогнозируется следующая динамика цен:

На конец 2025 года:

- Офисные ставки вырастут на 5-8% (до 30-31 тыс. руб/кв.м для класса «А»)

- Торговые площади вырастут на 10-15% (за счет растущего туристического спроса)

- Гостиничные ставки вырастут на 8-12% (за счет полной загрузки в пиковый сезон)

- Стоимость коммерческих объектов вырастет на 12-18%

На 2026-2027 годы:

- Ожидается введение 5-8 новых бизнес-центров и торговых комплексов, что несколько снизит дефицит офисного пространства

- Однако высокий туристический спрос продолжит поддерживать цены выше уровня крупных российских городов

- Девелопмент смешанных комплексов привнесет новые стандарты и может привести к переоценке существующих объектов

8. РИСКИ И ПРЕПЯТСТВИЯ

8.1 Экзогенные и политические риски

Геополитическая ситуация

Текущая геополитическая обстановка может повлиять на туристический поток. Ограничения на международные авиаперевозки, хотя и благоприятны для внутреннего туризма в краткосрочной перспективе, не могут считаться устойчивым источником роста. Изменение политики может привести к колебаниям туристического потока на 10-30%.

Макроэкономические факторы

Инфляция, изменение курса валют, ставки по кредитам влияют на способность потребителей платить за услуги и помещения. Рост ставок по кредитам снижает инвестиционный спрос, что может замедлить девелопмент новых объектов.

8.2 Рыночные риски

Дефицит инфраструктуры

Несмотря на развитие, транспортная инфраструктура (дороги, аэропорт, морской порт) может стать узким местом для роста туристического потока. Перегруженность дорог летом может привести к снижению качества сервиса и сокращению туристического опыта.

Конкуренция между объектами

Растущее количество новых проектов будет усиливать конкуренцию за арендаторов. Объекты, не отвечающие современным стандартам (умные здания, многофункциональность, экологичность), могут потерять конкурентоспособность.

8.3 Операционные риски

Сезонность и загрузка

Ярко выраженная сезонность создает риск недозагрузки помещений в низкий сезон. Периоды низкого спроса требуют активного управления и маркетинга.

Качество управления

Успешность инвестиций в гостиничный и ресторанный бизнес в высокой степени зависит от качества управления, кадров и маркетинга. Ошибки в операционном управлении могут привести к снижению доходов на 20-40%.

9. СТРАТЕГИЧЕСКИЕ РЕКОМЕНДАЦИИ ДЛЯ ИНВЕСТОРОВ

9.1 Выбор сегмента и микролокации

Рекомендация 1: Фокусировка на туристическом спросе

Инвесторам рекомендуется сосредоточить внимание на сегментах с прямой привязкой к туристическому потоку (гостиницы, рестораны, торговля сувенирами, туристические сервисы), где спрос демонстрирует устойчивый рост. Офисная недвижимость менее защищена от макроэкономических колебаний.

Рекомендация 2: Локация в центральных районах

Центральный район, особенно микрорайоны Центр, Мамайка и Адлерский район (побережье, Красная Поляна) демонстрируют максимальную доходность благодаря высокой проходимости туристов. Хостинский и Лазаревский районы предлагают более доступные цены, но с меньшей гарантией загрузки.

Рекомендация 3: Многофункциональные комплексы

Инвестирование в многофункциональные смешанные комплексы (жилье + офисы + торговля + развлечения) обеспечивает более стабильный доход и меньший операционный риск благодаря диверсификации источников дохода.

9.2 Форматы и тип недвижимости

Рекомендация 4: Гостиничные апартаменты вместо цельных отелей

Для среднесрочных инвесторов (5-10 лет) привлекательнее покупать отдельные номера в готовых гостиничных комплексах, чем инвестировать в строительство целого отеля. Это снижает риск девелопмента, позволяет получить доход сразу после покупки, и обеспечивает ликвидность.

Рекомендация 5: Street retail в жилых комплексах

Магазины и кафе на первых этажах жилых комплексов в центральных районах демонстрируют быструю окупаемость (3-5 лет) и стабильный спрос. Это хороший вариант для инвесторов, предпочитающих меньшие суммы инвестиций и меньший операционный риск.

Рекомендация 6: Офисные помещения в уже сформировавшихся БЦ

Покупка офисных помещений в установившихся бизнес-центрах (таких как «Сочи», «Атриум», «Александрия») предпочтительнее участия в новом девелопменте. Готовые объекты уже имеют арендаторов, управленческую структуру и прибыль, что обеспечивает немедленный доход на инвестиции.

9.3 Временная стратегия и сроки инвестирования

Рекомендация 7: Текущий момент как оптимальная точка входа

2025 год представляет оптимальный момент для входа в рынок благодаря:

- Максимальному туристическому потоку (6.2 млн за 9 месяцев)

- Низкой долине свободных офисных площадей (3%)

- Полной загрузке гостиниц в пиковый сезон (90%)

- Активному девелопменту новых проектов (650 млрд рублей инвестиций до 2033 года)

- Относительно умеренным ценам до их значительного роста в 2026-2027 годах

Рекомендация 8: Горизонт инвестирования 7-10 лет

Рекомендуемый горизонт инвестирования составляет 7-10 лет, что позволяет:

- Получить доход от аренды, достаточный для окупаемости инвестиций

- Извлечь выгоду из роста стоимости недвижимости (ожидается 8-15% в год)

- Пережить сезонные циклы и макроэкономические колебания

- Продать объект на вершине цикла, когда цены наиболее высоки

9.4 Управление рисками

Рекомендация 9: Страхование и управление сезонностью

Инвесторы должны:

- Включить гибкие арендные договоры, позволяющие корректировать ставки в зависимости от сезона

- Привлекать смешанную базу арендаторов (туристические + местные бизнесы)

- Организовать резерв денежных средств для покрытия низкосезонных убытков

- Рассмотреть страхование от потери доходов (revenue insurance)

Рекомендация 10: Диверсификация портфеля

Вместо инвестирования всего капитала в один объект рекомендуется распределить инвестиции между несколькими объектами и сегментами (30% офисная недвижимость, 40% гостинично-туристическая, 30% торговая/street retail).

10. ПРОГНОЗЫ И СТРАТЕГИЧЕСКОЕ ВИДЕНИЕ ДО 2027 ГОДА

10.1 Ожидаемая эволюция рынка

2025 год (текущий): Консолидация и насыщение

- Дальнейший рост туристического потока до 7+ млн в год

- Полная загрузка гостиничного фонда в пиковый сезон

- Критический дефицит офисного пространства (2-3% свободного пространства)

- Рост арендных ставок на 8-12% за год

- Введение в эксплуатацию 5 крупных проектов (почти 2000 номеров/номеров и торговых площадей)

2026 год: Трансформация и появление новых форматов

- Ввод 8-10 новых бизнес-центров и смешанных комплексов

- Появление многофункциональных пространств (торговля + офисы + жилье)

- Расширение сегмента street retail в жилых комплексах

- Рост цен на премиальную недвижимость на 12-18%

- Возможная коррекция цен на офисную недвижимость в связи с появлением новых площадей (3-5% снижение)

2027 год: Стабилизация и профессионализация

- Рынок достигнет новой точки равновесия между спросом и предложением

- Укрепление позиций крупных девелопмент-компаний

- Вход в рынок международных инвестиционных фондов и операторов

- Стандартизация управления объектами и применение передовых технологий

- Формирование устойчивых долгосрочных тендеций в ценообразовании

10.2 Объемы рынка и капитализация

Текущая капитализация рынка коммерческой недвижимости Сочи оценивается примерно в 50-60 млрд рублей (на основе стоимости существующих объектов и объемов сделок). С учетом планируемых инвестиций в 650 млрд рублей до 2033 года и роста туристического потока, ожидается, что:

- К 2027 году капитализация рынка вырастет до 80-100 млрд рублей

- Объем ежегодных сделок на вторичном рынке составит 15-20 млрд рублей

- Объем новых инвестиций в девелопмент достигнет 50-70 млрд рублей в год

ЗАКЛЮЧЕНИЕ

Рынок коммерческой недвижимости Сочи в 2025 году находится на критической точке перехода от фазы насыщения к фазе трансформации. Исключительный туристический поток (6.2 млн человек в 9 месяцев), критический дефицит качественного офисного пространства (всего 3% предложения), растущие арендные ставки и масштабные инвестиции (650 млрд рублей до 2033 года) создают редкие условия для инвестирования в коммерческую недвижимость.

Наиболее привлекательными сегментами остаются гостинично-ресторанный бизнес (доходность 10-25% годовых, быстрая окупаемость 5-8 лет) и торговая недвижимость в центральных районах (доходность 8-15% годовых). Офисный сегмент демонстрирует меньшую привлекательность в краткосрочной перспективе из-за ожидаемого увеличения предложения, но может быть интересным для долгосрочных инвесторов благодаря стабильности доходов.

Инвесторы, действующие в текущем 2025 году, получают оптимальное сочетание выгодных цен (до начала существенного роста в 2026-2027 годах), высокого спроса (полная загрузка объектов в пиковый сезон) и благоприятной инвестиционной конъюнктуры. Рекомендуемый горизонт инвестирования составляет 7-10 лет, что позволяет получить полный цикл доходов и извлечь выгоду из роста стоимости активов.

Стратегический успех на рынке Сочи зависит от трех факторов: правильного выбора локации и сегмента (фокусировка на туристическом спросе), качественного управления объектом (в особенности для сезонных бизнесов), и горизонта инвестирования, достаточного для преодоления циклических колебаний. При условии соблюдения этих условий инвестиции в коммерческую недвижимость Сочи предлагают привлекательное соотношение риска и доходности в контексте российского рынка.

Делайновое.рф – Исследуем. Просчитываем. Создаем новые возможности.

Neomaker.RU / Делайновое.рф — консалтинговая компания, специализирующаяся на комплексных исследованиях и разработке концепций для девелоперов, управляющих компаний и инвесторов в сфере недвижимости.

Ключевые направления:

- Маркетинговые исследования

- Best Use анализ

- Финансовое моделирование

- Концепции коммерции и общественных пространств

- Концепции и квартирография ЖК и коттеджных поселков

- КОТ (комплексное освоение территории)

- Консалтинг по управлению активами

С 1999 г. компания работает с крупнейшими российскими девелоперами и консалтинговыми агентствами (GMK, DeVision, Брусника, БЭЛ Девелопмент и др.).

Для дополнительной информации:

- Сайт: www.neomaker.ru

- Телефон: +7 (922) 110-01-01

- Email: 79221100101@yandex.ru

- Локации: Екатеринбург, Москва

Алексей Коноплев